Part.1不锈钢市场主流品种价格

市场垒库但成本有力支撑1季度不锈钢价格震荡走强

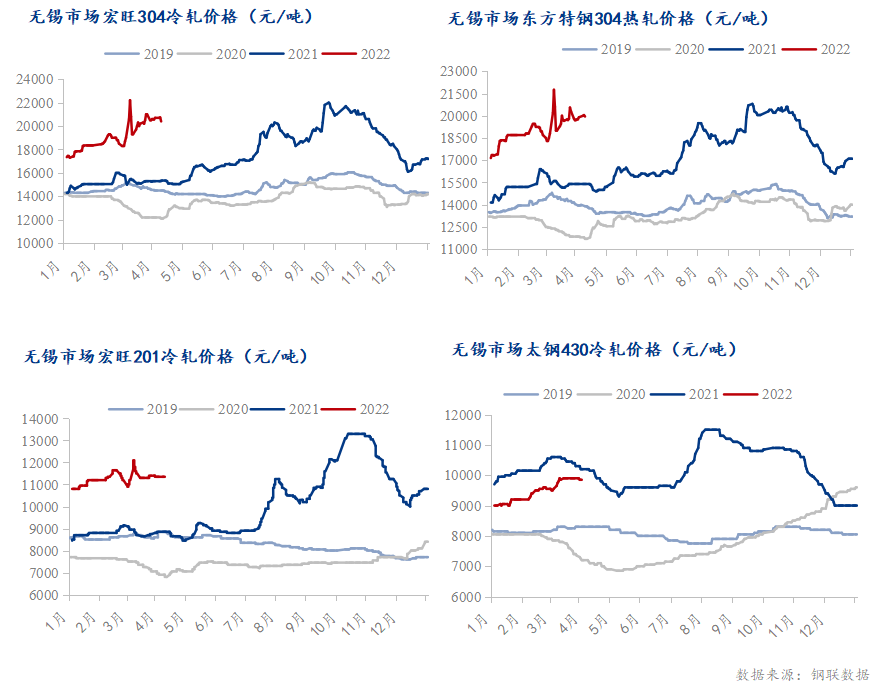

1季度不锈钢价格呈现震荡偏强走势,1月份现货成交及钢厂订单在氛围向好情况下表现好转,钢厂价格及市场现货价格均有不同幅度上涨;春节后贸易市场复工相对迅速,下游需求复苏稍缓,虽钢厂大量到货造成社库大幅垒库,但还在正常范围内,加之镍和不锈钢期货大涨,镍铁、铬铁及废不锈钢原料价格也呈现上涨,成本上升推动钢价上涨,宏旺304冷轧最高达22200元/吨。

需求方面,1、2月需求表现较好;但3月份由于价格暴涨暴跌,价格偏高,加之国内多地区疫情严重导致物流停滞且需求减弱,3月不锈钢需求相对疲软。

现货价格方面,截止3月底,201较12月底涨800元/吨左右,304涨2700-3300元/吨,430冷轧涨850元/吨左右。

库存方面,3月31日全国主流市场不锈钢社会库存总量78.87万吨,较12月底增86.09%;其中300系总量50.67万吨,增47.02%,春节后钢厂生产节奏加快,市场集中到货,库存季节性造成垒库。目前疫情影响钢厂到货缓慢,同时大部分地区发货也停滞,无锡东方钢材城暂时封控,对华东地区不锈钢流通影响较大。仍需关注盘面波动及国内疫情发展,短期不锈钢下游需求还将受疫情等因素压制,但另一方面不锈钢成本方面支撑仍然较强,预计短期304价格维持高位震荡运行。

注:不锈钢201冷轧卷板价格以J11.0mm毛边价格为参照;不锈钢304冷轧卷板价格以民营2.0mm毛边价格为参照;不锈钢430冷轧卷板价格以太钢2.0mm切边价格为参照;不锈钢304圆钢以青山圆钢直径65-130mm价格为参照。

Part.3行情回顾

3.1卷板市场行情回顾

3.1.1无锡卷板市场行情回顾

热轧市场:民营304热轧环比涨2600元/吨至19750元/吨,涨幅15.16%;201热轧环比涨1000元/吨至11000元/吨,涨幅10%;430热轧环比跌150元/吨至9200元/吨,跌幅1.6%。

冷轧市场:民营304冷轧环比涨3300元/吨至20550元/吨,涨幅19.13%;201J1冷轧环比涨550元/吨至11350元/吨,涨幅5.09%;430冷轧月环比涨850元/吨至9850元/吨,涨幅9.4%。

200系:2022年一季度无锡市场200系现货价格震荡偏强运行。一季度随着300系价格的上涨,200系现货价格亦跟随大幅上涨。但由于需求有限,整体上涨幅度不及300系,后价格逐步回调。

300系:2022年一季度无锡市场300系现货价格偏强运行。1-2月位于春节前后,在节前和节后补库需求的释放下,现货价格企稳上行。同时原料价格攀升,高碳铬铁、高镍铁以及304废不锈钢价格均较去年同期出现大幅上涨,不锈钢现货价格得到有效支撑。随后在3月份俄乌事件发酵及伦镍暴涨带动下,不锈钢期现货同步上涨,创下年内新高。

400系:2022年一季度无锡市场400系现货价格稳中偏强运行。一季度市场整体行情向好,在高碳铬铁价格坚挺、钢厂挺价意愿偏强之下,虽整体需求有限,但贸易商并无过多让利,现货价格震荡偏强。

Part.4不锈钢产量分析

4.1粗钢产量

4.1.1中国不锈钢粗钢产量分析

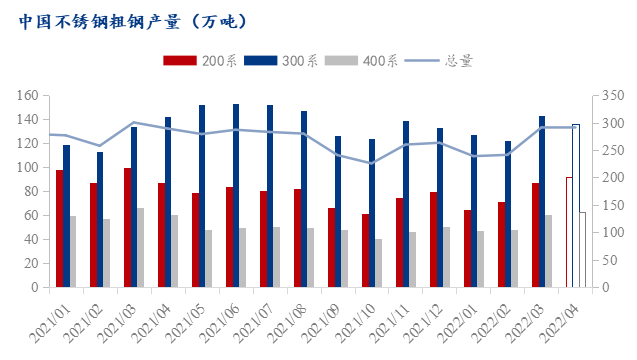

据Mysteel调研2022年3月份国内33家不锈钢厂(含新增钢厂江苏众拓)粗钢产量291.27万吨,月环比增20.72%,年同比减3.05%;其中200系产量87.26万吨,环比增22.88%,同比减12.59%;300系143.07万吨,环比增16.80%,同比增6.51%;400系60.94万吨,环比增27.54%,同比减8.06%。

其中3月300系产量中304产量124.17万吨,环比增15.01%,同比增7.94%,316及316L产量11.1万吨,环比增34.06%,同比减6.25%。

3月份国内不锈钢厂生产节奏整体提升,三系别产量环比均呈现增加态势;但下旬由于华东疫情影响,部分钢厂原料进厂受限制,产量较排产有下降。

据Mysteel调研,2022年4月份国内33家不锈钢厂粗钢排产291.15万吨,预计月环比基本持平,同比增0.6%。4月江苏、浙江钢厂受到疫情或者检修的影响,300系有小幅减产;200、400系由于生产利润佳,产量环比再有小幅提升。其中:

3月份新口径40家不锈钢厂粗钢产量310.40万吨,月环比增23.42%。其中200系94.76万吨,环比增26.33%,300系153.18万吨,环比增19.22%,400系62.46万吨,环比增30.13%。

4月份新口径40家不锈钢厂粗钢排产计划310.27万吨,预计月环比持平,同比增1.5%。其中:

200系102.13万吨,预计月环比增7.8%,年同比增10.4%;

300系144.78万吨,预计月环比减5.5%,年同比减3.7%;

400系63.36万吨,预计月环比增1.4%,年同比增1.0%。

据Mysteel调研,2022年1季度国内33家不锈钢厂粗钢产量771.47万吨,环比增3.01%,同比减7.62%。1季度主要有江苏德龙响水2期炼钢及戴南众拓项目投产试生产,全部为300系不锈钢。

200系223.28万吨,环比增3.41%,年同比减21.53%;

300系392.64万吨,环比减0.74%,年同比增7.06%;

400系155.55万吨,环比增13.15%,年同比减15.37%。

4.2冷轧产量

4.2.1不锈钢冷轧总产量分析

据Mysteel统计,2022年1季度34家不锈钢冷轧厂冷轧产量合计361.76万吨,环比增加2.42%,同比减少3.71%。其中200系产量合计99.55万吨,环比增加3.47%,同比减少13.5%;300系合计195.03万吨,环比减少2.01%,同比增加8.07%;400系合计67.18万吨,环比增加15.89%,同比减少16.17%。2022年一季度中1月、2月因春节假期以及钢厂检修影响产量明显下降,3月产量处于一个相对高位的水平。1月冷轧产量降量主要由于钢厂检修以及春节期间钢厂降速生产导致产量减少。2月冷轧产量降量,一方面是二月工作日减少且遇春节假期,加之部分钢厂受到冬奥会影响,产量减少。3月基本恢复到一个相对正常的水平。

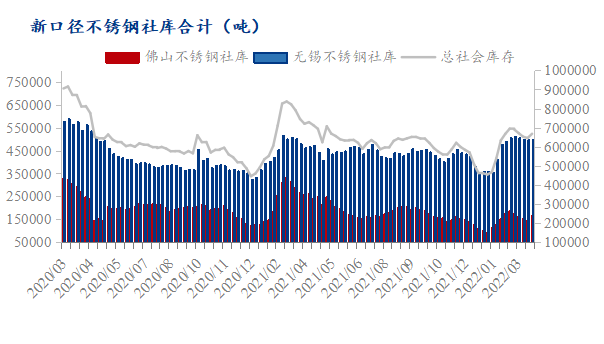

Part.6不锈钢库存

6.1不锈钢社会库存

据Mysteel我的不锈钢网样本统计,2022年第一季度不锈钢社会库存总量环比2021年第四季度库存呈现44.42%的增幅。

按照区域划分,无锡市场300系以民营德龙、青山占据主要比例;200系方面,市场以北港新材料、宏旺、宝钢资源供给为主;400系方面,市场以太钢、酒钢资源为主。无锡市场因一季度初经历春节假期,有部分库存积累,叠加自春节假期后不锈钢价格始终处于高位状态,下游接受度不高。另外,临近一季度末,受疫情发酵影响,华东地区管控措施升级,物流运输受到较大影响出货不畅,无锡库存量环比呈现42.67%的增幅。

佛山市场300系多以民营资源流通为主,德龙、青山、北港新材均为主要供给。200系方面,市场以北港新材料、宏旺、鼎信、鞍钢联众资源为主;400系以少量大厂资源为主。佛山市场一方面一季度初春节假期出现小幅增库,另一方面,受疫情影响,一季度整体需求偏淡,资源消化有限。临近一季度末华南地区疫情有所好转,到货相对正常。整体库存量环比呈现49.87%的增幅。