| Mysteel2020年7月30日不锈钢总库存统计分析表(单位:吨) | |||||

| 分类 | 本期库存及比重 | 比上期增长 | |||

| 库存量 | 比重% | 数量 | 幅度% | ||

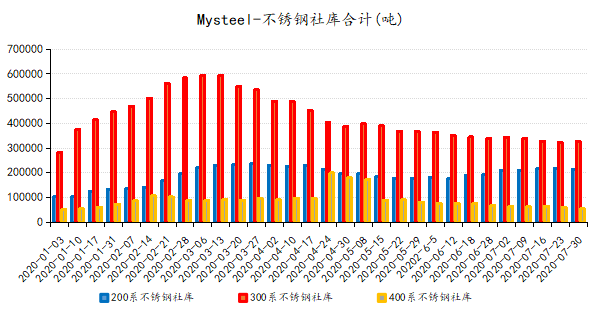

| 冷轧 | 200系 | 112605 | 32.49 | 1351 | 1.21 |

| 300系 | 189478 | 54.68 | -3351 | -1.74 | |

| 400系 | 44460 | 12.83 | -3691 | -7.67 | |

| 合计 | 346543 | 58.42 | -5691 | -1.62 | |

| 热轧 | 200系 | 99628 | 40.39 | -561 | -0.56 |

| 300系 | 137953 | 55.93 | 3729 | 2.78 | |

| 400系 | 9061 | 3.67 | -2143 | -19.13 | |

| 合计 | 246642 | 41.58 | 1025 | 0.42 | |

| 200系合计 | 212233 | 35.78 | 790 | 0.37 | |

| 300系合计 | 327431 | 55.20 | 378 | 0.12 | |

| 400系合计 | 53521 | 9.02 | -5834 | -9.83 | |

| 库存总量 | 593185 | 100 | -4666 | -0.78 | |

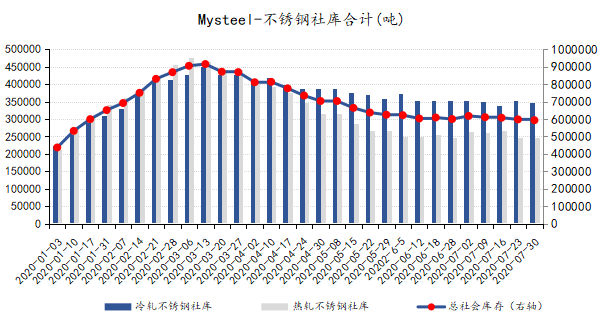

2020年7月30日无锡、佛山不锈钢库存总量合计593185吨,较上期呈现的0.78%的 降幅比率。其中冷轧346543吨,较上期减少1.62%,热轧246642吨,较上期减少19.13%。

从无锡本期钢厂到货情况而言,本周QS冷轧以300系五尺资源到货为主,热轧到货量相对较少,主要以304、309S、310S资源为主;HW200系冷轧持续少量到货;BBWXC资源到港2条船,其中热轧约占6成,冷轧体量相对较小(靖江某仓常备量1-2万吨该厂资源);DL冷轧正常交付市场及下游客户,优先交付有较强终端消化能力的客户以及体量较大的钢贸商户。DFTG资源正常抵达、消化市场热轧有部分规格出现缺货情况;按照仓库性质而言,西北大厂前置库持续降量、国有大库持续降量以及第三方仓库均多处于降量消化态势。

按照系别来看,200系随着HW资源的正常到货,BBWXC资源到货市场整体库存继续呈现窄幅上升的态势,热轧方面增量也多集中在BBWXC增量;300系方面,市场随着行情的拉涨,整体消化节奏较上期增快,BBWXC、DL均在交货当中,四尺薄料及市场常用厚料流通相对吃紧,且民营产地五尺冷轧处于一个集中消化当中。300系热轧方面,消化节奏较快,市场资源持续匮乏,DFTG常量到货消化外,GQ300系热轧品种钢相对增量明显,2205热轧资源较上期并无明显消化600余吨总量并不计入统计;400系冷热轧均处于大厂资源消化过程当中。

佛山市场304热轧:本周304热轧资源整体库存少量增加,主要体现在青山大板资源少量补充。目前德龙资源依旧较少,青山窄带消化明显,周内热轧价格平稳趋强,目前市场冷热轧差价维持在50-150元/吨。

201热轧:本周201热轧总体库存维持去库状态,青山资源前期库存消化明显,中金窄带资源继续增加,本周青山、北部湾大板资源有少量补充。

304冷轧:本周304冷轧库存少量增加,但依旧维持偏低水位,市场现货以德龙、甬金资源为主,周内甬金、德龙、北部湾有部分资源入市,德龙新到资源多交期货为主,联众资源减少,目前冷轧价格走势趋强。

201冷轧:201冷轧库存无明显变化,现货以J2/J5为主,J1现货资源偏少,市场现货以宏旺、北部湾新材资源为主,近期201报价持稳,成交多议价。

说明:库存总量中无锡库存统计数据以本网公布新口径库存为采样标本。