|

分类 |

比上期增长 |

||||

|

比重% |

数量 |

幅度% |

|||

|

200系 |

16530 |

7.88 |

348 |

2.15 |

|

|

300系 |

103213 |

63.98 |

-7508 |

-6.78 |

|

|

400系 |

63424 |

28.14 |

-7709 |

-10.84 |

|

|

合计 |

183167 |

61.33 |

-14869 |

-7.51 |

|

|

200系 |

7602 |

6.58 |

-1514 |

-16.61 |

|

|

300系 |

90622 |

78.48 |

5815 |

6.86 |

|

|

400系 |

17248 |

14.94 |

-2415 |

-12.28 |

|

|

合计 |

115472 |

38.67 |

1886 |

1.66 |

|

|

200系合计 |

24132 |

8.08 |

-1166 |

-4.61 |

|

|

300系合计 |

193835 |

64.91 |

-1693 |

-0.87 |

|

|

400系合计 |

80672 |

27.01 |

-10124 |

-11.15 |

|

|

298639 |

100 |

-12983 |

-4.17 |

||

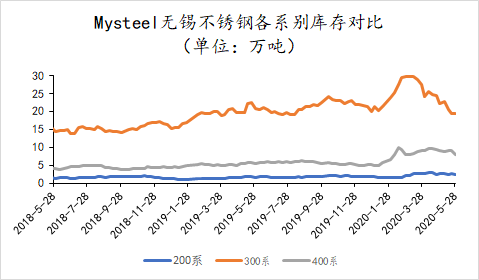

2020年5月28日旧口径无锡不锈钢库存总量298639吨,较上期下降4.17%,冷轧183167吨,较上期下降7.51%,热轧115472,较上期上升1.66%。

旧口径统计中,仅200系冷轧与300系热轧出现增量,多因为冷轧有HW资源到货补充市场,热轧方面则有DT常规到货及GQ前期到港入库补给;300系冷轧降量方面,多因为大厂资源月末提货结算及前期民营冷轧获利盘资源出逃,市场整体依旧处于一个快速去库的节奏当中,400系随着钢贸商月末资金压力增加,也多呈现降库周转状态,且从下周来看400系热轧随着JG资源阶段性订单交付完毕会处于一个低位状态。

|

2020年5月28日无锡地区新口径不锈钢库存统计分析表(单位:吨) |

|||||

|

分类 |

比上期增长 |

||||

|

比重% |

数量 |

幅度% |

|||

|

冷轧 |

200系 |

32958 |

12.84 |

2145 |

6.96 |

|

300系 |

157928 |

61.51 |

-8398 |

-5.05 |

|

|

400系 |

65862 |

25.65 |

-7667 |

-10.43 |

|

|

合计 |

256748 |

60.30 |

-13920 |

-5.14 |

|

|

热轧 |

200系 |

22301 |

13.19 |

1366 |

6.52 |

|

300系 |

133624 |

79.04 |

3265 |

2.50 |

|

|

400系 |

13143 |

7.77 |

-2255 |

-14.64 |

|

|

合计 |

169068 |

39.70 |

2376 |

1.43 |

|

|

200系合计 |

55259 |

12.98 |

3511 |

6.78 |

|

|

300系合计 |

291552 |

68.47 |

-5133 |

-1.73 |

|

|

400系合计 |

79005 |

18.55 |

-9922 |

-11.16 |

|

|

425816 |

100 |

-11544 |

-2.64 |

||

2020年1月3日起新口径无锡不锈钢库存统计纳入无锡五矿、中拓、合业、丰腾、众旺五个仓库。

2020年5月28日新口径无锡不锈钢库存总量426316吨,较上期下降2.53%,冷轧257748吨,较上期下降4.77%,热轧168568,较上期增加1.13%。

本期库存统计时值月末,大厂协议商户、代理商户均处于提货结算阶段。不锈钢市场随着行情承压,月末不乏有商户抛售前期获利盘回笼资金。

无锡流通库存本期有部分钢厂有少量到货补给,市场增量与降量进行明显拉锯,国有大库降量占据主要因素,而周边仓储本周以缓慢降库之外还有增量情形出现,去库幅度较上期收窄。

分系别来看,200系冷热轧均呈现增量情况,其中冷轧方面以FJHW资源补给为主,热轧方面以HNJH、BBWXC资源为主。300系资源方面,冷轧DL资源持续降量,印尼瑞浦资源仅剩先期少量库存,下周初将有一船资源抵港。300系热轧资源方面,本周GQ资源到货,市场库存出现一定增量。400系冷热轧降量多为华北大厂协议量提货及市场正常消化。

申明:本期新旧不锈钢库存统计趋势不同多为本网新口径库存统计中个别国有大库体量性库存变动所致。