|

分类 |

比上期增长 |

||||

|

比重% |

数量 |

幅度% |

|||

|

200系 |

16810 |

7.88 |

-2560 |

-13.22 |

|

|

300系 |

113795 |

63.98 |

-13697 |

-10.74 |

|

|

400系 |

70450 |

28.14 |

-96 |

-0.14 |

|

|

合计 |

201055 |

63.08 |

-16353 |

-7.52 |

|

|

200系 |

7390 |

6.28 |

-460 |

-5.86 |

|

|

300系 |

91244 |

77.54 |

-10280 |

-10.13 |

|

|

400系 |

19032 |

16.17 |

2628 |

16.02 |

|

|

合计 |

117666 |

36.92 |

-8112 |

-6.45 |

|

|

200系合计 |

24200 |

7.59 |

-3020 |

-11.09 |

|

|

300系合计 |

205039 |

64.33 |

-23977 |

-10.47 |

|

|

400系合计 |

89482 |

28.08 |

2532 |

2.91 |

|

|

318721 |

100 |

-24465 |

-7.13 |

||

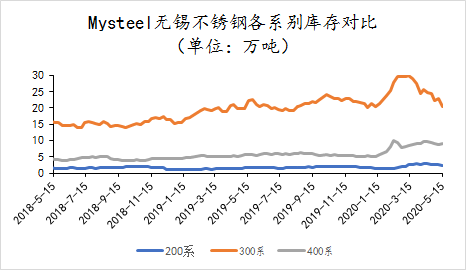

2020年5月15日旧口径无锡不锈钢库存总量318721吨,较上期下降7.13%,冷轧201055吨,较上期下降7.52%,热轧117666吨,较上期下降6.45%。

本周数据统计作为近期行情重要参考依据,据Mysteel团队库存调研旧口径无锡不锈钢市场库存量较上周呈现明显的降库情形。近400系热轧由于西北钢厂资源铁运资源到货形成增幅,但多为交付无锡周边客户订单虽有增量但无任何消化压力。

本周无锡市场港口到货资源整体较少,200系资源虽然库存压力较大,但冷轧消费呈现加速情况,青山旗下代理商户库存并无累库迹象,加之BG等产地资源价格优势明显常量订单交付情况相对理想,只是在本周尾声由于大厂盘价拉涨,新订单生成受阻。

300系冷轧市场多以DL资源为主,QS旗下单轧厂并无新资源持续补给,热轧库存本身相对较少,随着前期DL热轧与冷轧按比例搭配销售,也有了明显的降库情形。

|

2020年5月15日无锡地区新口径不锈钢库存统计分析表(单位:吨) |

|||||

|

分类 |

比上期增长 |

||||

|

比重% |

数量 |

幅度% |

|||

|

冷轧 |

200系 |

31910 |

11.31 |

-5531 |

-14.77 |

|

300系 |

178356 |

63.23 |

-5049 |

-2.75 |

|

|

400系 |

71803 |

25.46 |

981 |

1.39 |

|

|

合计 |

282069 |

61.49 |

-9599 |

-3.29 |

|

|

热轧 |

200系 |

22553 |

12.77 |

-154 |

-0.68 |

|

300系 |

138394 |

78.33 |

-27818 |

-16.74 |

|

|

400系 |

15724 |

8.90 |

2700 |

20.73 |

|

|

合计 |

176671 |

38.51 |

-25272 |

-12.51 |

|

|

200系合计 |

54463 |

11.87 |

-5685 |

-9.45 |

|

|

300系合计 |

316750 |

69.05 |

-32867 |

-9.40 |

|

|

400系合计 |

87527 |

19.08 |

3681 |

4.39 |

|

|

458740 |

100 |

-34871 |

-7.06 |

||

2020年1月3日起新口径无锡不锈钢库存统计纳入无锡五矿、中拓、合业、丰腾、众旺五个仓库。

2020年5月15日新口径无锡不锈钢库存总量458740吨,较上期下降7.06%,冷轧282069吨,较上期下降3.29%,热轧176671,较上期下降12.51%。

作为本期库存增量仅呈现在400系冷热轧方面,多为西北钢厂铁运资源不断抵达,就Mysteel跟进了解该厂400系资源仅冷轧消化速度较慢,较上期有2千余吨的增量,而热轧方面多为交付客户订单虽有增量但无任何消化压力。

其他资源库存降量方面多由三方面因素而来,其一,本周来看港口并无钢厂明显到货情况;其二,国内复工复产使得冷轧消费整体加速;再则,热轧库存方面由于华东大厂前置热轧资源不断搭配冷轧进行消化,整体出货速度加快,前置库存量明显降低。

即便本周末及下周初江阴港将有1条华南大厂资源抵达,但多为交付先期订单,市场压力并不明显。除此之外值得注意的事,由于华东钢厂先期接单量理想,先期前置国有库资源在未来时段不会再有显著激增。

申明:本期新旧不锈钢库存统计趋势不同多为本网新口径库存统计中个别国有大库体量性库存变动所致。