一、不锈钢

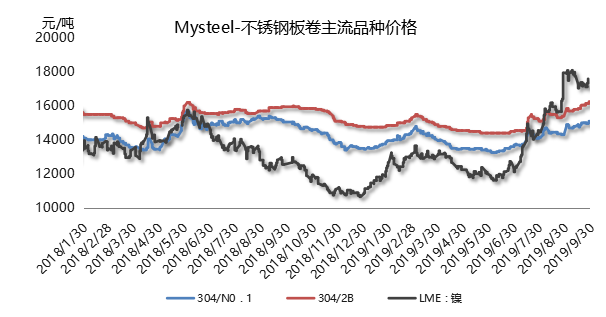

板卷:9月初市场仍沉浸在印尼禁矿导致的涨价氛围里,后续也出现钢厂期盘拉涨、钢厂检修减产等多方面利好消息,故9月份不锈钢价格出现大幅上扬,304冷热轧环比8月底涨800-1000元/吨,成交却始终表现一般,201方面持续弱稳运行,高供应低需求局面维持,暂无明显改善;库存方面,两地市场库存均环比上月增加,尤其国庆节后钢厂前置库存增幅明显,贸易商反而维持正常库存量;供应方面,9月国内32家钢厂粗钢总产量243.74万吨,环比8月份减少6.2%,主要因国庆期间部分地区限产导致,200、300系减幅均较为明显,400系保持小幅增量,但10月份排产略有回升;不锈钢市场供大于求局面并无改善,但节后来看市场成交不错,下游需求较9月略有起色,预计10月钢价震荡偏强运行。

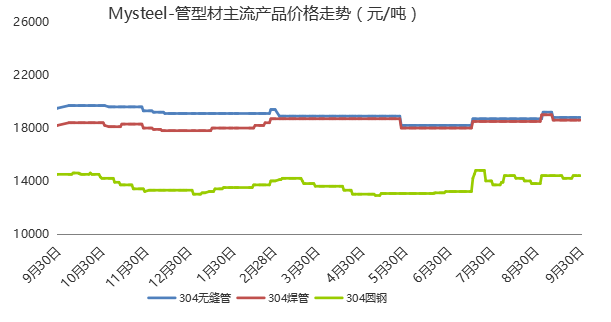

管型:管材市场9月开局走强,受伦镍暴涨及传说“金九银十”的影响,商户挺价情绪较为浓重。但随实际成交情况持续不佳,涨势暂缓。据无缝管商户反馈,整体询单似乎略有增加,但客户下单仍有犹豫,且因节假日来袭,采购更有延后,市场报价也较显谨慎。焊管市场整体九月客户备货积极性不高,受出货压力逼迫,即使原料市场飘红,下旬稳价却成市场共同心愿。预计后期管材市场偏稳运行为主。型材市场本月总体呈现稳中偏强运行态势。圆钢方面受原料涨价影响,主流厂商纷纷有所调涨,截至月底,青山304报至14400元/吨,想较上月上涨600元/吨。成交方面却一如既往,新接订单较少仍为商户最大困扰。扁角槽钢市场求稳情绪较重,多期后期能够平稳接单,报价暂不做调整,但整体9月实单依旧不多。线材市场成交仍偏清淡,厂商出货压力逐日增加,价格波动较小。预计后期型材市场仍以持稳为主。

二、镍系

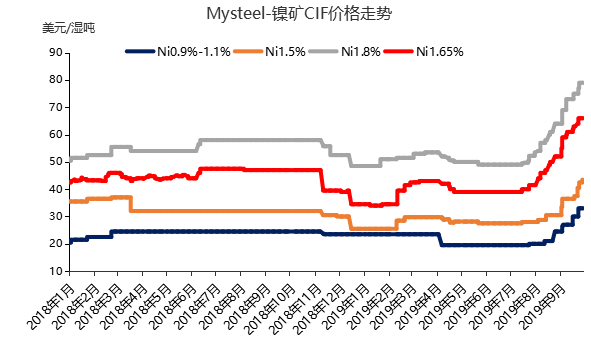

镍矿:据我网调研,2019年2月2日,印尼能源和自然资源部发布官方通告,宣布将自2020年1月1日起禁止镍含量1.7%以下的镍矿出口。此消息一出,印尼出货速度加快,加之雨季来临前期,工厂备货周期延长,市场询货增多。月内镍矿贸易商频繁上调报价,市场成交价格急速上调。中高镍矿:月内印尼Ni:1.65%CIF市场价格65-67美元/湿吨,环比8月末上调11美元/湿吨;菲律宾Ni:1.8%CIF市场价格77-80美元/湿吨,环比8月末上调15美元/湿吨;Ni:1.5%CIF市场价格42-43美元/湿吨,环比8月末上调11.5美元/湿吨。低镍高铁矿:月内菲律宾Ni:0.9-1.1%CIF市场价格32-33美元/湿吨,环比8月末上调8美元/湿吨。

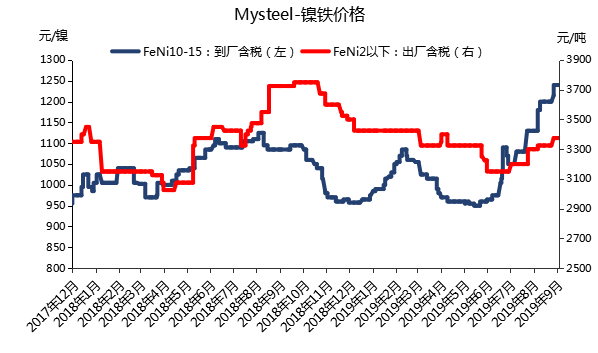

镍铁:9月初高镍铁市场主流成交价1160-1220元/镍(到厂含税)。受印尼“禁矿”影响,月初中高镍矿价格大幅调涨,镍铁企业表示生产成本明显增加,报价也有所上调,目前高镍铁市场成交价格已上调至1220元/镍(到厂含税)。工厂报价普遍在1300元/镍(到厂含税)以上,部分工厂捂货惜售对后市行情较为看好。华北地区某钢厂9月高镍铁招标采购价1125元/镍(到厂含税),环比8月采购价上调70元/镍,少量成交;月中旬,高镍铁市场主流成交价1200-1230元/镍(到厂含税),华北地区某钢厂第二轮高镍铁采购价1195元/镍(到厂含税),较月初采购价上调70元/镍,成交量尚可。工厂订单多签至11月初,市场现货资源偏紧,而钢厂压价意愿较强,部分工厂表示以完成前期订单为主,目前暂不报价。月下旬,高镍铁市场主流成交价1230-1250元/镍(到厂含税),个别钢厂询盘活跃,市场成交稍有好转。不锈钢期货合约上市后行情呈偏弱走势,300系不锈钢节前以稳价出货为主;部分不锈钢厂因镍铁市场低价货源难询,加之自身原料库存紧缺,不得不上调高镍铁采购价格至1250元/镍(到厂含税)。

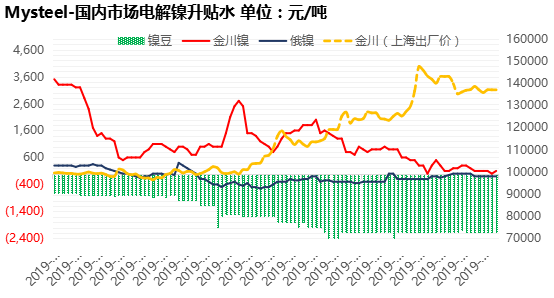

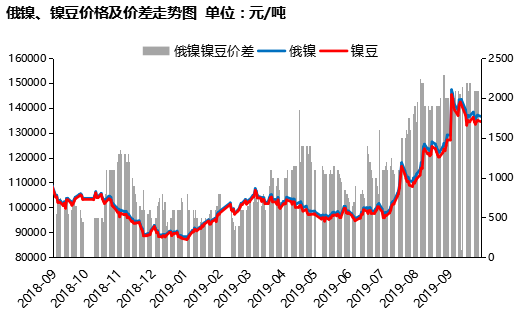

电解镍:本月镍价震荡下行,虽有所回落,但仍处于高位,对下游终端企业生产造成一定压力,消费采购亦造成一定影响,九月除钢厂集中采购外,其余时刻精炼镍成交多萎靡不振。金川镍本月升水报价震荡下跌,市场曾出现贴水报价,个别时刻金川集团出厂价折算盘面大幅贴水,导致贸易商接货成本降低,加之本月金川镍产量恢复正常水平,市场供应愈发宽松,但镍价高位运行,下游终端企业多按需采购,国内金川库存缓慢增加,据市场消息,本月金川镍上海地区由于运力问题到货较少,贸易商多从金昌自提现货,月末时刻金川集团对金川2#贴水5000出货。俄镍本月市场贴水报价区间震荡,由于进口亏损严重,贸易商进口意愿不强,本月俄镍只有少量进口,但由于镍价高企,下游终端对俄镍按需采购,除个别时刻下游大型不锈钢厂集中采购外,其余时刻俄镍消费均处于较低水平,市场整体消费不佳,造成供需两弱局面,加之市场有少量低价金川2#流通,对俄镍消费亦造成一定影响。

镍豆:9月镍豆升水报价区间震荡,市场报价贴水2200左右,镍豆较俄镍价格虽有一定优势,但下游钢厂由于工艺问题,对其采购寥寥无几,月末时刻,由于硫酸镍价格一直增长,镍豆对硫酸镍生产开始具有一定经济性,新能源企业对镍豆有所询价。本月镍豆消耗量很少,供应相对宽松,截止27日国内镍豆库存1.02万吨,较上月增加0.02万吨。

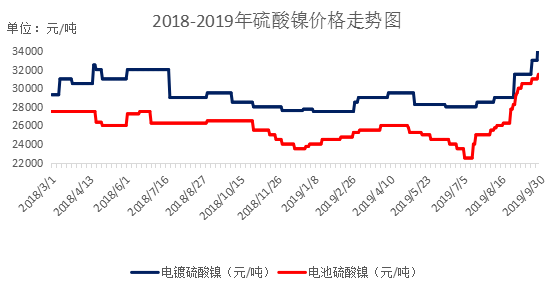

硫酸镍:因为镍价不断走高,原料市场价格上涨较快,本月硫酸镍市场价格均有所上调。本月电镀级硫酸镍市场价格小幅调整,其中吉恩电镀级硫酸镍市场价格在31500元/吨左右,较上月上调2000元/吨,金川电镀级硫酸镍市场价在30500元/吨左右较上月上调2000元/吨。本月电池级硫酸镍市场主流价格从月初28250元/吨左右到月末31500元/吨左右,较上月上涨2500元/吨以上。月底临近国庆节,市场下游需求出现好转趋势,硫酸镍市场下游采购情况尚可,订单量尚可。原料方面,电池行业使用镍豆目前依然处于亏损状态,镍豆市场采购订单寥寥,中间品市场采购一般,其它原料下游采购情况较为积极。

三、铬系

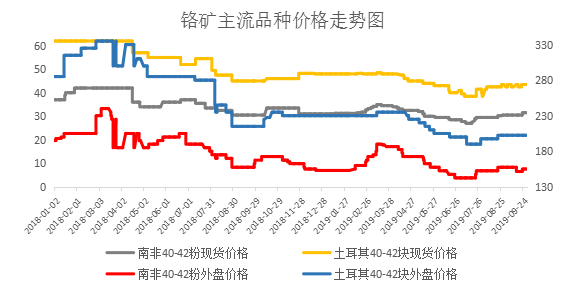

铬矿:9月国内铬矿现货行情小幅上调。本月南非系现货市场价格环比上月小幅上调1-2元/吨度,尽管由于月初公布的9月招标价涨幅低于市场预期,但是随着月底首先公布的太钢招标价,提振了市场信心,报价也随之水涨船高,不过后续南方钢厂招标价较低于市场预期,市场坚挺的价格有所松动,但是整体报价较前期仍有小幅上调,市场低价资源较难寻觅,部分对后市信心充足,且资金情况良好的企业,报价相对坚挺,不过部分有长协矿的工厂备货较为充足,加上部分因为限电导致需求下降,整体采购需求较弱。截止至9月30日,南非40-42%粉矿现货价格调整至31-32元/吨度,铬矿主流块矿现货报价调整至44-45元/吨度。9月期货市场偏稳运行,至月底有拉涨现象,由于月初受铬铁价格压制,价格一直得不到提升,加上部分工厂在价格低位时,有较多的补库行为,导致需求较为平淡,不过临近月底,招标价的相继出台,市场上的心理预期也有较大的变化,无论是太钢令人眼前一亮的季度招标,还是令人咋舌的南北价差倒挂,市场情况较为混乱,各家各自为政,市场整体价格水平较上月有所提高,但是由于市场库存仍较高,加上南非仍在大量出货,市场价格得不到较大提升。截止至9月30日,南非系主流粉矿外盘价格暂时稳定在155-160美元/吨,主流块矿外盘价格稳定在200-205美元/吨。

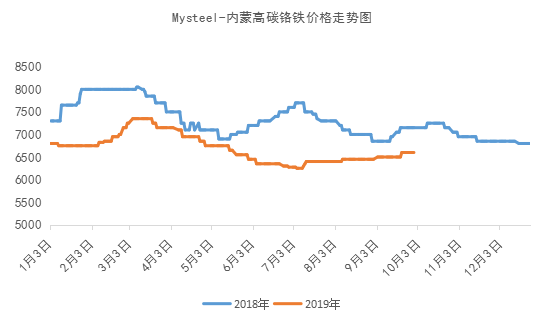

铬铁:9月高碳铬铁市场价格较为坚挺,报价出现全面上调200元/50基吨,整体表现为强稳运行。月初铬矿现货价格继续上调,铬铁生产成本攀升,高碳铬铁在月初迎来小幅上涨,表现为成交价格上涨50元/50基吨,但因主流钢厂招标价未出,上调较为有限。9月高铬招标价延迟公布,主流钢厂基本以平盘结尾,太钢招标价虽上调50元/50基吨,但涨幅低于大众预期。同时铬矿价格因美元汇率走高,运费成本增加,导致铬铁工厂生产成本高位,工厂生产成本压力增大,铁厂没有降低报价意愿,依旧坚挺运行。9月中旬与钢厂签订长协的铁厂承压运行,零售市场内蒙普硅高碳铬铁自然块出厂报价为6400-6500元/50基吨;广西地区主流报价6500元/50基吨,部分工厂定价为6700元自然块包到,铬铁报价显现南北方差异缩小,铬铁供需双方博弈持续。9月下旬,太钢于20号出台四季度高碳铬铁招标价,上涨400元/50基吨,受此利好支撑,铬铁厂商报价在钢招指引下全面上调,内蒙地区高铬自然块主流报价由6400元/50基吨调涨到6500元/60基吨,南方地区6600元/50基吨,市场询盘及成交氛围逐渐好转。月末临近国庆长假,铬铁市场维持平稳运行,出货较为缓慢。短期内预计铬铁价格维稳运行,铬铁供需不平衡问题也进入缓解阶段,预计四季度铬铁供应略收紧,后续走势还是要关注实际供需面及钢厂的产能释放情况。

更多报告内容,可咨询负责人吴晓琴:13917630086(微信同号)邮箱:wuxq@mysteel.com