第三季度国内不锈钢总体运行情况分析

2014-11-05 14:59 来源:[ 我的不锈钢网 ]

2014年中国经济进入新常态,主要表现为经济增长速度适宜、结构优化、社会和谐。转入新常态,意味着我国经济发展的条件和环境已经或即将发生诸多重大转变,经济增长将与过去30多年10%左右的高速度基本告别,与传统的不平衡、不协调、不可持续的粗放增长模式基本告别。

因此,新常态绝不只是增速降了几个百分点,转向“新常态”也不会只是一年两年的调整。认识不到新常态下的新趋势、新特征、新动力,不仅难以适应新常态,更难以把握经济工作的主动权。

而第三季度的中国GDP增速因为受楼市滑坡、内需及工业产出不振拖累降至五年来最低水平。

据国家统计局网站消息,初步核算,前三季度

分季度看,一季度同比增长7.4%,二季度增长7.5%,三季度增长7.3%。

分产业看,第一产业增加值37996亿元,同比增长4.2%;第二产业增加值185787亿元,增长7.4%;第三产业增加值196125亿元,增长7.9%。

从环比看,三季度国内生产总值增长1.9%。

前三季度,工业生产基本平稳,全国规模以上工业增加值按可比价格计算同比增长8.5%,增速比上半年回落0.3个百分点。东部地区增加值同比增长8.0%,中部地区增长8.5%,西部地区增长10.6%。

前三季度,固定资产投资增速放缓,固定资产投资(不含农户)357787亿元,同比名义增长16.1%(扣除价格因素实际增长15.3%),增速比上半年回落1.2个百分点。其中,国有及国有控股投资112369亿元,增长14.1%;民间投资231509亿元,增长18.3%,占全部投资的比重为64.7%。

表1 2014年1-9月各季度国民经济运行主要指标

|

指标

|

2014年1-3月

|

2014年4-6月

|

2014年7-9月

|

|

GDP增长

|

7.4%

|

7.5%

|

7.3%

|

|

工业增加值增长

|

8.7%

|

8.8%

|

8.5%

|

|

固定资产投资增长

|

17.6%

|

17.3%

|

16.1%

|

|

居民消费价格指数

|

2.3%

|

2.2%

|

2.0%

|

|

广义货币(M2)增长

|

12.87%

|

13.77%

|

13.07%

|

资料来源:国家统计局

一、产量出现不同程度的降低,产品结构出现些许变化

2014年是我国不锈钢产量增长较快的一年,截至上半年为止,我国不锈钢粗钢产量同比增长21.19%,达1068.7万吨,数据统计来源中国特钢企业协会不锈钢分会。而进入第三季度,以我网所观测到的具体数据显示,各大钢厂在第三季度因为常规的淡季而进行设备的检修,产量因而有所下降。

表2 2014年7-9月各大不锈钢钢厂粗钢产量表

|

钢厂

|

7月粗钢产量(万吨)

|

8月粗钢产量(万吨)

|

9月粗钢产量(万吨)

|

|

太钢不锈

|

30.2

|

30.1

|

29.6

|

|

宝钢不锈

|

8.9

|

8.5

|

8.0

|

|

广州联众

|

13.3

|

8.1

|

5.0

|

|

张家港浦项

|

9.2

|

9.88

|

9.7

|

|

酒钢宏兴

|

10

|

9.3

|

9.5

|

|

上海克虏伯

|

1.7

|

3.0

|

2.55

|

|

青岛浦项

|

2.16

|

2.05

|

1.54

|

|

昆山大庚

|

0.16

|

0.2

|

0.14

|

|

太钢天管

|

3.3

|

3.4

|

3.3

|

|

宁波宝新

|

4.8

|

5.1

|

5.1

|

|

东方特钢

|

5.6

|

5.3

|

5.1

|

|

西南不锈

|

8.76

|

8.49

|

9.0

|

|

泰山钢铁

|

4.8

|

5.7

|

5.3

|

|

合计

|

102.88

|

99.12

|

93.83

|

(资料来源:我的钢铁不锈钢网)

从表中可以看到,整体上各大不锈钢钢厂粗钢产量随着时间推移而有所下降,其中广州联众产量萎缩得最为严重,从7月的13.3万吨减产至9月份的5.0万吨,减产幅度超过了62%,原因是由于广州联众钢厂资金链出现了问题,而且台湾方面承接订单数量减少,广州联众主动减产所致。

表3 2014年7-9月主流民营钢厂热轧钢带产量统计(<1m)

|

|

7月产量(万吨)

|

8月产量(万吨)

|

9月产量(万吨)

|

|

热轧合计

|

45.00

|

40.50

|

40.65

|

|

200系

|

35.10

|

31.60

|

31.70

|

|

300系

|

9.40

|

8.40

|

8.45

|

|

400系

|

0.50

|

0.50

|

0.50

|

(数据来源:我的钢铁不锈钢网)

表4 2014年7-9月主流民营钢厂热轧钢带产量统计(≥1m)

|

|

7月产量(万吨)

|

8月产量(万吨)

|

9月产量(万吨)

|

|

热轧合计

|

59.59

|

60.06

|

59.33

|

|

200系

|

25.57

|

28.62

|

26.6

|

|

300系

|

30.4

|

27.21

|

31.78

|

|

400系

|

3.6

|

4.23

|

0.35

|

(数据来源:我的钢铁不锈钢网)

从表3、表4可以清晰看到,主流民营钢厂生产的不锈钢热轧钢带窄带(<1m)方面产量明显减少,8、9月均比7月减产5万吨左右,而宽板(≥1m)方面,总产量虽然维持在60万吨左右,但是产品结构产量已经发生明显改变,截至9月,400系单月产量大幅降低,相比8月降幅达91.7%,而300系明显增产,这是钢厂产品重心在进行调整的结果。

二、进口量相对保持稳定,出口量同比大增30万吨

2014年1-9月,我国进口不锈钢总量66.34万吨,比2013年同期增长14.95%;出口不锈钢总量达296.54万吨,比2013年同期增长50.30%。今年1-9月,我国不锈钢进出口出现双增长,一方面是通过外国进口不锈钢能弥补国内某些高端不锈钢产量需求,另一方面是因为国内的不锈钢产量大幅增加以及钢厂销售策略改变导致出口暴增的。

以太钢不锈为例,太钢不锈目前出口量占总产量的大概20%,而且有继续增加的趋势,出口300系与400系比例各占一半,这是太钢不锈今年销售策略有所转变的原因,太钢不锈目前将销售重点逐渐往国外市场倾斜,而且产品方面也是针对国外中高端不锈钢市场。

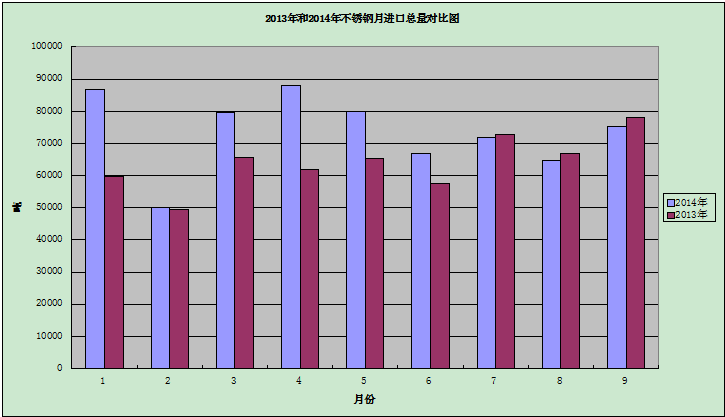

图1 2013年和2014年我国不锈钢月进口总量对比图

(数据来源:我的钢铁数据云终端)

2014年1-9月进口不锈钢中,不锈钢板带材仍然是进口最多的品种,共进口48.11万吨,占总进口总量的72.51%,与2013年的70.76%相比增加了1.75个百分点;不锈钢管材进口5.34万吨,占总进口的8.04%;不锈钢型材进口8.467万吨,占总进口的12.76%。

图2 2013年和2014年我国不锈钢月出口总量对比图

(数据来源:我的钢铁数据云终端)

2014年1-9月出口不锈钢中,不锈钢板带材市仍然市是口最多的品种,共出口242.39万吨,占总出口总量的81.74%,比2013年的76.80%大幅增加了4.94个百分点;而不锈钢管材出口34.10万吨,占总出口总量的11.5%;不锈钢型材出口19.95万,占总出口总量的6.72%。

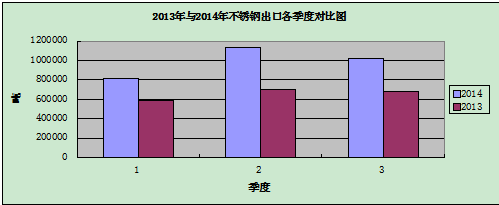

图3 2013年和2014年不锈钢进口总量各季度对比图

(数据来源:我的钢铁数据云终端)

从季度来看,第三季度不锈钢总进口量为21.20万吨,环比二季度进口23.48万吨减少2.28万吨,同比去年同期21.74万吨减少0.54万吨。这表明2014年的第三季度国内对外国不锈钢需求减少,这也是大环境国内终端需求疲软影响的结果。

图4 2013年和2014年不锈钢出口总量各季度对比图

(数据来源:我的钢铁数据云终端)

而出口方面,第三季度不锈钢总出口量为101.74万吨,环比二季度出口113.47万吨减少11.73万吨,同比去年同期67.82万吨大幅增加33.92万吨。进入第三季度,我国不锈钢出口产量虽然有所减少,但仍然保持在100万吨以上水平,同比往年更是大幅增加30万吨,这也反映在目前我国不锈钢产能过剩,内需不振的背景下,不锈钢企业积极谋求销售定位的转型,将目标瞄准国外市场,这将有利于我国不锈钢过剩产能的市场消化,外销或者是未来不锈钢企业转型升级的出路。

三、不锈钢价格保持下跌态势,利润下降

2014年前三季度不锈钢价格大幅震荡,出现了先升后跌的态势。其中第一季度不锈钢价格上涨温和,受益于印尼金属矿禁令限制出口影响,原料镍价逐渐上涨,第一季度不锈钢结束了去年漫漫下跌的阴影,跟随镍价从底部开始攀升。而第二季度开始,市场担忧印尼禁令导致红土镍供应在未来几年出现短缺,期货镍遭到了金融市场的爆炒,期镍的暴涨也带动了整个不锈钢价格的上升,而且价格强劲创出了两年来的新高。不过在市场投机氛围逐渐散去,再加上国内不锈钢产量严重供过于求,不锈钢价格在第三季度开始出现了快速的下跌。截至第三季度的结束,除了部分型材和400系不锈钢相对保持稳定外,不锈钢价格已经跌回了四月末的水平。

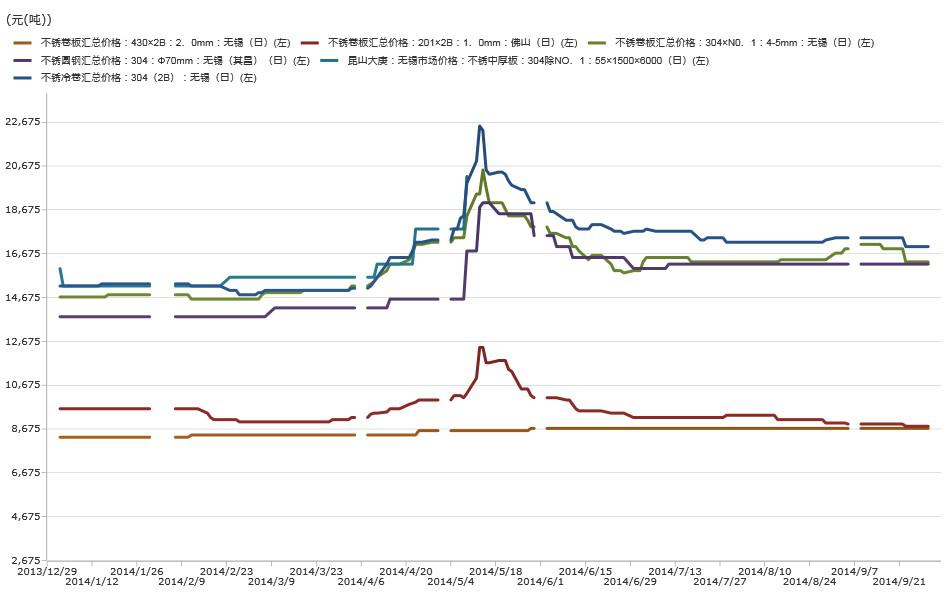

图5 2014年1-9月主要不锈钢品种价格走势

(资料来源:我的钢铁数据云终端)

从图5中可以清晰看到,第二季度中期开始,不锈钢整体价格就逐步回落,其中,截至三季度结束(9月30日)相对于五月峰值回落幅度较大的是304冷轧卷板,304热轧卷板、圆钢、中厚板,价格回落幅度在27%-30%。而430冷卷相对于其他品种,价格一直持平在8700-8800元/吨主流基价,1-9月波动价差也在200元/吨内。

表5 2014年三季度初与季末分别相对于年初不锈钢价格变化情况

|

|

品种

|

年初(1月1日)元/吨

|

第三季度初(7月1日)元/吨

|

第三季度末(9月30日)元/吨

|

第三季度初比年初涨跌%

|

第三季度末比年初涨跌%

|

|

板卷

|

304/2B(太钢)

|

15200

|

17700

|

17000

|

16.45

|

11.84

|

|

304/NO.1(宽板)(东特)

|

13700

|

14900

|

15000

|

8.76

|

9.45

|

|

|

304/NO.1(窄带)(鼎信)

|

13500

|

14800

|

14900

|

8.78

|

10.37

|

|

|

201/2B(联众)

|

9800

|

9300

|

9000

|

-5.10

|

-8.16

|

|

|

201半铜(吴航)

|

8000

|

8500

|

7650

|

6.25

|

-4.38

|

|

|

201高铜(吴航)

|

8600

|

9000

|

8300

|

4.65

|

-3.49

|

|

|

430/2B(太钢)

|

8300

|

8700

|

8700

|

4.82

|

4.82

|

|

|

430/NO.1(太钢)

|

8300

|

8300

|

8300

|

0

|

0

|

|

|

304中厚板(太钢)

|

13400

|

14800

|

15100

|

10.45

|

12.69

|

|

|

管材

|

无缝管(Φ20x2-3华田)

|

18300

|

21800

|

21000

|

19.13

|

14.75

|

|

装饰管(201高铜双兴)

|

11200

|

11200

|

11200

|

0

|

0

|

|

|

工业焊管(304宇航)

|

28800

|

28800

|

29800

|

3.47

|

3.47

|

|

|

管坯(304宝丰)

|

13200

|

16200

|

16200

|

18.52

|

18.52

|

|

|

型材

|

304圆钢(Φ60-130其昌)

|

13800

|

16000

|

16000

|

15.94

|

15.94

|

|

304扁钢(3x20-16x120大明)

|

14900

|

17500

|

17500

|

17.45

|

17.45

|

|

|

304角钢(8# 大明)

|

15500

|

17300

|

17300

|

11.61

|

11.61

|

|

|

304槽钢(8# 大明)

|

15800

|

16800

|

16800

|

6.33

|

6.33

|

|

|

304线材(Φ0.8-1.19荣明)

|

19500

|

21000

|

2100

|

7.69

|

7.69

|

(数据来源:我的钢铁数据云终端)

整体来看,踏入第三季度,国内的不锈钢价格虽然适度走低,但却有利于推动不锈钢企业结构和品种结构的调整,有利于加快淘汰落后的产能,以保持不锈钢产业链平稳发展态势。

进入第三季度,不锈钢的产量方面出现了不同程度的下降,供给压力减少有助于缓解不锈钢市场阶段性,结构性的供求矛盾。

四、2014年第四季度展望及预测

产量方面:镍价的震荡下行,影响了上游的镍铁生产厂商对镍铁提炼的生产的积极性,开工率不足再加上北方因为APEC会议的召开而暂时关停东北地区及内蒙古地区的镍铁生产厂家,全国的镍铁供应因此下降,而且第四季度初,各大钢厂由于销售情况低迷,对镍铁采购也持不积极态度,或影响第四季度整体的不锈钢产量生产,虽然说有部分新增产能的投入,但总体上,全国不锈钢产量相对于第三季度来说或有所下降。

进出口方面:进入第四季度,临近年末,北半球国家纷纷进入冬季,工厂生产将受天气的影响而选择减产,因而采购订单会有一定程度上的减少,再加上冬季航运路线会进行调整,运输成本加大,抑制了不锈钢行业的出口,因而,预计第四季度,我国不锈钢进出口数量会有所减少。

不锈钢价格方面:

(一)今年全国经济增长速度随着时间推移而逐步放缓,因而对不锈钢的需求增长亦逐步放缓,而且还将有一批新的不锈钢生产产能在年末的时候投产,2014年将是我国不锈钢冷、热轧机组产能大量释放的一年。虽然我国今年不锈钢加大出口量,但是增加的出口量仍然无法有效消化新增的产能,新增的产能依旧投放国内市场,这就使得不锈钢市场很难摆脱资源过剩的尴尬局面。

(二)不锈钢价格爆炒时期已经过去,未来价格或维持钢厂平均成本线附近运行。以第三季度观测到的数据显示,不锈钢价格走势一路下探,甚至进入第四季度十月以来,不锈钢价格刷出年内的新低,总体呈现出价格低谷中震荡潜行态势,总体价位水平还将呈现下行压力。

(三)预计第四季度不锈钢价格仍然处在下跌通道当中,国内各品种的不锈钢价格将出现不同程度滑落。同时,不锈钢企业的业绩水平也将出现明显的分化,行业利润进一步向规模企业和高端制造业集中,而生产中低端产品的企业前景不容乐观。业绩的分化再加上国家在环保措施方面的打击力度,不锈钢行业无论是从上游,中游,还是下游,资源将进一步的整合,淘汰落后产能以及重度污染企业。

(Mybxg.com不锈钢部编辑,请勿转载)

责任编辑:潘志文 0757-83933750

资讯监督:李海涛 0757-83933750-606或607

我们的宗旨:为客户提供有效的服务