商品超级周期结束 期镍金属过剩持续

梁伟刚

应该说早在一年前,摩根斯坦利的分析师就阐述了“商品超级周期结束”。之后的许多场合,摩根斯坦利的分析师就一直在重申他们的观点。

分析师的观点很明确,大宗商品的价格走势周期:10年快速上涨,随后20年下行。例外的是石油和铜。

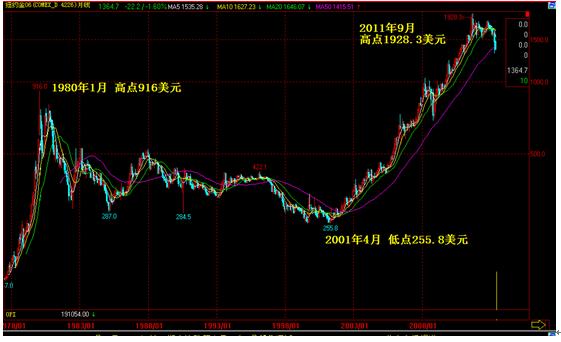

图1 美国目前的主流黄金期货走势

对于商品超级周期的验证,摩根斯坦利的分析师是从过去的200年里大宗商品的价格走势角度看问题的。笔者依据手边现有材料,首先看了黄金和CRB全球商品指数。

由于黄金是商品期货的龙头老大,笔者特别提取了将美国目前主流黄金期货走势,参见图1。从图1可见,从1980年1月的高点916美元/盎司至2001年4月的低点255.8美元/盎司来看,跌了21年零3个月,大跌660.2美元/盎司;跌幅72.07%;而从2001年4月的低点255.8美元/盎司至2011年9月的高点1928.3美元/盎司,涨了10年零5个月,大涨1672.5美元/盎司;涨幅653.83%。似乎符合:10年快速上涨,随后20年下行的规律。如此看来,按照商品超级周期规律,前期调侃的中国大妈在黄金暴跌时抢购达300吨黄金,尽管会有区间的阶段高点和低点之分,但总体来看的确炒在了山腰之上了。

在图2的CRB商品指数也可以看到,从1980年11月的高点337.60点至1999年2月的低点182.67点来看,跌了接近19年,跌154.937点;跌幅45.89%;而从1999年2月的低点182.67点至2011年4月的高点691.09点,涨了12年零2个月,大涨508.42点;涨幅278.33%。似乎接近符合:10年快速上涨,随后20年下行的规律。

图2 CRB商品指数从1970年1月30日至2013年5月17日的月线走势图

有研究表明,2008年年中至2011年底,金融和商品市场呈现的特征是,以美股(风险偏好)来论,与商品价格同方向,同幅度(相近)波动。而且,美元与美股明显反向。但从2012年开始,美股与商品价格虽然同方向,但幅度越来越弱。进入2013年,两者开始反向,也就是说美股上涨,金属价格偏于下行。而且,美元与美股呈现同向特征。主要原因是美国经济渐渐进入复苏轨道,这也是开始人们谈论美联储是否退出宽松的背景因素,这个退出的强弱程度也是日后的多空由头。但真正开始或在下半年后的9月份。所以,有人认为市场分析(炒作)的逻辑正在发生变化。应该说,大宗商品进入中期熊市。但是,也要在中期熊市里寻找短期上涨的由头。

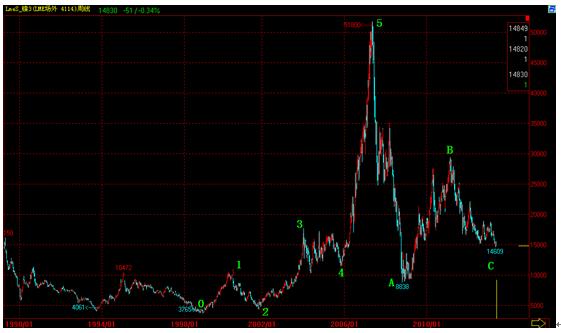

对于LME的期镍,由于笔者能够收集到最早的历史数据有限,只找到1989年3月以来的数据,参见图3:LME期镍从1989年3月31日至2013年5月17日的周线走势图。从现有的图3数据来看,笔者也很难看出符合商品超级周期的规律。但受到大宗商品期货的影响是一定的。最直接的,黄金等大宗商品期货影响结算金属的汇率,比如镍金属以美元结算,美元走高,相对镍金属结算价格高,利空镍金属;美元走低,相对镍金属结算价格便宜,利多镍金属。

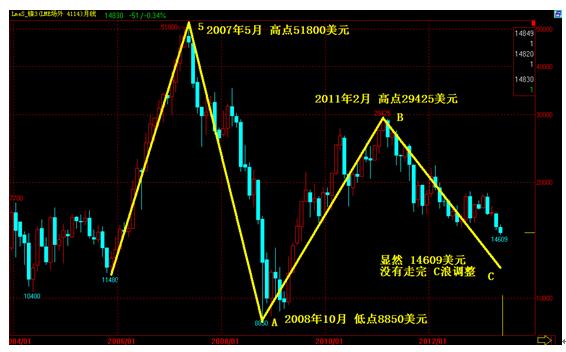

也就是说,LME期镍金属尽管在走自己的周期,但也要受商品超级周期结束的影响。LME期镍金属从2007年5月的高点51800美元/吨开始的跌势,以超级周期的观点,撇开调整期间应该有的区间的阶段高点和低点之外,对于高点51800美元/吨一波上涨的调整浪ABC,似乎还没有走完。我们通常意义说的涨跌,还局限在区间的阶段高点和低点的概念上。

之所以说,对于高点51800美元/吨一波上涨的调整浪ABC似乎还没有走完,主要还是由于期镍自身因素。总体来说,因为前几年不锈钢高速发展时期对镍金属的需求增幅,刺激矿企加大投资,未来供应增加的努力已开始见成效。过剩开始增加。目前LME镍库存连连破历史最高纪录就是明证。

目前,对于镍金属的过剩没有争议。未来多空的由头就是过剩的程度轻重之分的争论罢了。

图3 LME期镍从1989年3月31日至2013年5月17日的周线走势图

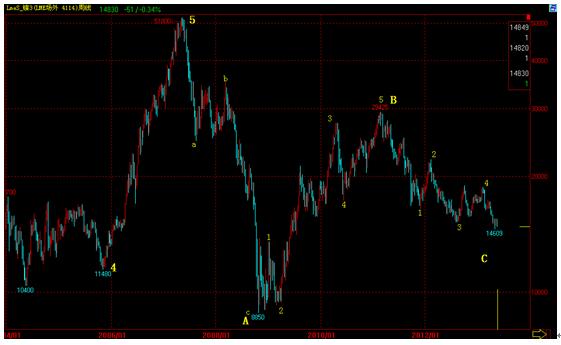

图4 对图3的进一步细分

不久前,花旗集团就在其2013年对大宗商品展望报告中称,全球镍市场被误读,明年一季度可能会出现库存重建,镍价将因此得到提振。花旗表示,由于市场认为大量新矿投产导致镍供应过剩,今年镍价遭受严重打击。但花旗表示,短期内预期中的供应过剩不会出现。花旗称,“上过去5年供应过剩说法甚嚣尘上,每年都在影响镍市场,但是实际上并未出现。”花旗对中国镍生铁(NPI)新增产能表示质疑,因印尼红土镍矿供应受到当地出口新政影响,而菲律宾镍矿品位较低,不适合生产镍生铁。“随着高品位镍矿库存消耗,印尼出口没有起色,明年镍生铁产量将不会增加。”此外,因生产计划受到影响,高压酸浸(HPAL)项目新增镍供应未能兑现。以上这些项目的镍产能扩张都未能实现,高压酸浸项目可能继续食言。需求方面,由于镍价下跌,今年大部分时间不锈钢用户都在去库存。LME三个月期镍从2月份的22150美元/吨一路下跌至8月份年内低点15236美元/吨。花旗表示,目前欧洲不锈钢库存处于历史地位,明年不锈钢需求可能因客户重建库存而小幅改善。受国内需求拉动,中国不锈钢市场预计将维持强劲。美国不锈钢冶炼将因交通和建筑行业强劲需求维持较高水平。花旗称,2013年全球镍需求将增加5%至178万吨,预计明年初空头回补可能会刺激库存重建,推升一季度镍价至21000美元/吨。

图5 是图3及图4的月线表达

按照国际镍业研究组织(INSG)最新公布数据显示,2013年1-3月全球镍消费量为43.55万吨,同比上升5.4%。全球2013年第一季度镍产量同比下滑2.8%,至47.11万吨。

但愿,随着镍产量同比下滑幅度加大,镍的过剩程度不像以往说的那样过剩9万吨。

[需要查看更多数据,请免费试用钢联数据]