关于国内不锈钢产业如何应对“转型”的思考

郝培钢

前不久,我作了一个题为《关于国内不锈钢市场面临形势与问题讨论》的报告。提出,当前国内不锈钢市场和产业面临的形势或者说根本问题就是,无论整个中国经济,还是国内不锈钢自身的历史发展,都客观地提出了“转型”要求,而我们自身还远远不能适应的问题。

整个中国经济的历史发展客观地提出的“转型”要求,在国家“十二五发展规划”中已经提的很多,也很精辟,不必赘言。

关于国内不锈钢自身的历史发展,最根本的就是我近两年来一直在讲的,按照产品生命周期规律,国内不锈钢在经历了介绍阶段、成长阶段的高速增长后,正在进入增长幅度逐步减退甚至出现负增长的成熟阶段。

如何做好这两个方面的“转型”,就是摆在中国不锈钢市场和产业面前,最大的、最主要的、最根本的问题。

中国不锈钢产业,特别是不锈钢生产企业应当如何应对“转型”的客观要求呢?

首先,要实现由低水平的、简单地从数量方面满足需求的规模扩张型发展,向高水平的、全方位地满足需求的内涵增长型发展的转变。

有人说,过去十年是中国不锈钢产业发展的黄金时期,根据是这期间,中国不锈钢需求由200万吨增长到1000万吨,以年均接近20%的幅度增长;产量由不足100万吨增长到约1300万吨,以年均30%以上的幅度增长。事实上还有,这期间,中国的不锈钢粗钢产能则由100多万吨增长到2000多万吨,年均增长幅度超过40%以上。

但是,进入2011年,这一形势已经改变了。当年需求增长幅度只有约5%,产量增长幅度只有约10%。显然,已经黄金不再。但是,这一年以来的产能增长仍然不低,仅已经投入批量生产的太钢、北海诚德、佛山广青三个大的项目就超过300万吨,达到15%的年均增长幅度,如果在再上即将投入批量生产的酒钢、云南天高、福欣等项目又是300多万吨,可以说是连续两年产能增长幅度超过15%以上。显然产能增长幅度明显超过需求增长幅度。

我曾经报告说,截止2010年,中国建成不锈钢粗钢设计产能1900万吨,当年实际形成产能1400万吨,实际粗钢产量约1200万吨,产能利用率86%。属于供求基本平衡的正常水平。预计2015年,建成不锈钢粗钢设计产能2500万吨,当年实际形成产能2000万吨。不锈钢材需求约1500万吨,对不锈钢粗钢的需求约1700万吨。产能利用率为85%。属于基本正常水平。

但是,仅仅截止2012年,建成产能就将达到2500万吨,这是需要警惕的。在过去十年中,产能增长幅度超过需要增长幅度是因为当初进口还占了相当大的一部分,国内产能还有很大的空缺部分。当2010年,产能利用率已经达到85%左右的正常水平时,当由于进入产品成熟阶段需求增长幅度已经明显回落到仅有5%的水平时,继续这种产能增长幅度明显高于需求增长幅度的发展速度,显然是不明智的、不理性的。所以,所以必须转变这种简单地、低水平地数量扩张型的发展模式。

值得庆幸的是,宝钢已经暂停了湛江项目(其中包含60万吨不锈钢项目)的建设,这是一个由盲目转向理性的表现。所有还在盲目低水平地进行产能扩张的企业都需要进行这种转变。

第二,要认真落实国家节能减排规划的要求,彻底淘汰不锈钢领域的“地条钢”和落后产能。

无论是上面我所说的今年底将可能建成2500万吨不锈钢粗钢产能,还是某机构所说的2015年国内将建成2800万吨不锈钢粗钢产能,都是指符合国家产业政策和节能减排规划要求的规模以上不锈钢粗钢技术装备的产能。尚不包含所谓宁波、苏北等地的以“工频炉”或“中频炉”为主体的所谓“小不锈钢产业群”,实质为“地条钢”和落后产能的约600万吨产能。

这些产能,不仅不符合国家产业政策和节能减排规划要求,也因其大量生产“假冒伪劣”产品而严重损害着消费者利益和不锈钢市场秩序。必须加大力度,彻底淘汰。

第三,要加强降低成本技术工艺的研究。我在前不久的题为《关于国内不锈钢市场面临形势与问题讨论》的报告中说过,“虽然欧洲一些不锈钢企业出现了‘微利甚至亏损’的情况,国内有的外资或国有不锈钢大企业也出现了‘微利甚至亏损’的情况,但是,目前许多民营不锈钢企业并不存在‘微利甚至亏损’的问题。特别是一些采用全国产镍铁生产300系的民营企业还过得比较滋润,一些采用‘自产镍铁铁水热装至AOD(或GOR)工艺’生产不锈钢的民营企业甚至利润水平还相当可以。有的国有不锈钢大企业过去全流程自己干的时候是‘微利甚至亏损’的,但是与民营不锈钢企业合作之后,不仅不亏损,反而也过得滋润起来就是一个特别有说服力的例证。”

这就客观上要求无论是欧美的传统不锈钢生产企业,还是国内的外资和国有大的不锈钢企业都需要向这些采用“高炉(或电热炉)镍铁铁水→AOD(GOR)一体化工艺”的民营企业学习,从生产工艺方面认真找一找自己的差距,生产出更低成本的不锈钢产品,这也是进一步扩大不锈钢需求的一条非常重要的路子。

第四,建立合作共赢的不锈钢产业价值链,当前特别重要的是建立原料供应价值链。一家采用“电热炉镍铁铁水→AOD一体化工艺”的民营企业老板向国内一些相对老的外资和国有不锈钢企业老板介绍其304成本可以比他们低2000元/吨时,这些外资和国有不锈钢企业老板很难相信。其实,根据我的测算,按照目前市场上不锈钢原料与产品的价格水平,这家民营企业老板所说的2000元/吨是大大保守的数据,或者说是还远远没有达到其最优水平的数据。事实上,如果建立起,“红土镍矿→海运→镍铁铁水→不锈钢粗钢”的,完整的从原料到不锈钢粗钢产品的一体化价值链,比传统不锈钢生产工艺路线降低3000元/吨,也是很容易做到的。

第五,加强市场研究,针对性地及时调整,采用灵活配料方式,降低原料成本。

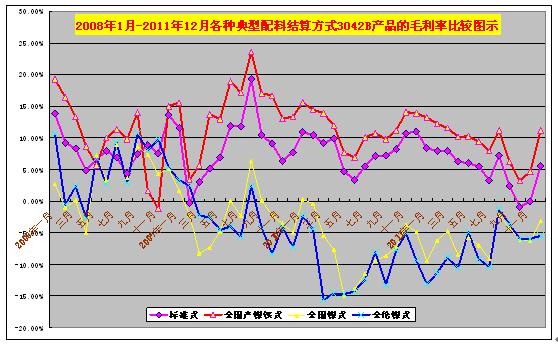

中国国产镍铁的出现,为中国不锈钢生产降低成本创造了更为广阔的空间。由于不锈钢生产原料在不同时期市场价格形成机制出现的不同波动曲线,为不锈钢生产企业针对性地及时调整,灵活配料,最大限度地降低成本,提供了机会。如下图。

这是2008~2011年逐月,随着国际经济形势急剧波动各种不锈钢原料市场行情不变变化的情况下,采用不同的配料方式生产304不锈钢2B产品的毛利率波动曲线图。从图中可以看出,如果单纯使用精镍生产304不锈钢2B产品,多数时候是亏损的,而无论是完全采用国产镍铁式的配料方式,还是采用国内不锈钢原料社会资源平均水平的标准式配料方式,都绝大多数时候是可以盈利的,而如果要采用灵活的配料方式,则可以保证在任何时候都是盈利的。

不锈钢生产企业如果认真研究市场,提升自身的应对能力,根据原料市场行情,灵活采用不同的配料方式完全可以无论在任何时候都获得较好的收益。

第六,加大新品种开发力度,不断扩大不锈钢的应用领域,创造更多的市场需求。

不锈钢产品的需求变化,不仅适用于产品生命周期规律,还有阶段性跨越式增长规律。10年前,我之所以能够在国内主流预测2010年国内不锈钢需求500~600万吨的情况下,成功地预测2010年国内不锈钢市场需求将达到1000万吨的水平,其中一个重要因素就是发现并运用了不锈钢需求的阶段性跨越式增长规律。而支撑这个阶段性跿式增长规律的,就是随着新产品不断开发从而不断扩大不锈钢的应用领域,可以在一定时期实现不锈钢需求的台阶式、跨越式增长。

比如,欧洲已经在饮用自来水上水管道系统普遍采用了不锈钢产品,而我国这方面还基本上处于空白水平(一些有志者已经做了大量工作,也在一定范围内推广应用了,但仅仅应用到国内此类总需求的1%左右),如果这一方面开发取得突破,在全国范围内普遍应用,就可以增加数以千万吨计的最终需求。

总之,目前国内不锈钢市场和产业面临的问题是严峻的,但前景仍然是光明的。

[需要查看更多数据,请免费试用钢联数据]