中国不锈钢产业发展进入历史新阶段

郝培钢

一、全球不锈钢产业发展简要回顾与产品生命周期规律

全球不锈钢产业发展历经百年。百年来,全球不锈钢产业发展经历了这样几个阶段:

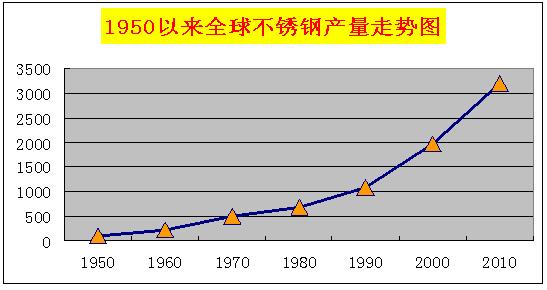

1,1912年左右,英、美、德等国近乎同时研制成功马氏体、铁素体和奥氏体不锈钢。历经大约40年发展,1950年代初,全球不锈钢产量约100万吨。

2,1950年代初,美国不锈钢产业率先实现民用化,不锈钢产量逐步实现加速度式的发展,又经过大约40年发展,到1990年,全球不锈钢产量突破1000万吨。

3,1990年代以来,不锈钢产业发展突破欧美日本等传统市场,开始向更广阔的新兴市场发展,经过10多年的发展,到2002年,全球不锈钢产量突破2000万吨。

4,进入新世纪以来,全球不锈钢产业进一步加速发展,仅仅过去8年,截止2010年,全球不锈钢产量已经突破3000万吨,达到创纪录的3200万吨。特别值得提出的是,在美国金融危机前的2006年,也就是全球不锈钢产量突破2000万吨之后仅仅4年,就曾经达到2800多万吨。1990年以来,全球不锈钢产量年均增长率达到6%。

上世纪50年代以来,特别是上世纪90年代以来,全球不锈钢产量呈现明显的加速度发展走势,如下图:

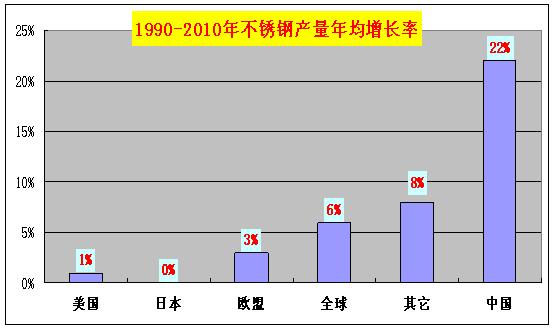

但是,我们切不可由此轻易地得出不锈钢必然持续不断地以加速度式的模式发展的结论。因为,就在1990~2010全球不锈钢产量加速度增长的20年中,被称为传统不锈钢生产和消费市场的主要国家(地区)美国、日本、欧盟的不锈钢产量增长幅度却十分有限。如下图。

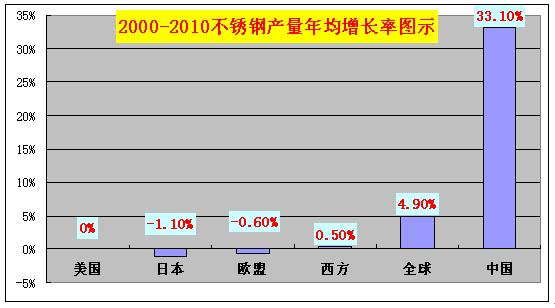

特别是2000年以来,全球不锈钢产量增长最快的这10年中,被称为传统不锈钢生产和消费市场的主要国家(地区)美国、日本、欧盟的不锈钢产量却分别为零增长或负增长。如下图。

面对这种形势,一些不明究里的人,或者别有它图的人,或许会说是因为以中国为代表的新兴不锈钢生产和消费国家对传统市场的出口增加导致被称为传统不锈钢生产和消费市场的主要国家(地区)美国、日本、欧盟的不锈钢产量下降。

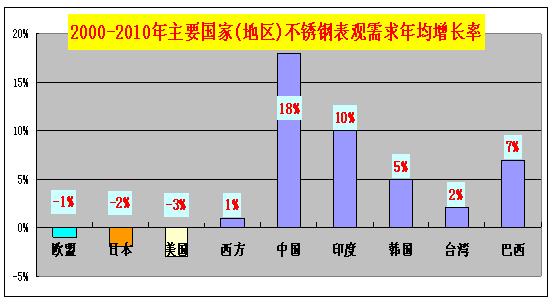

其实不然。真实的原因在于这些被称为传统不锈钢生产和消费市场的主要国家(地区)美国、日本、欧盟的不锈钢需求在下降,且需求下降幅度明显大于产量下降幅度。如下图。

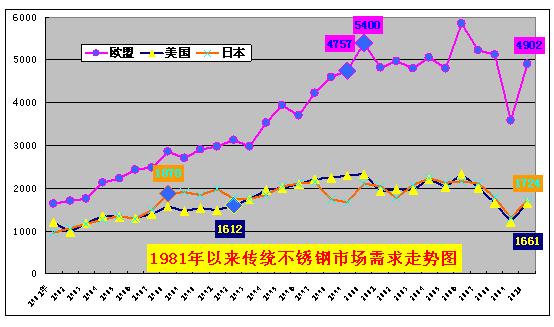

从更长的历史时段看,我们可以更清楚地发现所谓传统不锈钢市场,特别是美国和日本的市场需求萎缩并非始于最近,而是很久以前就出现了。如下图。

从上图我们可以清楚地看到,日本从1988年,国内需求达到180多万吨之后,虽然也有部分年份需求增长的表现,但总体上是在划了一条“抛物线”后下滑了;美国是从1992年,国内需求达到160多万吨之后,同样总体上是在划了一条“抛物线”后下滑了;欧盟是在2000年,本地需求达到540万吨之后,总体上是在划了一条“抛物线”后下滑了。

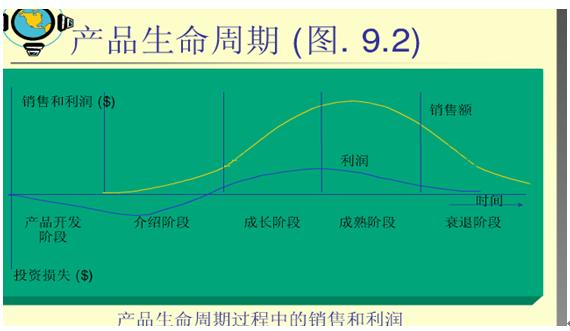

为什么传统不锈钢市场会发生同样的变化呢?从本质上说,是产品生命周期规律在发生作用。任何产品的生命周期都表现为产品开发阶段、介绍阶段、成长阶段、成熟阶段、衰退阶段。在产品开发阶段基本上不会有销售,因为产品尚未开发定型,谈不上市场需求,自然也就不会有产量;在产品介绍阶段,产品销量缓慢增长,产量也会相应缓慢增长;产品成长阶段,产品销量迅速增长,产量也会迅速增长;产品成熟阶段,产品销量增长幅度明显减缓,产量增长幅度也会明显减缓;产品衰退阶段,产品销量下降,产量也会随之下降。如下图。

不锈钢从上世纪初开始研发,到40年代,大体处于产品开发阶段,销量和产量均很小;从上世纪50年代开始,不锈钢在传统市场国家(地区)进入介绍阶段,销量和产量均缓慢增长;60年代~90年代,不锈钢在传统市场国家(地区)正处于成长阶段,销量和产量均迅速增长;最晚是上世纪90年代以来,不锈钢在传统市场国家(地区)已经进入成熟阶段,销量和产量增长幅度均明显放缓。当然,由于2007年下半年开始的美国次贷危机,以及由此引起的全球金融危机(经济危机)的巨大影响,我们还不能说,不锈钢在传统市场国家(地区)已经进入衰退阶段,但正处于成熟阶段是完全可以确信的。

二、中国不锈钢产业发展简要回顾与2011年中国不锈钢需求、产量

中国不锈钢研发发端于1933年。1952年9月,中国第一炉不锈钢在太钢诞生。

1979年,国内不锈钢产量突破10万吨;1983年,突破20万吨,1986年,达到30万吨。此后10多年间,国内不锈钢产量一直在30万吨水平上下徘徊。

2000年,国内不锈钢产量突破60万吨,随后,2005年,突破300万吨,以超越40%多的水平超过美国;2006年,突破500万吨,以超越30%的水平超过日本;2009年,突破900万吨,以超越60%的水平超过欧盟;2010年突破1200万吨。10年时间,走过了传统不锈钢市场40年走过的路程。

新世纪以来,中国用10年时间,走过传统不锈钢市场1950年~1990年,40年走过的路程:中国会不会面临传统不锈钢市场1990年以后面临的形势呢?

今年春节前后,各相关机构陆续公布或报道了各自关于2011年国内不锈钢产量、需求等相关的统计数据。由于各机构公布的数据差异较大,需要做一些辨析。

1,关于国内不锈钢粗钢产量的辨析

四家机构公布的国内不锈钢粗钢产量数据如下表:

这就必然需要我们做一些相关的辨析,以求得更接近实际的数据。

需要提醒的是,我们注意到,D机构在公布其统计数据时,特别做了一个备注,“以上统计数据未含宝钢德盛、福建吴航产量。”这就要求我们首先对此做一个补充调整。调整后的数据如下表:

需要说明的是,上面调整的依据是其它三家机构中,对宝钢德盛和福建吴航两家企业2011年不锈钢粗钢产量统计数据中最少的数据145万吨(最多则为160万吨),同时,亦对D机构2010年的统计数据做了调整,因为据悉,该机构对2010年德盛和吴航的统计也仅有很小一部分,与其它机构的统计这两家企业2010年的不锈钢粗钢产量相差约百万吨。

调整后,四家机构的统计数据都超过了1400万吨,差距相对小了许多,但仍然有170万吨之多。那么究竟应当是1575万吨,还是1404万吨呢?

我们注意到,A机构公布的是,“2011年全国47家钢厂粗钢产量总计达1575万吨”;C机构公布的则是,“2011年统计在内的52家具有炼钢能力的不锈钢生产企业全年不锈钢粗钢产量为1502.41万吨”。由“47家”、“1575万吨”和“52家”、“1502万吨”两组四个关键词,我们有理由相信,这些统计都是不完全统计,因此,可以判断的是,“1502万吨~1575万吨”,甚至更高的数据才可能是接近实际的数据。这是我们通过辨析可以得出的第一点结论。

2,关于国内不锈钢表观需求增长幅度的辨析

不锈钢业内人士还非常关心国内不锈钢表观需求,及其增长幅度的数据。

1月18日,A机构公布产量数据时,中国海关有关2011年全年的不锈钢进出口数据还没有公布,因此,该机构没有公布表观需求数据。

为方便比较,另外三家机构公布的数据整理如下表:

鉴于D机构的备注,需要对其国内粗钢产量进行调整,由此也需要对与其密切相关的国内表观需求数据进行调整。调整结果如下表:

经过调整,2011年表观需求增长幅度都在7%以上,比较接近了。

众所周知,一个国家或地区的表观需求=当地产量+进口-出口,而各机构有关进出口数据也存在一定的差异,在搞清楚这样差异的因由之前,我们很难就绝对数量得出比较准确的结论,这就需要我们对各相关机构的进出口数据也进行一番辨析。

3,关于进出口数据的辨析

截止目前为止,各相关机构公布的进出口数据如下表:

各机构关于进出口数据全部来自国家海关统计数据,应当是一致的,但实际并不一致,仔细辨析各机构统计的进出口数据不一致的原因,主要在于各机构均将部分应当属于不锈钢制品的不锈钢无缝管、焊管,以及法兰、管套等各种管子附件(合并统称管材)计入其中,且由于各自理解不同,列入的细目又多少不一致所致。

上述三家机构中,B机构统计的管材最多,共有18个细目,所以其统计的进出口数量均最多。余类推。

有关进出口的辨析最简单,就是按照国际海关组织的产品分类规则,重新认真统计一下国家海关的统计数据即可。

按照国际海关组织的统一规则,税则号的第七十二章,即海关税号前两位为“72”的部分,属于“钢铁”;而管材则属于税则号第七十三章,即海关税号前两位为“73”的部分,属于“钢铁制品”,钢铁制品是以钢铁为原料进一步加工制作形成的产品,即钢铁的下游产品,当然不应当属于钢铁。所以统计包括进出口在内有关不锈钢的数据,不应当将海关税则号第七十三章的细目统计在内,具体地说,就是不应当统计管材。

仅统计海关税则号第七十二章,即海关税号前两位为“72”的与不锈钢有关的38个细目,2011年的数据应为:进口不锈钢88.31万吨,同比减少13.95万吨,下降13.64%;出口不锈钢189.05万吨,同比增加66.05万吨,增长53.70%。净出口100.74万吨。

4,关于2011年国内不锈钢需求的辨析

通过以上对2011年国内不锈钢产量、进出口数量的辨析,我们可以由此得出2011年国内不锈钢表观需求应为1285.25万吨,比上年度增长6.76%。

这里需要进一步辨析的是,表观需求不等于实际需求,尤其2011年,由于LME镍价在2月份攀上29000多美元/吨的高位,三四季度又两次跌到17000美元/吨以下的低谷,最高价是最低价的约1.8倍。受此影响,国内不锈钢市场价格最高曾攀上27000元人民币/吨的高峰,也曾跌入不足20000元人民币/吨的低谷。受此影响,国内流通领域库存也大幅度波动,以无锡市场可见库存为例,最高峰的2月份达到25万吨之多,最低谷的12月份,仅17万多吨。因此,我们在辨析国内不锈钢实际需求的时候,还需要把流通领域库存变化考虑进去。

综合考虑2010年底流通领域库存比2009年底增加、2011年底流通领域库存比2010年底减少的实际情况,2011年国内不锈钢市场实际需求就为比2010年增长7.89%。

2011年,中国不锈钢需求增长7%左右,与2000~2010十年间复合年均增长率18%形成明显的对照。

三、关于2015年甚至更长一段时间国内不锈钢的需求预测与供给展望

1,2015年甚至更长一段时间国内不锈钢需求预测

十多年来,有不少业内外人士在对2015年~2020年国内不锈钢需求预测时,常常使用的基本理论是随着国民经济的发展,即GDP的增长,不锈钢需求以及相应的产量也一定会增长。甚至有人不断地计算出GDP增长与不锈钢需求增长的比率关系,有1:1.5~2,即GDP每增长1%,不锈钢需求增长1.5%~2%;也有1:1~1.5,即GDP每增长1%,不锈钢需求增长1%~1.5%;最新见到的是1:1,即GDP每增长1%,不锈钢需求增长1%。

实践已经证明,这种预测理论是根本靠不住的。十年前,用这种是理论指导预测2010年国内不锈钢需求的结论,大体是500多万吨,最高的是800万吨,实践证明已经突破1000万吨。

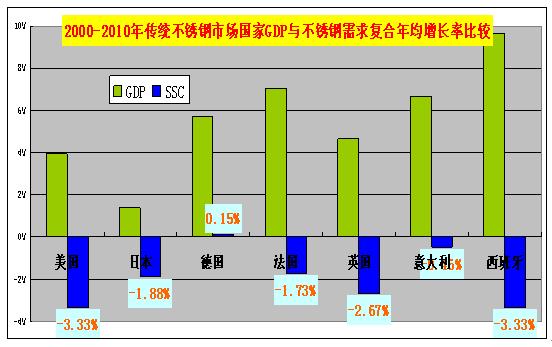

同样,世界上其它国家(地区)的实践也可以证明,这种预测理论是根本靠不住的。如下图:

如上图所示,2010年与2000年相比,美国GDP由98730亿美元增长到145270亿美元,增长幅度高达47.14%,复合年均增长率接近4%;而不锈钢需求则由233万吨下降到166万吨,下降28.71%,复合年均增长率-3.33%。日本GDP由47500亿美元增长到54590亿美元,增长幅度为14.93%,复合年均增长率约1.5%;而不锈钢需求则由208万吨,下降到172万吨,下降17.31%,复合年均增长率-1.88%。

欧盟由于成员国家变化等多方面因素,GDP数据缺乏可比性,难以直接比较,但可以从几个主要不锈钢生产和消费国家具体比较做一个参照。2010年与2000年相比,德国GDP由18780亿美元增长到32860亿美元,增长幅度74.97%,复合年均增长率接近6%;而不锈钢需求则由148.3万吨增长到150.6万吨,增长幅度仅为1.55%,复合年均增长率0.15%。法国GDP由12980亿美元增长到25630亿美元,增长幅度97.46%,复合年均增长率约7%;而不锈钢需求则由57.3万吨下降到48.1万吨,下降幅度为16.06%,复合年均增长率-1.73%。英国GDP由14300亿美元增长到22500亿美元,增长幅度57.34%,复合年均增长率接近5%;而不锈钢需求则由33.7万吨下降到25.7万吨,下降幅度为23.74%,复合年均增长率为-2.67%。意大利GDP由10770亿美元增长到20550亿美元,增长幅度90.81%,复合年均增长率接近7%;而不锈钢需求则由152.7万吨下降到145.8万吨,下降幅度4.52%,复合年均增长率为-0.46%。西班牙GDP由5600亿美元增长到14100亿美元,增长幅度151.79%,复合年均增长率超过9%;而不锈钢需求则由44.9万吨下降到32万吨,下降幅度为28.73%,复合年均增长率为-3.33%。

总而言之,简单地用GDP增长预测不锈钢需求难以得到可靠的结论。

大约十年前,我们曾经准确地预测到2010年国内不锈钢需求达到1000万吨的可能。这在当时,国内关于2010需求预测多数是600万吨,最多是800万吨的情况下,显得异军突起。

之所以能够做出被十年后的事实最终证实的预测,完全是建立在科学预测的基础上的。当时,完全是事实出发,由1990年代以来全球不锈钢市场供不应求与供大于求交替出现的事实,推出需求斜线式增长与供给台阶式增长理论。再用同样时间段的两次例外事实指出“需求斜线式增长理论”的局限性,指出存在阶段性跨越式增长现象,随后,运用需求弹性理论和不锈钢应用领域不断开拓的事实解释不锈钢需求的阶段性跨越式增长现象,并在运用需求弹性理论和不锈钢应用领域不断开拓的事实解释的基础上揭示不锈钢需求的阶段性跨越式增长规律理论。既用不锈钢需求的阶段性跨越式增长规律理论指导未来需求预测,也考虑用需求社会存量理论指导未来需求预测,最终得出2010年——1000万吨是完全可能的结论。

今天预测2015年,甚至更长时间国内不锈钢需求,要以“十二五”转变发展的指导思想,继续应用上述十年前成功预测2010年1000万吨的相关理论和方法,参照产品生产周期理论,借鉴传统不锈钢生产和消费市场国家(地区)的发展实践和发展曲线。

“十二五”规划最主要的一个特点就是转型,转型必然减速,这同汽车转弯需要减速一样是毫无疑义的社会公理。规划也明确将GDP作为预期性目标而不再是约束性目标,并将指标定为7%,而不是曾经倾举国之力的“保8”。而同时将更多“节能减排”指标列入约束性目标,这样淘汰落后产能必然成为一个日常性的工作而不再是突击性的工作,这必然会影响到作为生产资料的,原材料性质的钢铁行业,包括不锈钢行业的需求和生产。

阶段性跨越式增长的实现需要一定的条件,比如不锈钢应用领域研究的新突破、新拓展,类似奥运会在北京举办的集中建设时期,经济衰退后复苏期等等。目前尚未发现存在这种条件。

而产品生命周期规律终究是要起作用的。国内不锈钢消费和生产不可能永远处于“成长阶段”,呈现快速上升的势头。终究是要进入“成熟阶段”,国内不锈钢消费水平将相对平稳发展而不是一直快速增长。

按照国际通行的不锈钢平均寿命15~20年计算,日本在进入需求滞胀的1988年前15~20年分别累计消费不锈钢1800万吨~2200万吨,人均社会存量140~170公斤;美国在进入需求滞胀的1992年前15~20年分别累计消费不锈钢2200万吨~2900万吨,人均社会存量90~120公斤;欧盟在进入需求滞胀的1999年前15~20年分别累计消费不锈钢4900万吨~5800万吨,人均社会存量100~120公斤。中国在2011年前15~20年分别累计消费不锈钢7700万吨~8000万吨,人均社会存量57~60公斤。中国还有较大的发展空间,但也并没有多少时间,以2011年7%的年增长率计算,中国将在2015年、2016年、2018年、2019年、2021年分别达到90、100、120、140、170公斤人均社会存量。也就是说,2015年~2021年,将是中国可能出现不锈钢需求滞胀的时期。此期间,中国不锈钢年表观需求量将在1500万吨~2100万吨之间。

2,2015年甚至更长时期中国不锈钢供给展望

截止2010年,中国建成不锈钢粗钢设计产能1900万吨,当年实际形成产能1500万吨,实际粗钢产量约1200万吨,产能利用率86%。属于供求基本平衡的正常水平。

2011年,中国建成不锈钢粗钢设计产能2100万吨,当年实际形成产能1600万吨,预计当年粗钢产量1450万吨,产能利用率90.6%。同样属于供求基本平衡的正常水平。

2015年,中国可建成不锈钢粗钢设计产能2500万吨,当年实际形成产能2000万吨。

2020年,中国实际形成不锈钢粗钢产能2500万吨。

“十二五”及未来更长时期不锈钢供给(粗钢产量与产能利用率)展望

2015年,中国不锈钢材需求约1500万吨,对不锈钢粗钢的需求约1700万吨。

2020年,中国不锈钢材需求约2000万吨,对不锈钢粗钢的需求约2200万吨。

2015年,中国实际形成不锈钢粗钢产能2000万吨,2020年实际形成不锈钢粗钢产能2500万吨,分别与1700万吨和2200万吨需求达到85%~88%的利用率。完全属于正常水平。

四、提升自身竞争力是适应当前国内不锈钢发展新阶段的唯一选择

综上所述,中国不锈钢产业发展正在进入由高速增长向平缓增长过渡的新阶段,未来不锈钢需求再持续保持10%以上的增长率是难之又难;而且,再过3~8年,中国不锈钢需求将进入明显的滞胀期。

需求增长减缓,供给潜力却很大。目前建成和在建的不锈钢产能已经可以满足中国不锈钢进入需求滞胀期后的市场需求。

在这样的形势下,不锈钢企业只有依靠自身不断提升竞争力,以同行业中更优势来争取市场的认可,从而实现企业的自身价值。这是唯一的选择。

[需要查看更多数据,请免费试用钢联数据]