3月带材钢厂成本分析和预测

*备注:我们计算的成本是 由含税原材料和其他子成本部分(生产、人工和损耗等)组成,为了更好地反映大多数钢厂成本变化趋势,我们对原先某些较低的子成本部分进行了调整,但是由于 各家钢厂实际生产损耗有所不同,对结果会有较大影响,我们的计算方法也只能是综合衡量之后的水平的计算,不能代表某一家,实际的成本可能略高于或者远低于 我们的计算结果,敬请广大客户注意!

本期钢厂成本分析(2012.3.1-3.31)

一、 综述:

希腊本月面临违约的可能,但是欧洲各国努力化解了这一担忧,并对欧洲金融防火墙扩容规模达成一致,不过本月是今年以来欧洲偿债的最高高峰期,也是希腊偿债的最高高峰期,周边国家国债收益率仍然处于高位,债务困境着实难以令人释怀,而同时,美国经济数据显示经济继续缓慢复苏,美元被长期看多。中国政府则大幅下调了经济增长预期。

欧债进展包括:欧央行实行了第二轮三年期长期再融资操作(LTRO2),需求规模5295.31亿欧元略超预期。希腊为获得欧盟和IMF第二轮救助款1300亿欧元以避免无序违约的发生,本月第二周希腊终于完成必要的债务互换计划(PSI),大大降低了债务成本,希腊风险情绪稍稍缓解。月底再次召开欧元区财长会议,关于欧元区金融防火墙扩容问题达成一致,将防火墙扩大至8000亿欧元,超过1万亿美元的规模。

美国强劲数据显示美国经济继续复苏态势,包括:美国申请失业救济人数进一步降低。2月份美国个人消费收入和开支环比上升,储蓄率下降。美国3月份消费者信心指数继续上升,终值环比上升0.9至76.2,也远远高于去年同期的67.5,好于经济学家预期。美国商务部30日公布的数据显示,美国劳工部(DOL)将于北京时间下周五(4月6日)20:30公布3月非农就业增长人口及失业率。2月非农就业人口增长22.7万人,失业率维持8.3%不变,录得连续三个月就业人口在20万以上增长。

此外,3月初中国两会期间,政府工作报告显示中国下调了2012年经济增长目标至7.5%,同时CPI逐渐降温,代表中小企业生产经营状况的最新汇丰PMI数据有所疲软等,显示中国经济增速有所减缓。

在以上经济环境下,不锈钢下游各行业的生产和需求状况持续较差,不锈钢带材市场尽管缩减产量和一再降价也未能改变疲软的市场境遇,受累于不锈钢市场的疲软格局,主要的原材料成交价格基本也在下行,尽管如此,不锈钢带仍是保持较少的原料需求,且钢厂和市场已处在成本边缘或成本之下挣扎。目前核算成本201高铜在9550,304在17500左右,较上月有所下降,降幅在100-200元/吨。

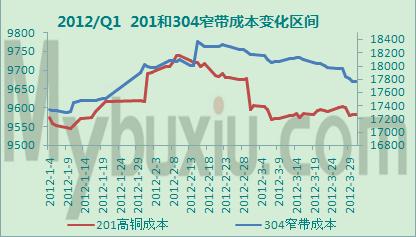

图1 2012年Q1窄带模拟成本变化区间图

二、201高铜成本影响分析

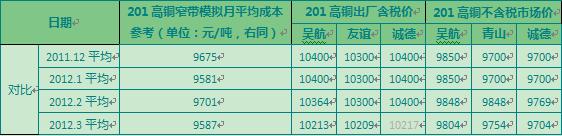

表2 本期钢厂201高铜成本与出厂价、市场价对比表

由表2,3月份的201高铜窄带平均的钢厂成本大约9587元/吨,比2月份下降大约114元/吨,月初钢厂陆续开出3月新盘价,普遍跌幅100-150元/吨,同时,由于3系市场的异常疲软,部分厂家转产2系,使得2系市场比例有所增加,不过,由于主流钢厂检修、盘库等因素,2系市场受到的冲击并不大,整个月市场报价小幅下跌50-100元/吨左右,成交保持较为畅通,月底主流钢厂所开4月盘价小幅上涨50元/吨,市场有小幅拉涨之势,宽带厂家则小幅下调100元/吨。

据本网统计:月底2系窄带市场价格高铜继续持稳在9700-9800元/吨(不含税),半铜基本在9100-9300元/吨(不含税),宽带价格高400元/吨左右。成本方面,高铜的虚拟成本接近9600元/吨,实际成本的平均水平也相差不大。

三、304带材成本影响分析

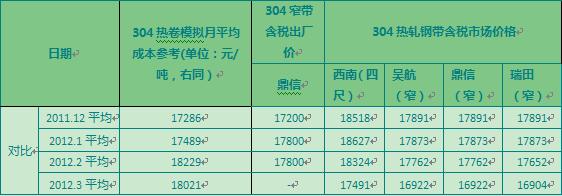

表3 本期钢厂304热卷成本与出厂价、市场价对比表

由表3,3月份的304窄带平均的钢厂成本大约18021元/吨,比2月份下降大约208元/吨,不过3月份的3系市场似乎已经失控,成本影响十分有限,除了2月底钢厂开出宽带盘价大幅下调800元/吨之外,窄带厂家均未开盘价,一方面,市场价和成本倒挂较多,钢厂定出期货价格反而对己不利,另一方面,钢厂走在成本线边缘,产量也有限,也不愿放货,且停产停售厂家增加,尽管如此,3月市场行情持续下跌,平均跌幅都在800元/吨以上,月底宽带厂家继续开低4月盘价800元/吨,窄带依然未出价,市场价格则保持在成本底线附近徘徊。

据本网统计:月底3系窄带主流报价16800元/吨(含税)附近,宽带主流报价17300元/吨(含税),3系行情再创新低。成本方面,304窄带虚拟成本在17600-17800元/吨附近,实际的平均线估计仍在17000元/吨附近。

四、综合影响因素分析:

综合来看,成本线下移主要源于主要原材料继续下行:

由于得不到下游钢厂采购支撑,本月原料市场继续下行,悲观加剧,电解锰月底虽有小幅上扬,但是3月份总体还是较上月下跌218元/吨,且3月中旬主流成交价格仅在15000-15100元/吨,创出自去年以来的最低成交价。铬铁3月的平均市场价格较上月小幅下跌91元/基吨左右,目前国内铬系合金报价7800-7900元/基吨,实际成交价格比报价低150-200元,钢厂采购价则小幅变动,不过已经出台的4月份某钢厂采购价下调200至7650元/基吨。伦镍在本月大幅波动,最高收盘价19690美元/吨,最低收盘价17232美元/吨,最高和最低差价达到2458美元/吨,由此带动现镍和镍铁下跌,金川电解镍出厂价下调至13.2万元/吨,镍铁与电解镍价格再次倒挂,据我的钢铁网,截至月底,1.6-1.8%镍铁价格为3580-3620元/吨,本月内下跌10元/吨,4-8%镍铁1360-1390元/镍,10-15%镍铁价格为1350-1380元/镍,均下滑10元/镍。

后期预测(2012.4)

4月份仍是欧债偿债高峰期,欧元区经济前景继续向下,美国经济逐渐复苏,宽松政策预期逐渐降低,宏观经济环境将继续抑制基本金属大幅走高,伦镍短期内将在17400-18000美元/吨的低位波动,其他原料鉴于钢厂采购力度依然较弱,4月仍将震荡向下,所以,短期内钢厂成本依然会向下行,不过带材市场在经过3月份的清淡行情和意外变故之后,未来将更加谨慎经营,而谨慎经营就要支撑行情走稳,在下游需求暂时得不到好转的情况下,钢厂如果能够继续保持甚至加大减产力度,我们相信短期内市场可下跌空间将有所收缩,成交将变得稳定可靠,且据我网分析,伦镍有反弹之势,中期可能越过20000美元/吨一线,届时将带动市场大幅反弹。

(Mybxg.com研究部 小叶编辑,请勿转载)

电话:0510-68898888-8034;传真:0510-68898880