2011年国内不锈钢粗钢产量等数据的辨析与思考

郝培钢

春节前后,各相关机构陆续公布或报道了各自关于2011年国内不锈钢产量、需求等相关的统计数据。

最早于春节前的1月18日公布的,是A机构:2011年全国47家钢厂粗钢产量总计达1575万吨,相对于2010年增长175万吨,同比上涨12.5%。其中200系不锈钢产量占总产量的30.17%,总量达475万吨,比2010年减少6万吨,同比下降1.25%;300系不锈钢产量占总产量的47.96%,总量达756万吨,比2010年增长132万吨,同比上涨21.15%;400系不锈钢产量占总产量的21.87%,总量达344万吨,比2010年增长42万吨,同比上涨13.91%。

随后的1月19日,B机构:据不完全统计数据,我国2011年全年的不锈钢粗钢产量大约在1424万吨,同比增长15.3%。其中,300系不锈钢为693.5万吨,同比增长26%;200系不锈钢为397万吨,同比增长5%;400系不锈钢为333.6万吨,同比增长9.2%。300系不锈钢占48.6%,比上年增加4个百分点;200系不锈钢占28%,比上年下降了2.6个百分点;400系不锈钢占23.4%,比上年下降了1.3个百分点。根据上述对我国今年不锈钢产量和进出口量的分析和估计,可以计算得出,全年的不锈钢表观消费量大约为1072万吨,同比增长7%。

然后是春节后的1月31日,C机构:据统计,2011年,52家具有炼钢能力的不锈钢生产企业全年不锈钢粗钢产量为1502.41万吨,同比增加155.23万吨,增幅为11.5%。其中,200系粗钢比例为33.3%,30系为45.7%,400系为20.9%。2011年,不锈钢进口总量为83.32万吨,相比2010年减少23.1万吨。降幅为21.7%。出口总量为195.55万吨,相比2010年增加50.4万吨,增幅为34.7%。2011年中国不锈钢表观消费量1295万吨,比2010年增长87万吨,增幅7.2%。

最后是2月3日,D机构:不锈钢粗钢产量1259.1万吨,同比增加133.5万吨,增长11.86%。其中,Cr-Ni钢(300系)716.1万吨,同比增加134万吨,增长23%,所占份额为56.87%,同比增长了5.16个百分点;Cr钢(400系)304.1万吨,同比减少8.5万吨,降低了2.71%,所占份额为24.16%,同比降低了3.61个百分点;Cr-Mn钢(200系,包括部分不符合国家标准的产品)238.9万吨,同比增加了8万吨,增长了3.45%,所占份额为18.97%,同比降低了1.55个百分点。进口不锈钢90.1万吨,同比减少16.6万吨,降低15.6%;出口不锈钢224.5万吨,同比增加70.7万吨,增长46%。不锈钢表观消费量973.6万吨,同比增加33.6万吨,增长3.57%。

为避免有关机构敏感,上述对各机构相关公布或报道的陈述,均未直接称呼其名称,而是使用A、B、C、D机构作为替代。而且用A、B、C、D替代相关机构名称的顺序,仅系按照公布时间排序,不含其它先后之分之意。细心读者也许能够辨认出各机构,但已经不属于本文使用A、B、C、D机构替代的初衷。

一、关于国内不锈钢粗钢产量的辨析

四家机构公布的国内不锈钢粗钢产量差距较大,尤其A机构与D机构的数据竟然相差315.9万吨,如下表:

|

|

2011年粗钢产量 |

比上年度增长 |

2010年粗钢产量 |

|

A机构 |

1575 |

12.50% |

1400 |

|

B机构 |

1424 |

15.30% |

1235 |

|

C机构 |

1502.41 |

11.50% |

1348 |

|

D机构 |

1259.1 |

11.58% |

1128 |

这就必然需要我们做一些相关的辨析,以求得更接近实际的数据。

需要提醒的是,我们注意到,D机构在公布其统计数据时,特别做了一个备注,“以上统计数据未含宝钢德盛、福建吴航产量。”这就要求我们首先对此做一个补充调整。调整后的数据如下表:

|

|

2011年粗钢产量 |

比上年度增长 |

2010年粗钢产量 |

|

A机构 |

1575 |

12.50% |

1400 |

|

B机构 |

1424 |

15.30% |

1235 |

|

C机构 |

1502.41 |

11.50% |

1348 |

|

D机构调整后的数据 |

1404.1 |

14.21% |

1229 |

需要说明的是,上面调整的依据是其它三家机构中,对宝钢德盛和福建吴航两家企业2011年不锈钢粗钢产量统计数据中最少的数据145万吨(最多则为160万吨),同时,亦对D机构2010年的统计数据做了调整,因为据悉,该机构对2010年德盛和吴航的统计也仅有很小一部分,与其它机构的统计这两家企业2010年的不锈钢粗钢产量相差约百万吨。

调整后,四家机构的统计数据都超过了1400万吨,差距相对小了许多,但仍然有170万吨之多。那么究竟应当是1575万吨,还是1404万吨呢?

我们注意到,A机构公布的是,“2011年全国47家钢厂粗钢产量总计达1575万吨”;C机构公布的则是,“2011年统计在内的52家具有炼钢能力的不锈钢生产企业全年不锈钢粗钢产量为1502.41万吨”。由“47家”“1575万吨”和“52家”“1502万吨”两组四个关键词,我们有理由相信,这些统计都是不完全统计,因此,可以判断的是,“1502万吨~1575万吨”,甚至更高的数据才可能是接近实际的数据。这是我们通过辨析可以得出的第一点结论。

二、关于国内不锈钢表观需求增长幅度的辨析

不锈钢业内人士还非常关心国内不锈钢表观需求,及其增长幅度的数据。

1月18日,A机构公布产量数据时,中国海关有关2011年全年的不锈钢进出口数据还没有公布,因此,该机构没有公布表观需求数据。

为方便比较,另外三家机构公布的数据整理如下表:

|

|

2011年表观需求 |

增长幅度 |

2010年表观需求 |

|

B机构 |

1072 |

7% |

1002 |

|

C机构 |

1295 |

7.20% |

1208 |

|

D机构 |

973.6 |

3.57% |

940 |

从上表我们可以看到,不同机构关于2011年国内不锈钢表观需求的数据差异甚至超过了粗钢差异,达到321万吨之多。而且,增长幅度差了一倍之多。这就更需要进行辨析。

鉴于D机构的备注,需要对其国内粗钢产量进行调整,由此也需要对与其密切相关的国内表观需求数据进行调整。调整结果如下表:

|

|

2011年表观需求 |

增长幅度 |

2010年表观需求 |

|

B机构 |

1072 |

7% |

1002 |

|

C机构 |

1295 |

7.20% |

1208 |

|

调整后的D机构数据 |

1101 |

7.03% |

1029 |

经过调整,2011年表观需求增长幅度都在7%以上,比较接近了。而且,绝对数量的差异也缩小到了200万吨以下。

但是,我们还是要考虑,关于2011年国内不锈钢表观需求绝对数量,我们究竟应当认可1101万吨,还是1295万吨?

众所周知,一个国家或地区的表观需求=当地产量+进口-出口,而各机构有关进出口数据也存在一定的差异,在搞清楚这样差异的因由之前,我们很难就绝对数量得出比较准确的结论,这就需要我们对各相关机构的进出口数据也进行一番辨析。

三、关于进出口数据的辨析

截止目前为止,各相关机构公布的进出口数据如下表:

|

|

进口 |

出口 |

净出口 |

|

B机构 |

93.67 |

227.65 |

133.98 |

|

C机构 |

83.32 |

195.55 |

112.23 |

|

D机构 |

90.1 |

224.5 |

134.4 |

各机构关于进出口数据全部来自国家海关统计数据,应当是一致的,但实际并不一致,仔细辨析各机构统计的进出口数据不一致的原因,主要在于各机构均将部分应当属于不锈钢制品的不锈钢无缝管、焊管,以及法兰、管套等各种管子附件(合并统称管材)计入其中,且由于各自理解不同,列入的细目又多少不一致所致。

上述三家机构中,B机构统计的管材最多,共有18个细目,所以其统计的进出口数量均最多。余类推。

有关进出口的辨析最简单,就是按照国际海关组织的产品分类规则,重新认真统计一下国家海关的统计数据即可。

按照国际海关组织的统一规则,税则号的第七十二章,即海关税号前两位为“72”的部分,属于“钢铁”;而管材则属于税则号第七十三章,即海关税号前两位为“73”的部分,属于“钢铁制品”,钢铁制品是以钢铁为原料进一步加工制作形成的产品,即钢铁的下游产品,当然不应当属于钢铁。所以统计包括进出口在内有关不锈钢的数据,不应当将海关税则号第七十三章的细目统计在内,具体地说,就是不应当统计管材。

仅统计海关税则号第七十二章,即海关税号前两位为“72”的与不锈钢有关的38个细目,2011年的数据应为:进口不锈钢88.31万吨,同比减少13.95万吨,下降13.64%;出口不锈钢189.05万吨,同比增加66.05万吨,增长53.70%。净出口100.74万吨。

四、关于2011年国内不锈钢需求的辨析

通过以上对2011年国内不锈钢产量、进出口数量的辨析,我们可以由此得出2011年国内不锈钢表观需求应为1285.25万吨,比上年度增长6.76%。

这里需要进一步辨析的是,表观需求不等于实际需求,尤其2011年,由于LME镍价在2月份攀上29000多美元/吨的高位,三四季度又两次跌到17000美元/吨以下的低谷,最高价是最低价的约1.8倍。受此影响,国内不锈钢市场价格也曾最高攀上27000元人民币/吨的高峰,也曾跌入不足20000元人民币/吨的低谷。受此影响,国内流通领域库存也大幅度波动,以无锡库存为例,最高峰的2月份达到25万吨之多,最低谷的12月份,仅17万多吨。因此,我们在辨析国内不锈钢实际需求的时候,还需要把流通领域库存变化考虑进去。

综合考虑2010年底流通领域库存比2009年底增加、2011年底流通领域库存比2010年底减少的实际情况,2011年国内不锈钢市场实际需求就为比2010年增长7.89%。

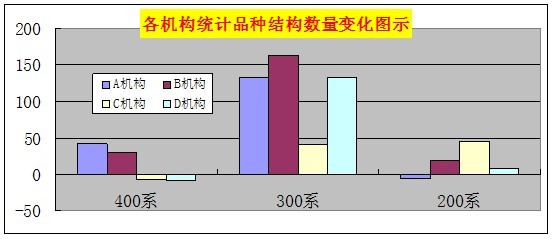

五、关于不同品种系列产量和占总量份额变化的辨析

各机构对不同品种结构的统计差异更突出一些。其辨析难度更大,我们只能努力发现一些倾向性的问题。

从数量变化看,2011年,300系产量数量增长最多。各机构的统计数据均为增长,且增长数量总体上明显大于其它品种结构的增长数量。各机构对400系产量数量统计数据有两家少量增长,有两家少量减少,由此可知,在过去一年中,400系数量有可能减少,即使增长也数量有限。各机构对200系产量数量统计数据有一家减少,有三家有少量增长,由此可知,在过去一年中,200系数量也有可能减少,即使增长数量也有限。如下图。

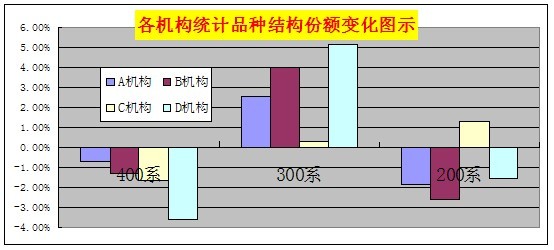

各机构对各品种系列所占总产量的份额变化的统计也不尽一致,但方向上与数量变化相比,差异略微小一些。各机构统计的300系份额均为增长,400系份额均为下降,200系份额三家下降,一家增长,下降幅度大于增长幅度。如下图。

六、几点思考

1,我国不锈钢产业发展迅猛,统计工作一度跟不上,可属正常现象,但长期跟不上,就需要引起视了。相关方面应当发挥专业引导作用,协调各机构尽可能把数据搞得更接近实际、更接近真相。这里需要特别提示的是,这种引导、协调,不能是用行政权力限制一些机构的统计行为,搞一家垄断,而是要引导、协调各机构相互交流、互通有无,尽最大可能接近实际情况。

2,最近几年,国内不锈钢表观需求增长速度与上世纪末、本世纪初相比,明显放缓了,这是全球经济危机、国家经济发展转型、不锈钢自身产品生命周期规律发挥作用共同影响的结果。其中,全球经济危机的影响属于负面影响,且这一影响已经逐步减弱。而国家经济发展转型和不锈钢自身产品生命周期规律的影响则属于积极影响。我们一方面需要积极适应这一变化,另一方面也要乐观地看待表观需求增长跌落到7%左右。这是一个完全正常的结果。

3,过去一年中,300系产量增长明显,且所占份额也明显上升,得益于LME镍价从2月份达到高峰后一路走低,特别是三四季度一度跌破全球镍生产商可满足需求的完全成本线。对于不锈钢材的消费者而言,这是利好消息,可以获得低成本的原材料,但也有隐忧,经济危机导致不锈钢制品终端需求下降,也不是好事情,更不会有好结果。对于镍生产商而言,这可能是一个既喜且悲的消息,一方面需求在增长,值得高兴;另一方面效益在下降,又应该悲伤。对于不锈钢生产商而言,更是纠结,不锈钢产量增长但无利,镍需求增长可能新一轮镍价上升,造成成本上升并导致不锈钢需求萎缩。

4,过去一年中,400系需求绝对数量增长不多,甚至有所下降,至少是份额明显下降了。或许是因为镍价下降引起300系价格下降较多而400系价格相对坚挺。但这一现象,值得整个不锈钢价值链相关环节、行业、企业关注,400系是一个资源消耗低、成本低、质量可观的产品系列,仅仅因为镍价下降就造成需求离弃,绝对不是一个好消息。

5,200系份额无论有所下降,还是有所增加,都值得思考。市场上时有发生的以200系假冒300系的现象不能简单地说是个别案例,2011年甚至发展到以200系假冒300系出口发达国家,长远说会严重损害中国不锈钢产业的健康发展。

[需要查看更多数据,请免费试用钢联数据]