2011年春节前后国际国内镍市仍以红火开局

概述:12月份全球流动资金成为主导全球镍市的主要力量,美国国债收益率下降使得美元吸引力减弱。国际大宗金属和大宗商品货币受到资金的亲睐,伦铜和澳元纷纷刷新进入,全球通货膨胀的预期仍在。12月份随着中国节能减排任务的完成,全国各地镍铁厂纷纷开工,中国镍矿需求大幅增加,国内部分港口镍矿出现疯长,镍矿炒作和投机氛围浓厚。由于镍价高企,不锈钢厂调整不锈钢300系产量比重,不锈钢镍板需求量回落。

一、12月港口镍矿全面上涨

(一)港口镍矿全面上涨

图1:国内主要港口红土镍矿价格走势图 数据来源:mysteel.com

本月镍矿价格强势上涨,其中品位2.0镍矿上涨50元/吨,品位1.8镍矿上涨40元/吨,品位1.5镍矿和品位1.1镍矿都上涨20元/吨。12分月镍矿需求旺盛,主要原因是12月份全国各地技能减排指标基本完成,各地镍铁厂大批复工,同时由于镍价处于高位,而镍铁厂生产镍铁收益较好,有一部分地区镍铁项目上马和部分硅锰厂转产,镍铁产能得到释放,成为港口镍矿近期出现供不应求的现象,同时部分贸易商出现惜售待涨的现象成为镍矿价格上涨的主要原因。(见图1)

(二)中国11月份红土镍矿进口量大幅增增加

据海关统计,中国11月份进口镍矿为283万吨,较上月大幅增加,镍矿单月进口量达到历史高位,其中从印尼和菲律宾红土镍矿进口量达到281万吨。进入12月份以来港口镍矿库存不断被消耗,据mysteel统计,中国12月份红土镍矿港口库存减少122万吨,11月份中国红土镍矿表观消费量为300万吨,mysteel镍系团队预测,12月中国红土镍矿表观消费量将会达到350-400万吨,折合镍量约为3.5-4万吨金属镍。(见图2、3)

图2:中国进口红土镍矿表观消费量统计 数据来源:mysteel.com

图3:中国红土镍矿进口量统计 数据来源:海关

二、国内镍铁价格涨跌不一

图4:国内镍铁价格走势图 数据来源mysteel.com

(一)12月镍铁市场走势不一

12月份低镍铁弱势运行,中镍铁表现一般,高镍铁小幅回升。截止月底,1.6-1.8%镍铁报3100-3150元/吨,4-6%镍铁报1450-1500元/镍,6-8%镍铁报1500-1550元/镍,10-15%镍铁报1600-1650元/镍。

低镍铁方面,山东个别镍铁厂恢复生产,主要消耗厂里低镍矿库存,但是到了12月下旬又再次停产,而月初翔龙因环保检查等原因,三台高炉全部停产检修,而具体复产时间未定,也许要等到春节之后。12月低镍铁行情始终较为低迷,最低签单价为3050元/吨,而一些厂家坚持3150元/吨的价位,主要是因为低品位镍矿保持稳定,而焦炭已经涨价,厂家生产成本较高,低价出货意愿较弱。虽然中下旬开始低镍铁供应量有所减少,但是价格上涨乏力,厂家对后市信心不足。

中镍铁方面,下游需求一般,张浦等钢厂几乎不采购中镍铁,不过镍铁厂家生产仍较为正常,多数执行订单为主,少数厂家6-8%镍铁签单价格为1480-1490元/镍出厂含税。据悉12月华北某大型不锈钢4-6%镍铁采购价格为1480元/镍包到,6-8%镍铁采购价格为1530元/镍包到。月底中镍大厂的镍铁价格仍在商讨中,而其余中小厂表示月底成交价格稍有回升,6-8镍铁签单价格为1520-1530元/镍。对于后市,市场人士也比较迷茫,山东一镍铁厂表示不管1月份行情如何变化,决定两台高炉停产检修,2月中旬再开炉生产。

高镍铁方面,12月份内蒙古镍铁厂逐渐恢复生产,而宁夏镍铁厂推迟复产时间,估计要到1月份才能开炉生产,从而高镍铁供应量有所增加。但是北方天冷,镍矿烧结也面临一定的难度,部分镍铁厂家并没有开足马力生产。受沉船事件影响,印尼政府要求镍矿水分不超过35%,否则不能装运,再加上印尼正处于雨季,12月到港船只减少,1.8%以上镍矿现货资源紧张,价格上扬,镍铁厂家成本增加,报价回升至1600元/镍以上,低价惜售心态显现。(见图4)

(二)11月进口镍铁小幅增加

2010年11月我国镍铁进口量为9872.812吨,环比增加34.32%,同比(10297.34吨)减少4%,1-11月累计进口量为12.39万吨,同比(21.65万吨)减少42.8%。其中,11月从日本进口了3933.096吨,平均价格为4105.8美元/吨,1-11月累计进口3.62万吨,从哥伦比亚进口了3181.782吨,平均价格为8685.9美元/吨,1-11月累计进口4.9万吨,从前南斯拉夫马其顿进口2135.214吨,平均价格为5338.22美元/吨,1-11月累计进口1.64万吨。

11月我国镍铁出口量为276.755吨,环比减少38.5%,1-11月累计出口7094.891吨。

(三)1月低中高镍铁走势不一

目前300系不锈钢成交一般,不过资源比较紧张,业内人士表示1月份不锈钢市场震荡运行,少数市场人士比较看好1月份不锈钢市场。在高品位镍矿价格的支撑下,再加上高镍铁现货资源偏紧,钢厂青睐于高镍铁,不过大型不锈钢厂1月份采购价格仍未制定,部分钢厂对我网表示估计1月份高镍铁价格将小幅上涨。按目前形势分析,预计1月份低镍铁市场维持弱势,低价位有所回升,中镍铁走稳的可能性比较大,而高镍铁资源紧张,小幅上涨。

三、12月份国内现货镍价震荡震荡上行

(一)12月份国内现货镍价震荡震荡上行

本月国内现货镍价震荡上涨,走势较为坚挺,其中金川镍区间在176500-185500元/吨,涨9000元/吨,涨幅为5%,俄镍区间在174000-184500元/吨,涨9500元/吨,涨幅为5.5%。本月国内镍现货市场出现下列现象:一方面俄镍较11月份贴水收窄。11月份现货俄镍贴水大约在1500-2000元/吨,12月份俄镍贴水大幅收窄,有几个交易日贴水基本维持在0-500元/吨,其重要原为随着国内镍进口窗口的关闭,俄镍进口有所减少,另一方面俄镍价格倒挂部分贸易商报价积极性受到打击。12月份金川集团调整出厂价格的频率增加,并且由于金川集团公布2011年电解镍出厂价格新的定价模式,这种定价模式更多的参考LME镍月均价的变动,而不是以前的参考日涨跌波动。随着金川定价模式的改变,12月份国内镍表现出新的变化规律,本月国内现货镍价坚挺走高,随着现货镍价的走高,资金开始密切关注LME镍,月末LME镍大幅走高。

本月金川集团频繁调整电解镍出厂价格,国内现货镍价走向跟LME镍走向不一定的现象,现货部分贸易商对此种定价模式表现有一些不适应,同时由于国内现货镍价更趋向平稳,在一定程度上也对LME镍价以支撑,镍价大幅波动性的可能性减弱。

本月现货市场反应,国内不锈钢厂镍板需求情况较差,一方面本月国内镍铁厂开工率大幅度增加,不锈钢厂用镍铁量增加,同时据mysteel调研得知,部分不锈钢厂表示现在镍价高企,他们对生产300系不锈钢的量适当进行调整。(见图5、表1)

图5:国内现货市场1#电解镍价格走势图 数据来源:Mysteel整理

表1:2010年12月份金川集团电解镍(板状)出厂价格调整表

单位:元/吨

日期 14日 17日 31日 出厂价格 175000 178000 181000 184000 186000

数据来源:Mysteel整理

(二)11月份中国镍板和镍合金净进口量达到历史低位

11月份中国镍板和镍合金进口量大幅度减少,较上月减少7000吨,其中俄镍进口量锐减,由10月份的12352吨减少2695吨,镍价倒挂和俄国加税成为俄镍减少的主要原因。同时11月份中国镍转口贸易为2634吨,较上月减少4586吨,中国11月份镍板和镍合金净进口9410吨,处于历史较低水平。(见图6)

图6:中国精炼镍净进口量走势图 数据来源:中国海关

(三)11月份国内精炼镍产量新突破

11月份国内电解镍产量出现新突破,据中国有色工业协会统计,中国11月份电解镍产量为20145吨,较上月增加3000吨,中国电解镍单月产量第一次突破2万吨。金川集团项目的投产是一方面的原因,其他镍企产能释放成为此次产量大增的主要原因。(见图7)

图7:中国电解镍产量图 数据来源:中国有色金属工业协会

四、国际市场分析

(一)世界金属统计局(WBMS)15日公布,今年1-10月全球镍市供应短缺6,800吨

去年同期市场短缺600吨,2009年全年则为过剩28,100吨,其中包括中国部分出于补充库存的目的而进行的大量进口,WBMS称。

2010年前十个月矿山产量总计为119万吨,较去年同期增长4.5%。

全球表观需求量较去年同期增加142,000吨,WBMS未提供总需求量数据。

WBMS称,2010年10月,镍冶炼产量为133,400吨,消费量为124,100吨。

(见图8)

图8:WBMS全球精炼镍供需平衡图 数据来源:WBMS,Mysteel

(二)2010年全球镍市震荡上行

12月份LME镍价区间在22850-24850美元/吨,月涨2105美元/吨,涨幅为9.21%,本月LME镍维持震荡上行。一方面全球全球镍产量有所恢复,镍供应量逐步上升,镍供应短缺的矛盾得到改上。另一方面,进入四季度以来不锈钢产量增速放缓,不锈钢镍需求量逐步平缓,现货市场本月普遍反映下游需求不旺,LME镍库存月增加6012公吨,增幅为4.5%。

本月由于圣诞节假日,市场交投较为平淡。受美国国债收益率降低的影响,本月美元对资金的吸引力减弱,资金纷纷流入大宗商品货币,澳元不断刷新历史新高。大宗金属再次受到资金的亲睐,其中LME铜不断创造历史新高,铅锌铝变现较好,镍因为基本面较差的关心受资金关注减少,月末随着现货镍价不断攀升,特别是中国国内镍现货价格不断上扬,金川集团上调出厂价格再次推动现货镍价上涨,期货镍价受到支撑,资金纷纷进入LME镍本月实现大幅上涨。

本月美国国债收益率下降对资金吸引力下降,本月美元指数呈现震荡调整,本月大宗商品货币和大宗金属大幅上涨,受到资金的密切关注。

2010年全球镍市震荡上行,区间在19000-28000美元/吨,LME镍在二季度冲高回落后,经过三、四季度调整后收复大幅跌幅,LME镍全年上涨6000美元/吨,年上涨31%。2010年上半年全球不锈钢产量大幅度增加,对镍的需求量大幅度增加,全球镍由2009年的供应过剩转变为严重供应不足的现象,全球镍价受到支撑上涨。2010年下半年全球镍主要受到全球货币超发引起的流动性过剩的影响,下半年镍市投机性增强。(见图9)

图9:LME期镍价格与库存走势图 数据来源:LME

六、不锈钢行业分析

(一)12月份不锈钢价格呈现窄幅上行

图10:中国无锡不锈钢价格走势图 数据来源:Mysteel,Mybxg

本月304/2B平板(0.4mm*1219mm)无锡市场区间区间价格在24100-24600元/吨,月上涨300元/吨。联众2013.0*1500*c201/no.1卷板无锡市场价格区间在11600-11700元/吨上涨100元./吨。本月虽然国际国内镍价震荡上行,但是12月份国内不锈钢价格却保持平稳。主要原因为:11月份镍价出现大幅回落,但是不锈钢价格却保持平稳,本月镍价回升,不锈钢价格保持平稳。本月市场不锈钢货源较为稀缺,现货不锈钢钢量有限。(见图10)

(二)本月300系不锈钢库存减少

本月300系不锈钢库存持续减少,据mysteel调研分析由于镍价持续攀升,不锈钢厂生产300系不锈钢的成本增加,不锈钢厂对生产不锈钢300系所占的比例有所调整,这成为300系不锈钢库存减少的主要原因。(见图11)

图11:中国不锈钢无锡库存状况 数据来源:Mysteel,Mybx

(三)中国11月份不锈钢用镍量有所回落

中国11月份不锈钢用镍量有所回落,从近期调研来看,预计12月份不锈钢用镍量将会继续回落,主要原因是镍价高企,不锈钢厂对300系不锈钢的产量有一定的调整。(见图12)

图12:中国不锈钢镍表观消费量 数据来源:mysteelmybx

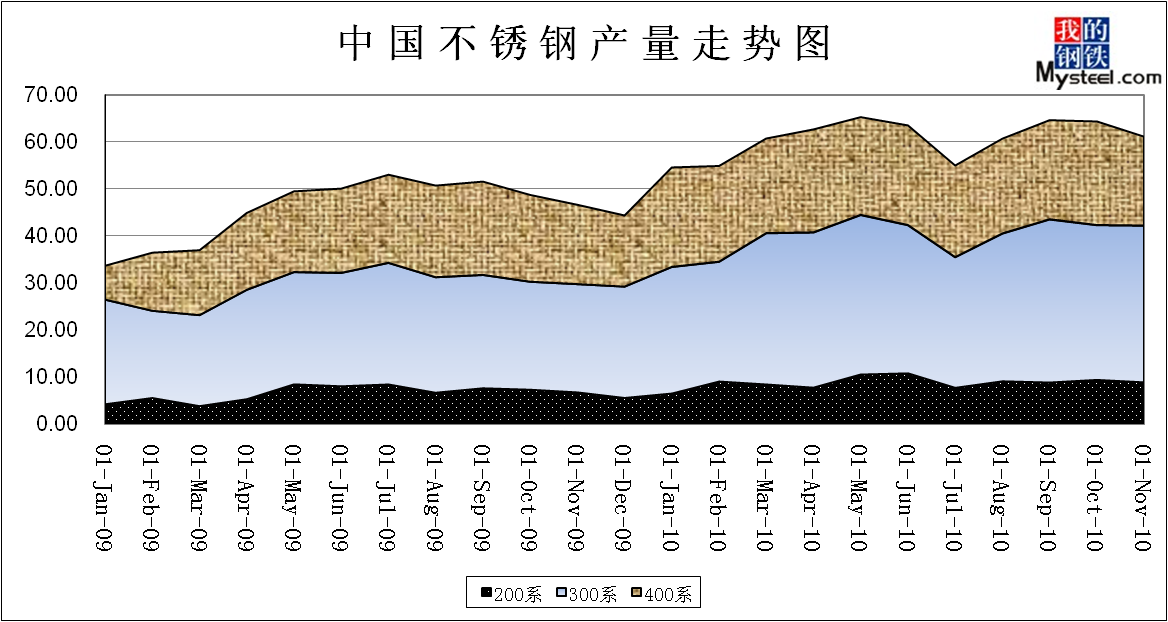

(四)11月份300系不锈钢产量有所增加

11月份200系和400系不锈钢产量有所减少,其中400系不锈钢产量减少3.13万吨,减少幅度较大,主要原因为11月份镍价回落到18万元/吨以下,不锈钢厂压力减小,生产300系不锈钢产量增加。(图13)

图13:中国不锈钢产量走势图 数据来源:mysteelmybx

七、市场分析预测

市场分析:12月份无论是国内镍市还是国际镍市表现最突出的特点就是资金的推动。国际方面:受到美元国债收益率下降的影响,美元吸引力下降,全球资金流向大宗金属和大宗金属货币,12月份大宗金属上涨。同时,国内方面:尽管国内镍板需求不够理想,但是由于国内现货镍价一直低于金川出厂价格,现货低价库存有限而且不断被消耗,国内贸易商表现出惜售现象,随着金川集团上调出厂价格,国内现货镍价坚挺上涨,现货镍价的走高再次推动期货镍价。由于镍价高企和国内节能减排的结束,镍铁厂生产存在高利润,镍铁厂迅速复工,镍矿需求量大增,港口镍矿价格暴涨。镍虽然存在即将过剩的局面,但是现在资金仍在推动镍价上涨。未来镍市是会面临调整,起作用的不仅是基本面,还有资金。

预测:2011年1-2月份在没有特殊重大事件的前提下,全球镍市仍以红火开局。(我的钢铁网镍系频道)