中国不锈钢生产大量应用红土矿火法镍 将会从根本上改变不锈钢生产的镍需求的供需格局

中国不锈钢研究中心 郝专家

以氧化镍矿(俗称红土矿)为原料,采用火法冶炼含镍铁合金,本身是一个具有较久历史的工艺。但大量使用含镍品位在2%以下,特别是最低为0.8%的低品位和超低品位红土矿,采用火法大量含镍铁合金,并成功地大量应用于不锈钢冶炼则绝对是中国人的创造。

从2009年起,以红土矿为原料的镍产量已经超过硫化镍矿为原料的镍产量,成为镍生产最主要的原料。加之,红土矿本来在世界上的地质贮藏量就远远高于硫化镍的资源情况,红土矿的应用对于不锈钢业的发展将越来越重要。在这样的情况下,加强红土矿应用研究的意义也必然越来越重要。

一、我国红土矿火法含镍生产、应用的回顾与展望

低品位和超低品位红土矿大量进口、国内采用这种低品位和超低品位的红土矿生产镍铁,并应用于不锈钢冶炼始于2005年下半年,普遍推广于2006年。

2006年,我国进口350多万吨低品位和超低品位的红土矿,通过火法冶炼,约有3万吨金属镍进入不锈钢生产过程,有效地缓解了我国甚至全球镍资源的紧缺。但这一新的事物并没有被国际镍行业广泛认识,直到2007年初,还有许多人认为,这种产品只能应用于200系的生产而无法应用300系的生产,许多机构仍然在鼓吹所谓“中国需求”和“镍供给不足”。

从2007年起,我国每年进口约1500万吨的低品位红土矿,进口红土矿的平均品位也由1%左右,提高到1.5%以上,进口红土矿含镍金属在15~20万吨。每年进入不锈钢冶炼的红土矿火法镍约10万吨,红土矿火法镍已经成为国内不锈钢冶炼中最主要的原生镍来源之一。

2009年,中国进口红土镍矿1600多万吨。

按照进口红土镍矿平均含镍量1.5%、平均含水量30%、平均收得率85%测算,可生产约15万吨金属镍。目前国内外主要权威机构普遍认可的这部分产量为在10万吨以上。

据测算,2009年,国内不锈钢产业应用红土火法镍的比例已经上升到镍金属总需求的25%左右,成为除不锈钢废钢之外的最主要的镍金属来源,已经超过不锈钢消费传统的电解镍、通用镍和烧结镍、进口镍铁等各种形态的原生镍,成为国内不锈钢产业镍需求中数量最多、比例最高的原生镍。

除了生产和应用数量巨大之外,目前国内红土矿火法镍的生产和应用还出现了三大特点,一是高品位化,二是纯净化,三是供给专业化。所谓高品位化指的是目前红土矿火法镍的主流品位已经由2006年的3%左右提高到10%左右;所谓纯净化指的是多数红土矿火法镍产品进一步去除磷、硫、硅、碳等有害或不利于不锈钢冶炼的元素,镍>10%,磷≤0.35%,硫<0.3%,硅<3%,碳<3%,铜、锰等<0.5%,已经成为许多国产红土矿火法镍生产商产品的基本标准或追求目标;所谓供给专业化是指生产商与不锈钢生产企业已经基本稳定的供应链条,目前国内供给的红土火法镍品位最低1.5%,主要供生产含镍量1%左右的所谓200系使用;最高可达到20%,主要供生产300系使用。

在这样的情况下,产品名称也不能再简单地叫做“镍铬生铁”,而开始被称之为“镍铁”。为了与欧洲和日本等传统镍铁生产国家和地区生产的镍铁相区别,我通常把欧洲和日本等传统镍铁称之为进口镍铁,把国产铬镍生铁和镍铁这两类产品通称为“红土矿火法镍”。

前不久,由青山控股集团投资、中国恩菲设计的福建福安镍铁项目已经投入生产。该项目包括粉煤制备、干燥窑、回转窑、电炉等成套设备,一期规模为年产10000t金属镍。

由中钢投资建设的河北黄骅港同类项目也将于今年内投产,一期规模为1.6万吨金属镍。

中冶金吉矿业在巴布亚新几内亚的RAMU镍项目也在紧张建设中。金川、金广等企业拟于防城港建设的同类项目的年产能也都在1万吨以上。

这些项目的逐步投产,将使中国红土矿镍应用进入一个新的更高水平的阶段。

还有的企业在探索生产镍铬铁合金的新工艺路线。即,采用红土镍矿和铬矿混合冶炼,生产镍含量8%左右、铬含量18%左右的镍铬铁合金,并采用热装方式生产300系不锈钢。

二、国内红土矿火法镍丰富了不锈钢的原料供给渠道

国内红土矿火法镍的出现和大量应用,丰富了中国不锈钢镍供给的形态。目前,国内不锈钢镍消费结构是世界上最繁多的。主要有:不锈钢废钢、进口烧结镍、进口镍铁、国产红土矿火法镍、国产或进口电解镍和通用镍等精镍,以及废杂镍回收再利用镍铁等。

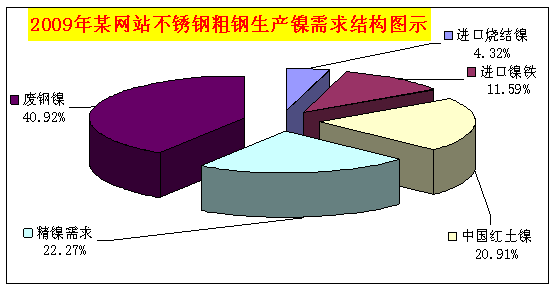

按照中国特殊钢协会不锈钢分会公布的国内不锈钢粗钢产量880万吨,以及相关的品种结构测算,大约需要40万吨镍金属。10万吨来源于国产红土矿火法镍的镍金属已经占到总需求的约四分之一,成为仅次于来源于不锈钢废钢中含镍量的第二大镍供给来源。如下图。

三、破解国内镍市场价格与国际镍市场价格背离之谜——市场经济规律的必然结果

目前,国内外一些市场分析人士十分困惑:中国是一个镍资源不足的国家,需要大量进口镍,为什么国内的镍市场价格反而比国际镍市场价格还要低许多?他们不理解,国内镍市场价格低于国际镍市场价格,必然导致镍进口商亏损,从而导致没有人做进口贸易,那么国内不锈钢产业拿什么来满足镍需求呢?

其实,首先需要说明白的是,所谓国内镍市场价格低于国际镍市场价格,仅仅是今年二月下旬以来的事情,在此之前,国内镍市场价格既有过高于国际镍市场价格的时候,也有过与国际镍市场价格基本相当的时候。如下图。

这是来源于国内主要有色金属研究机构——安泰科的一个图表。仔细研究这个图表,我们可以发现,国内镍市场价格走势与国际镍市场价格走势的第一个交点发生在2009年5月下旬,此时,LME镍价13500美元左右/吨;第二个交点发生在2010年2月下旬,此时,LME镍价跳空高开,一下子上涨了3000美元左右/吨,突破20000美元/吨。在第一个交点之前,国内镍市场价格高于国际镍市场价格;在第一个交点和第二个交点之间,国内镍市场价格与国际镍市场价格多数时候基本相当,个别时候互有高低;在第二个交点之后,国内镍市场价格低于国际镍市场价格。

据测算,2009年,国内红土矿火法镍生产成本约三分之一不超过10000美元/吨金属镍;约半数不超过13000美元/吨镍金属;七成以上不超过15000美元/吨金属镍;100%不超过20000美元/吨镍金属。

再回顾去年的实际情况,5月中旬之前,国际镍市场价格非常不合理地降低到13500美元/吨以下,特别是去年一季度一度甚至降低到10000美元/吨以下时,国内多数红土矿镍火法生产商由于亏损而停产了,国内镍市场价格就涨起来了,就明显地高于国际镍市场价格了。而当5月下旬国际镍市场价格上涨到13500美元/吨以上时,国内红土矿火法镍生产商多数开工了,因此国内镍市场价格就大体相当于国际镍市场价格了。而当2010年2月下旬起,国际镍市场价格高于20000美元/吨时,国内红土矿火法镍生产商则全部开足马力大量生产了,于是国内镍市场价格就明显低于国际镍市场价格了,进入今年四月份以来,国际镍市场价格上涨到25000美元以上,国内镍市场价格低于国际镍市场价格的幅度就进一步扩大到了3万元左右人民币/吨。

总之,这种国内镍市场价格与国际镍市场价格走势明显背离的现象,是国际镍市场价格波动与国内红土矿火法镍生产成本共同作用的结果。从根本上说,是市场经济规律作用的必然结果。

四、中国红土矿火法镍为中国不锈钢产业的低成本创造了广阔的空间

过去人们在预测不锈钢市场价格走势时,常常把LME镍价看作是一个主要的风向标,特别是欧美普遍实行的“合金附加费”定价制度,更直接把LME镍价变动作为不锈钢价格变动的主要组成部分。

现在,起码在中国市场上,这一条不完全灵了。因为,作为LME镍价标的物的含镍量在99%以上的电解镍在中国不锈钢产业的镍需求中所占的比重已经很小了。且不说以生产200系为主的许多民营不锈钢企业基本上不使用电解镍作原料,即使大型国有控股的股份制不锈钢企业和外资企业,生产300系不锈钢所使用的电解镍通常也不会超过25%。

普遍推广于2006年,大量应用于2007年的国产红土矿火法镍,彻底改变了一直到2007年初许多机构仍然在鼓吹的所谓由于“中国需求”增长,造成全球“镍供给不足”的论调,并在2007年5月被国际镍研究小组认可且公告“全球镍供给已经超过需求”,从而成为一个重要的基本面因素,与LME规则改变的技术面因素共同作用,导致了当时“疯涨”到52000美元/吨以上的LME镍价从2007年6月份开始的一路单边大跌。

如果说,当时,中国红土矿火法镍的出现引起的供给数量变化已经得到了业内人士的普遍认可的话;那么,如今,我们更应当重视中国红土矿火法镍的出现引起的中国不锈钢产业原料结构变化而带来的生产成本的巨大变化。

4月份,当LME镍价上涨到25000美元/吨以上时,国产红土矿火法镍就为国内不锈钢产业的低成本创造了广阔的空间。

以4月6月~9日这一周,LME镍、长江现货市场镍、国内市场含镍量为10%~15%的红土矿火法镍、国内市场铬铁、国内市场生铁的平均价格测算。

采用中国国内市场价格的精镍、铬铁、生铁为原料生产304,可以比采用LME价格镍和与国内同样市场价格的铬铁和生铁(事实上,欧美市场的铬铁和生铁价格也比国内市场高,只是我们这里主要是比较不同市场和形态的镍供给对不锈钢生产成本的影响,所以不再细算铬铁和生铁价格不同的影响,而采用了同样的铬铁和生铁价格,下面包括废钢在内的价格也同样)为原料生产304,国内产业可以比欧美产业生产成本低280多美元/吨(不含税),换算成含税的市场销售价格测算,则可以低2200多元人民币/吨。

当然,这是一个简单计算的例子。考虑到国内外通常有35%左右的不锈钢废钢返回原料,国内产业成本可以比欧美产业低180多美元/吨,市场销售价格可以低1400多元人民币/吨。

以上测算仅仅是使用了由于国产红土矿火法镍的影响而低于国际市场价格的国内精镍市场价格,而没有直接使用国产红土矿火法镍的市场价格测算国内不锈钢产业生产成本的降低空间。如果使用国产红土矿火法镍的市场价格,则这个空间会更大。

以全部使用国产红土矿火法镍的极端例子来测算,虽然这种原料配比结构可能有些企业做不到,但也有能做到的企业。即仅仅使用含镍量为12%的国产红土矿火法镍和含铬量为50%的铬铁生产304,可以比上个例子中欧美生产304的成本低700多美元/吨(不含税),换算成含税的市场销售价格测算,则可以低5000多元人民币/吨。再考虑国内外通常有35%左右的不锈钢废钢返回原料,采用这种原料结构的304生产成本可以比欧美产业低400多美元/吨、市场销售价格可以低3000多元人民币/吨。

这仅仅是一项镍原料成本的影响。

总之,中国红土矿火法镍为中国不锈钢的低成本创造了广阔的空间,也为自身的发展创造了广阔的空间。一大批正在建设中的可以生产含镍量为20%左右中国红土矿火法镍的逐步建成投产,将为中国不锈钢产业的发展带来更大的福音。

这也进一步证明:中国不锈钢产业的高速发展是历史的必然,中国是发展不锈钢最具优势的国家和地区之一。

[需要查看更多数据,请免费试用钢联数据]