未来三月镍价预测:冲高,还是回落?

中国不锈钢研究中心 郝专家

今年上半年,国内不锈钢市场价格总体上是随着LME镍价的波动而波动,因此,研究未来三个多月的国内不锈钢市场价格首先要研究未来三个月的LME镍价走势。

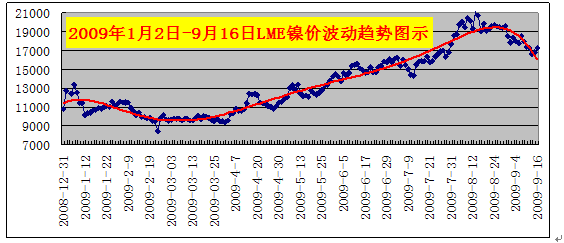

今年以来的LME现货镍价总体上走出一个充分盘整、先抑后扬、震荡上行的趋势。元月2日开盘,即以12710美元/吨的价位,比上年底跳空高开1900美元/吨,在大约震荡一周之后,出现了一路震荡下跌的行情,经过大约30个工作日后于2月24日达到今年以来的最低点,8450美元/吨,比元月初的最高点下跌36.85%;随后,一路反复盘整,震荡,重上13000美元/吨以上时,已经到了5月上旬,两个13000美元/吨之间历经近80个工作日;又经过近70个工作日的攀登,于8月13日到达截止目前为止的今年最高点,21070美元/吨,比元月初的前一波最高点增长57%;随后又开始了新一轮下跌的行情,历经20多个工作日后的9月14日,出现了新一轮低点,16655美元/吨,比8月13日的高点下跌了20.95%。如下图。

未来三个多月,LME镍价会如何走?

早在8月份,LME镍价冲上20000美元/吨水平后,特别是冲上21000美元/吨高位后,许多人曾预言会进一步冲高,近期达到25000美元/吨。国际上也有会冲上25000美元/吨的预言,只不过时间点在年底。

然而,最近一个多月的走势却是下跌,截止目前,下跌幅度在20%左右。

未来三个多月,LME镍价究竟会冲高,还是回落?这就成为摆在所有关心不锈钢的人面前的一个问题。

许多人都盼着冲高,可以说,目前冲高,几乎符合所有人的利益(期货炒作空头除外)。

但是,基本面不支持。

首先,需求不支持。

世界整个经济的发展,尚未企稳。二次探底的预测,多如牛毛。许多经济学家判断,目前的经济回升,完全是刺激政策的结果,而绝不是经济基本面的好转。在宏观经济未见明显好转的时候,镍需求不可能大幅度增长。

特别是占镍需求约三分之二的不锈钢需求不支持。

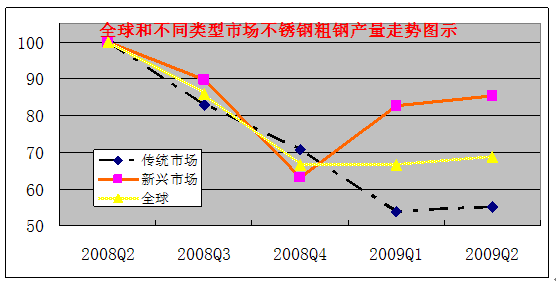

全球不锈钢需求肯定是尚未复苏,甚至是否出现拐点,都是值得怀疑的问题。如下图。

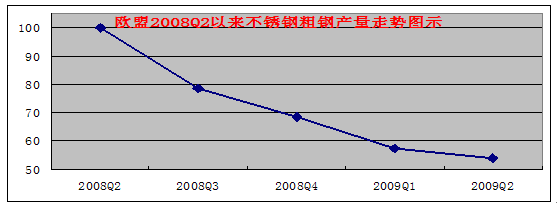

从上图可以看出,截止今年上半年,全球不锈钢生产呈现典型的“L”曲线,虽然中国、韩国、中国台湾、印度等新兴不锈钢市场出现反弹,但仍然低于上年度同期水平;约占全球不锈钢产量60%的西欧北美日本等传统市场则根本没有反弹迹象。尤其是占全球不锈钢产量约三分之一的欧盟,尚完全处于下降通道,继续下跌,丝毫没有复苏迹象。如下图。

而欧洲正是当前世界上含镍不锈钢生产和应用比例最高、且使用电解镍作原料生产不锈钢比例最高的地区。如果欧洲不锈钢生产没有真正启动,镍的供大于求的关系不会出现根本性的改变。因此,镍价要出现真正的、稳定的、持续的冲高也难。

即使全球唯一出现不锈钢表观消费同比增长的中国的实际消费也与表观需求趋势有很大不同,表观消费10.86%,实际消费增长2.77%。而且中国不锈钢生产中300系的比例并不高,且300系生产对电解镍的需求也并不大。

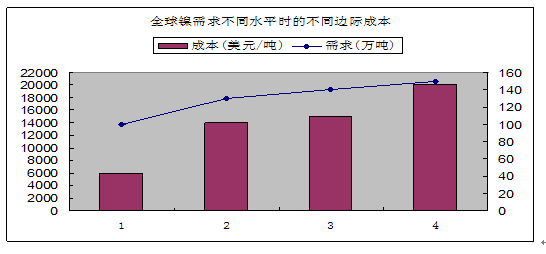

在这样的需求水平下,镍生产成本也不支持。如下图。

由于新生镍生产完全采用作为自然资源镍矿为原料,世界上镍矿资料的镍含量高低差距很大。中国火法红土镍通常使用的是含镍量在2%以下的氧化镍矿,而一些传统老牌镍生产商所使用的主要是含镍量7~8%的硫化镍矿,只是在硫化镍矿供不应求时才使用含镍量在3%左右的氧化镍矿,原料与工艺的巨大差异造成成本的巨大差异,高品位镍矿的生产成本通常在6000美元/吨左右,而低品位镍矿的生产成本则高达17000美元/吨左右。2007年,传统镍生产商大量采用低品位氧化镍矿生产金属镍,从而使成本升高,今年以来,这些生产商基本上停止了使用这类原料的生产,因而成本也大大降低了。

尤其是中国火法红土镍的生产成本更不支持。

2006年开始的LME镍价疯涨,促成了中国红土镍的强劲发展,从而改变了不锈钢的生产的原料结构。

2008年开始的镍价恐慌性暴跌,促进了中国红土镍产业升级,从而使得中国红土镍由“游击队”变成了“正规军”。

目前,国内已经大量出现了成本在10000美元/吨以下、镍含量在15%以上、且环保水平已经比较高的红土镍生产工艺和规模生产。

产量已经达到10~15万吨(金属镍含量,下同)产量,30万吨以上生产能力的规模。可以满足国内不锈钢镍需求三分之一以上。

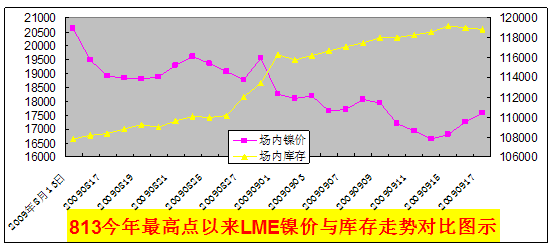

再则,全球镍库存也不支持。全球镍的历史最高年产量也仅约140万吨,目前仅LME场内库存就高达12万吨(2007年镍价52000美元/吨时,LME场内库存仅4000吨),尤其是最近一个多月时间内,库存增加了1万多吨,这种趋势是典型的需求不旺且供大于求的表现。如下图。

当然,由于镍金属本身——资源集中、生产集中、数量有限的特点,也决定了镍是一种适宜于垄断,适宜于坐庄炒作金属。尤其是镍期货市场的多头,还在7~8月份,一些职业炒家就制定的“高位等待复苏”的炒作战略,并具体瞄准25000美元/吨的目标。短时间冲高的可能也是存在的。

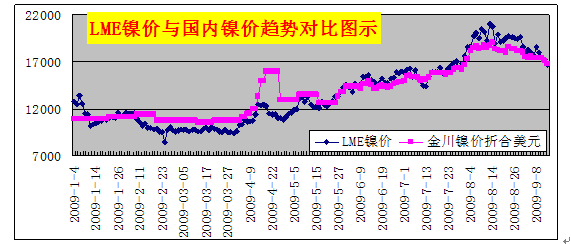

另外,在思考镍价走势的时候,还需求特别考虑一下中国国内镍价走势的影响。

一般情况下,国内镍价与LME镍价有着十分密切的正相关关系,即国内镍价总体上会随着LME镍价的波动而波动。今年多数时候也是这样的表现,但有两处明显的例外,一是今年4月中下旬,国内镍价突然冲高至与LME镍价根本不相称的水平,最高时候比LME镍价高出近5000美元/吨;二是8月上中旬,国内镍价又在LME镍价冲向最高点时,表现出明显的“滞涨”,最低时候比LME镍价低2000多美元/吨。如下图。

这也从一个侧面证明了业内的这种传言:2009年3~4月,以华东一带游资为代表的一些非传统专业镍炒作力量大量进入抄底吸货,从而推高了当时的国内镍价;这类游资囤集了5~10万吨现货实物金属镍;这些被非传统镍炒作力量囤集的现货实物镍的综合成本在13000美元/吨以下;出货价位为20000美元/吨——8月份上中旬,LME镍价突破20000美元/吨之后,正是由于这些吨货的抛出,造成了国内镍价在LME镍价冲向最高点时明显“滞涨”。

通过上述分析,可以得出一个基本结论,如果不发生带有根本性的特殊事件,未来几个月,镍价冲高难,但回落也不易,宽幅度箱体震荡的可能性最大。

[需要查看更多数据,请免费试用钢联数据]