2008年国内不锈钢市场回顾与2009年展望(二)

——2008年度国内不锈钢市场研究报告(下)

郝专家

三、镍价——谷底,还滑坡?

在本报告(上)中,从市场需求、市场价格、生产商盈利能力、产能、中国红土镍面临的问题等五个当前国内不锈钢生产、贸易、应用等相关环节普遍关心的问题,作了回顾与分析。

进入10月份,特别是10月6日~10日那一周,LME镍价跌去约3000美元/吨以来,国内不锈钢业内人士咨询的频率显著增加,有生产商、贸易商、下游用户,也有行业组织的专家等。反复多次的、深入广泛地探讨,促成了本研究报告比往年更早地出炉。

这一段时间,与国内不锈钢业内各界人士讨论的最多的,除了上述五个问题外,还有一个就是关于LME镍价行情走势问题。关于这个问题,讨论最多的,就是“谷底,还是滑坡?”

2008年3月5日~11月底,LME镍价总体呈单边下滑趋势,属于典型的滑坡走势。而且,目前并未见底。如下图。

.jpg)

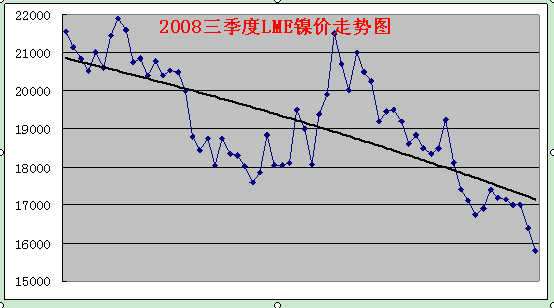

其中,最值得关注的是,三季度LME镍价,走出了一个十分值得关注的假触底反弹后急速下跌的走势。详见下图。

从7月1日的21550美元/吨,一路下跌到8月5日的17600美元/吨,一个月功夫,下跌近4000美元,以为见底了,随后出现反弹,21日曾经至21495美元/吨,半个月功夫又上涨了近4000美元,呈现出一个比较好看的U形走势。

从2007年5月达到52000美元的最高点,一路下跌过程中,曾经出现过多次阶段性的反弹的U形走势,为什么说这个反弹U形走势特别值得关注呢?因为17000美元左右是一个维持全年140万吨原生镍需求的边际成本的关键价位,在这个价位附近,满足全年140万吨的原生镍生产量的生产企业都可以不同程度地获得利润,而以不锈钢为主的应用企业也基本认可了这个价位。如果这个价位能够较长时间维持的话,就意味着需求与供给出现了相对的平衡。而需求也保持了比上年度略有增长的水平。

但是,这个平衡没有得到有效维持。从8月21日的21495美元,一路下跌到9月30日的15800美元/吨,其后又跌至10月10日的12175美元/吨。50天功夫下跌9000多美元。这个下跌,意味着2008年的供求平衡已经被打破,而明显呈现出供大于求的局面。这个供大于求,并不是由于供给增加引起的(如2007年5月),而是由需求萎缩引起的。这是一个需要引起高度关注的U形。需求进一步萎缩,必然引起镍价的进一步滑坡。

那么,镍价滑坡的底究竟在哪里?1998年的最低单日价3800美元?1998年的年均价4600美元?还是2001年的年均价5900美元?

如果说,从2005年底的13000美元/吨左右,到2007年5月的52000美元/吨,再到2008年8月的17000美元多/吨,这样一个过山车式的走势更多地是由于泡沫、炒作等因素作怪的话,那么,2008年三月份以来,特别是三季度那个好看的U形之后的进一步下跌趋势,就更多地是由于基本面的作用了。

但是,进入10月份以来出现的加速滑坡的新趋势,并且已经跌破了维持2007年供求平衡的边际成本水平。

本研究报告(上)中,曾经讨论了镍的生产成本问题。这里,再详细陈述一些相关论据。传统的使用硫化镍矿生产电解镍的企业由于较高品位的硫化镍矿不能满足需求,不得已使用低品位的氧化镍矿,转化为“人造硫化镍”后,再用传统使用硫化镍矿的生产工艺生产电解镍的成本为14000~17000美元/吨;当需求萎缩20%以上之后,可能就会出现不需要使用低品位氧化镍矿了,这时的边际成本就到了6000美元/吨左右。无论是否出现1929年~1932年的全球经济大萧条,出现东南亚金融危机式的经济危机的可能是存在的,当时日本不锈钢需求下跌近四分之一。而全球镍需求下跌近四分之一时,其边际成本就到了6000美元左右/吨。在这样的情况下,LME镍价下跌到7000美元左右/吨是完全可能的。当然,我们不希望出现这样的情况,而且我们也相信,以美国政府为首的全球各国政府联合救市会发生作用的。这样,半年之后,经济就可能走出目前的危机。只要需求稳定在目前水平,镍价维持在14000美元/吨就是可能的。当然,这完全是从基本面,即生产成本与供求关系方面研究的结果,而没有考虑技术面,即市场炒作的因素。

总之,需求与成本是目前镍价走势的决定性因素,而需求又取决于是否发生东南亚金融危机时的经济危机。

四、2008年国内不锈钢市场总体回顾

在讨论了市场需求、市场价格、生产商盈利能力、产能、中国红土镍面临的问题、LME镍价走势等六个2008年国内不锈钢市场普遍关心的热点问题后,有必要对2008年国内不锈钢市场作一个总体回顾分析。

2008年的国内不锈钢市场变化,注定被中国不锈钢发展史记上重重的一笔。因为这一年,中国不锈钢需求将出现改革开放30年来,特别在经历了1990年以来年均环比增长20%左右之后的第一个需求环比下降的年份。

2008年四季度,特别是10月份,也将被中国不锈钢发展史记上重重的一笔,因为在这个季度、这个月,由于过度心理恐慌,国内不锈钢表观需求出现了不可理喻的“雪崩”式的下跌。

回顾2008年的国内不锈钢市场,应当大体分别研究上下半年两个不同宏观经济环境条件下的不同特点。

应当说,2008年上半年,不锈钢市场表观消费继续保持了较高的增长速度,尽管比以往年份有所放缓。而不锈钢增长速度明显放缓的根本原因是宏观经济增长放缓。上半年,对国内不锈钢产业造成超过国内消费放缓水平压力的主要原因是世界经济不好。国家进出口贸易政策变化加剧了国内不锈钢产业面临的困难。特别是国家关于不锈钢深加工制品出口贸易政策的变化,造成了不锈钢冷轧宽板进口数量的一度时期逆市上升。

对2008年下半年国内不锈钢市场的讨论,又需要分为两个阶段,三季度主要是受世界经济影响,表观需求增长速度比上半年可能进一步趋缓。四季度主要是受过分恐慌心理影响,出现了严重的非正常态势。

总体回顾2008年的国内不锈钢市场形势,有这样几个特点需要关注。

1、对上半年,可以从中国不锈钢市场经历了“低起点、超常规、补课式、高增长”之后,进入正常发展阶段来研究,从中找出中国不锈钢市场,特别是中国不锈钢产业发展新的历史阶段的新特点。

2、对上半年的进出口形势,可以从国家宏观调控对产业发展的影响来研究,从中找出国家宏观调控的适当合理措施。

3、对下半年,特别是对四季度,可以从不锈钢从业人员应对经济发展不同周期,特别是应对经济危机出发来研究。从中找出应对经济危机的有效应对方案,提升应对危机的能力。

讨论2008年的国内不锈钢市场的总体发展,一方面,不应当过分夸大2008年四季度,特别是10月份的非正常形势的影响;一方面又需要特别重视建立有效应对方案,从而尽可能地缩小经济危机带来的不利影响,从容度过难关。

五、关于建立有效应对方案的几点思考

美国遇到由“次贷危机”引起的百年不遇的金融危机(格林斯潘语),目前美国政府宏观调控措施短期内肯定难以见效(2007年下半年美国次贷危机出现后,美国政府已经多次救市,但目前尚无好转迹象),10月初美国参众两院先后通过了7000亿美元~8500亿美元的救市方案,目前这个救市场方案尚在实施中,又提出了更大的救市计划,不仅布什任内难以见效,即使奥巴马上台后,能否短期内见效也仍然是未知数。因此明年上半年国际不锈钢市场能否好转尚属未知,所以不要轻言“见底反弹”,更不要轻言“见底反转”。

如果美国金融危机进一步恶化,未来形势完全可能严重于1998年的东南亚金融危机。

特别是,由于不锈钢是钢材产品中的奢侈品,真正在应用中使用不锈钢抗腐蚀、耐高温这一基本属性,需求刚性强的,在不锈钢总体表观消费中属于少数。不锈钢总体消费中多数是随着经济水平的提高而使用其表面美观等延伸属性的是多数;因此,当经济出现大萧条的时候,首当其冲受影响的将是不锈钢业。所以,我们必须高度重视目前形势的变化。

那么在未来形势可能非常困难的情况下,我们应当做些什么?

国家已经出台并正在实施以四万亿投资为标志的各种促进经济发展的措施。

作为企业,不论是生产商、贸易商,还是下游用户,都需要沉下心来,着眼于苦练内功,加强基础管理,提升抗风险能力。要特别重视改变普遍存在的浮躁有余、扎实不足的心态和作风。

关注市场形势,更要关注企业与行业的诚信意识、诚信建设和诚信管理。救市是必要的,但解决不了根本问题。解决根本问题,必须增强诚信意识、加强诚信建设和诚信管理。国内频繁发生以“奶粉”事件为代表的许多重大事件、不锈钢业内的假冒伪劣200系等,本质上也是诚信缺失的表现。增强诚信意识、加强诚信建设和诚信管理,首先是政府的责任,而且是政府管理经济的日常的、根本的责任。行业协会、媒体、咨询等中介机构,同样需要把诚信作为自己的立身之本。为增强诚信意识、加强诚信建设和诚信管理做自己力所能及的事情。负责任的企业,在增强自身诚信意识,加强自身诚信建设和诚信管理的同时,也要为行业和整个产品价值链,增强诚信意识、加强诚信建设和诚信管理,担负起自己应尽的责任。

关注价格走势,更要关注需求走势。原料价格波动不是影响不锈钢企业盈利水平的根本因素;产品市场价格也不是影响不锈钢企业盈利水平的根本因素。需求是生产的导向,需求是市场体制下经济发展的原动力,客户是上帝的本质是需求是上帝。当前是研究真实需求的极好时机,不仅要研究宏观需求,更要研究微观需求。要全方位地研究需求,要个性化地满足需求。

关注宏观经济形势,更要关注自身竞争力。首先是全球宏观经济形势,会不会出现经济大萧条?其次是中国宏观经济,能不能保持稳定的增长幅度?最重要的还是要加强自身竞争力建设:不同的技术装备、生产工艺、品种结构的盈利水平具有十分巨大的差异,不同营销、财务管理的盈利水平也有十分巨大的差异。要加强快速应对市场变化的能力建设;加强成本管理能力建设,保持合理的最低成本;加强产品开发能力建设,不断开发满足客户需求的低成本品种;加强客户管理能力建设,为客户提供全方位的增值服务,保持稳定发展的销售渠道;加强供应链建设,保持稳定可靠的供应商队伍。

总之,以发展的思路应对可能出现的经济危机,在危机中发现商机,适时主动出击,积极拓展自身的发展空间。要高度重视加强现金流量管理,要针对当前的特定形势,适时分类确定合理的现金流量要求。在理财管理中,把保证稳定这一现金流量要求作为第一位的考核目标,或者说作为企业生产经营活动、投资活动、筹资活动的第一位的评价指标。企业的其它各项活动,服从和服务于实现合理现金流量目标的要求,服从和服务于合理现金流量的控制。

六、2009年国内不锈钢市场展望

展望2009年的国内不锈钢市场是一件十分困难的事。

1、关于全球需求的展望。

展望市场发展趋势,首先需要展望需求发展趋势。不锈钢的需求特性决定了它与宏观经济发展态势具有十分密切的关联关系。

目前,关于宏观经济发展态势,特别是关于全球宏观经济发展态势,集中于目前面临的金融危机什么时候能够过去。关于这一点,目前大体上有短、中、长三种观点。短期派主张半年左右就会度过;中期派主张需要2~3年,即大约2011年会出现明显好转;长期派主要至少10年,根据是1929年的经济大萧条虽然在美国是从1933年罗斯福新政开始出现转机,但根本上是由于美国发了第二次世界大战的“战争财”,从全球看,不仅没有好转反而从1930年代中期转化为第二次世界大战,真正好转是在第二次世界大战后的1940年代末或1950年代初,前后历经20年时间,虽然今非昔比,但至少也需要10年时间才能根本好转。

对这三种观点,我都不认同。虽然单纯从时间跨度上说,无论如何不可能超出这三种观点的时间覆盖面。但,我不赞同目前讨论何时好转这个问题。因为,目前美国出现的金融危机,实际上是经济“失血”危机,形象地打个比方,一个人突然失血,医生开始输血,但失血点是否找到并有效止血尚不清楚,讨论何时能够好转实属“雾里看花”。换句话说,美国的救市方案本质上是一个“止跌”方案,能否真正“失跌”目前尚不明确,讨论好转为时过早。

对于2009年的不锈钢市场的形势,展望难;但也得展望,因为日子总得过,过日子总得有个打算。一片茫然不是办法。

展望2009年的不锈钢市场需求趋势,对2009年作个打算,适宜于采用“滚动计划”法,说透了也就是“边走边看”。这其中,二季度是关键,也就是说,到2009年二季度时,我们应当能够对于能否有效“失血”,即能否“止跌”有所判断。

如果“止血”成功,输血就会发生作用,恢复就会开始出现。反之,将面临更进一步的“失血”,金融危机转化为实体经济危机就成为必然。将出现进一步的“下跌”。

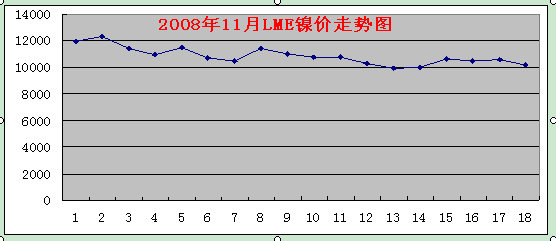

讨论至此,可以比较清楚地发现,2009年一季度,极可能延续2008年11月LME镍价的大体走势。如下图。

二季度,可能出现“拐点”。或者开始出现今年三季度形势,那么下半年出现今年上半年形势。这是一种乐观的展望。或者出现今年10月份的形势,那么下半年不堪设想。

2、关于国内需求展望。

当今世界经济是一个高度全球化的运行体系。国内需求总体上不会过分偏离全球经济走势。但也可能出现例外,1929年全球经济大萧条时,前苏联一花独放,成为最大的赢家就是一个例外。中国也可能出现这样的例外。

首先,中国金融体系毕竟与世界金融体系尚未完全接轨,少数参与到国际金融运作之中,特别参与美国金融比较深的金融机构可能会受到一些有限的影响,但整个金融体系不会太受全球性金融危机的影响。

其次,中国是一个发展中国家,国家投资拉动内需的空间很大。中央四万亿投资主要应用于基础建设,特别是环保项目,会给不锈钢带来较大的需求。

第三,今年国内需求受到一定程度影响,与国家前几年一直延续至今年上半年的一系列“防过热”的宏观调控措施的逐步实施到位有关。而这些宏观调控措施中有相当部分是通过严格抑制经济发展的措施来实施的。国家前几年连续出台的大范围的出口限制税收措施,实质上把许多国内企业摆在与国外同行完全不平等的竞争条件下,如降低出口退税就是一个明显的例子。在消费地征收增值类税,是一个国际惯例,许多国家采用出口完全不征不退的办法,放开企业参与国际自由贸易的竞争,而我们实行的是先征后退,征得多退得少,本质上使同一产品在国际市场的竞争中处于双重征税的境地。目前,国家正在部分地改变这一做法,虽然与完全放开还有相当的距离,但毕竟是开始“松绑”了,这可以说是一个好的趋势,可能会给企业平等竞争带来一些好转。

3、关于国内产能发展的展望。

前几年,常常听到一些试图建设不锈钢新产能的传言,也时不时会有一些新的产能投入生产。今年下半年,特别是四季度以来,这种声音听不到了,甚至一些已经进入调试阶段的产能也放慢了步伐。在河北唐山和山东泰山两个新的不锈钢炼钢和热轧项目投产后,2008年未有新的炼钢和热轧项目开工建设。可以预计,2009年,将没有较大的新不锈钢炼钢和热轧项目投产,不会增加较大的新产能。

冷轧也一样,与前几年完全相反的一个倾向是,2008年上半年由于国家实施偏紧的财政和金融政策,不少项目因缺少资金而搁置,不再有新项目形式建设或新产能投入生产,一些在建项目明显放慢步伐;下半年,特别是四季度以来,不仅没有新项目开工建设,反而有一些落后产能淘汰停产。2008年没有大的新项目投产,2009年也不会有新的大项目开工建设,最多是几条已经进入调试阶段的1500mm以上的宽幅冷轧生产线正式投入生产,尽管这些新产能有约占全国已建成产能10%左右,但由于其产品与目前国内大量的不大于1320mm的冷轧生产线并不形成新的竞争,所以也不会大量增加新的供给。

总之,产能方面的展望,2009年将会是比较平静的一年。

4、关于价格的展望。

在没有新的产能增加的情况下,决定价格的因素相对简单了一些,主要是需求和成本。前面已经讨论了需求主要由宏观经济的发展趋势决定。成本在很大程度上也取决于需求,如果出现“百年不遇”的经济危机,需求可能会进一步萎缩,价格还会进一步下探。如果各国政府联合救市成功,需求不出现大的萎缩,价格可能会在保持一段目前的平稳趋势后,开始缓慢增长。

5、关于产业发展的展望。

历史上世界各国任何一次经济危机都是产业重新洗牌的阶段。“大浪淘沙”、“优胜劣汰”,产业会出现新的更加健康的发展态势。

可以预见,2009年将是一个不锈钢发展史上的“内功年”,增强“内功”,无论出现什么样的形势,都将是胜利者。

与人类数千年的钢铁生产历史相比,约百年历史的不锈钢生产,具有广阔的开发空间。在一定意义上说,当前正是不锈钢产业走向健康发展的关键时刻。

困难是挑战,也是机遇。各方面齐心协力,扎实过细地做好应对工作,我们就能够更上一个台阶。

面对目前形势,不锈钢产业应当有这样的心态:

冬天已经来了,春天还会远吗?

当然,与自然季节更替不同的是,这个春天不会自然降临,而需要我们通过增强自身内功去争取和创造。

[需要查看更多数据,请免费试用钢联数据]