韩国不锈钢产业现状及其应对策略

2008-06-27 08:41 来源:[ 我的钢铁 ]

韩国不锈钢产业面临诸多问题。原料价格的大幅波动,导致不锈钢产品,特别是300系价格大幅波动,300系产量增加一段时间后几乎停滞;出现200系产品,对市场形成冲击;国内产能可能过剩;中国不锈钢产品大量涌入等等。那么韩国企业是如何积极应对的呢?本文将对韩国国内外不锈钢产业现状作一简述,并探讨韩国不锈钢相关企业的应对策略,以为借鉴。

[需要查看更多数据,请免费试用钢联数据]

一、韩国不锈钢产业现状

韩国国内不锈钢消费市场中,分产业看,运输装备占26.2%,建设产业占20.5%,电气电子占19.1%,预计将来运输装备和建设产业机械产业消费比重会所有增长。运输装备用钢需求很强,在过去5年间年平均增长18%,电气用钢年平均增长率在16%以上。相反,家庭、业务用钢需求则以年10%以上的速度减少。预计未来的几年里,石油化学设备厂房等产业机械用钢将以年5%、汽车等运输设备用钢以年4%的速度增长。

表1 韩国国内不锈钢冷轧分产业需求展望(包括流通) (单位:千吨,%)

|

产业

|

2006

|

构成比

|

2007

|

2008

|

2012

|

构成比

|

增加率(’06~’12)

|

|

冷轧需求

|

690

|

100.0

|

703

|

729

|

790

|

100.0

|

2.3

|

|

家庭用

|

78

|

11.4

|

75

|

70

|

60

|

7.6

|

-4.3

|

|

运输装备

|

181

|

26.2

|

189

|

205

|

228

|

28.9

|

4.0

|

|

建设

|

142

|

20.5

|

152

|

154

|

169

|

21.4

|

3.0

|

|

产业机械

|

112

|

16.3

|

119

|

125

|

150

|

19.0

|

5.0

|

|

电气电子

|

132

|

19.1

|

128

|

133

|

135

|

17.0

|

0.3

|

|

其他

|

45

|

6.5

|

41

|

42

|

47

|

6.0

|

1.0

|

|

冷轧钢管

|

70

|

100.0

|

71

|

74

|

87

|

100.0

|

3.6

|

|

累计

|

761

|

|

775

|

803

|

877

|

|

2.4

|

数据来源:Mysteel

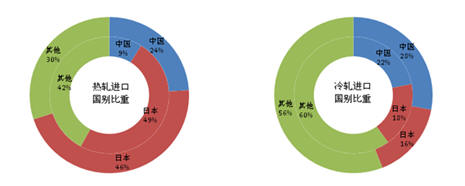

中国产品的流入加速化使韩国国内不锈钢市场的不安定性增加。热轧板方面,中国产品占总进口量的比重从06年的9%上升到07年的24%;冷轧板方面,中国产品比重从06年的22%上升到07年的28%以上;棒型钢方面,中国产品比重从06年的42%上升到07年的48%,而日本产品比重从06年的30%减少到07年的27%。

图1 韩国不锈钢热轧和冷轧进口国别比重

资料来源:Mysteel

进口材的支配力增大,使韩国国内不锈钢产业相对萎缩。预计韩国不锈钢冷轧消费到2012年为止维持年平均2.4%的低增长率,问题是不锈钢冷轧消费停滞时,全球设备能力增加引起的进口仍在大幅增加。据韩国钢铁协会统计,冷轧钢板的进口量从05年9.5万吨,到06年11.1万吨,再增加到07年的12.2万吨。虽然增加量的绝对值并没有多少,但从韩国国内冷轧钢板需求量70万吨的水准看,进口量所占比重还是相当大的。

随着原材料价格的波动,不锈钢产品的价格变动也很大。含镍少的200系和不含镍的400系以其价格优势开始抢占市场。韩国不锈钢市场200·300·400系各钢种占有率变化加剧,竞争激烈。

因为考虑到腐蚀和锰溶出的可能性,和300系的价格差不大,并且没有使用经验等实际情况,以前韩国国内不生产200系不锈钢。镍价急涨之后,含镍少的201价格为304的一半。这样的价格优势刺激了原先对200系不屑一顾的不锈钢消费者。以不锈钢冷轧板为主要原材料的构造管有相当部分转向200系。另外,装饰管和室内用不锈钢也开始使用200系。200系的生产销售快速增加,结果占领了10%左右的市场。业界推测,200系不锈钢冷轧的国内市场规模将达5000吨/月。其中,202约3000吨,201约2000吨。即使300系价格稳定,200系市场扩大的可能性依然很大,预计可以增加到每月1万吨的市场规模。

虽然200系无法主导全体的不锈钢市场,但在腐蚀环境不太苛刻的室内使用不会有什么问题,因此室内使用的不锈钢中有相当部分可以用200系代替。实际上这种转变在去年的200系市场已经有所反映。现在韩国200系进口量越来越多,主要进口品种是镍含量1%和4%,其中含镍1%的钢种占多数,主要进口地区是中国、印度和台湾。

但是,200系被贸易商当作300系销售的情况频频发生,而且200系的质量问题持续存在,成为不锈钢业界的“问题钢种”,这也是事实。浦项制铁已经决定不再生产200系不锈钢。因此,和印度不同,业界内压倒性的想法是虽然200系以其价格优势正在逐步扩大市场份额,但长期来看200系在韩国国内不大可能站得住脚。

二、韩国不锈钢企业的应对策略

如前所述,全球不锈钢产业随着镍价的急剧下跌进入颓势。为对应原料市场的变动性扩大和市场流动性扩张引起的危险,提升竞争力,全球各企业纷纷快速采取行动。安赛乐米塔尔通过收购奥托昆普以确保资源,浦项制铁建设镍铁工厂,太钢扩大产量等等,出现了多样的确保和提高竞争力的方式。

今年以来,中国设备能力急剧增长,对于地缘邻近的韩国来说,其国内不锈钢企业的危险时期来临的可能性很大。因此,韩国不锈钢企业正在探求诸如新设备投资、海外投资、并购等的新方法。另外,韩国国内像浦项制铁的连连续设备增设的规模扩大和成本节约措施也有所加快,并开始对逐步成为巨大威胁因素的太钢等中国不锈钢业界有所防御。冷轧企业寻找夹缝市场,确立特别战略。流通企业也通过大型化提高竞争力。韩国不锈钢产业正经历着巨大的变化。

1 浦项制铁的多样化战略

○ 通过提高原料自给率确保全球性的成本竞争力

浦项制铁和新喀里多尼亚镍矿出口企业SMSP共同设立了SNNC,并在光阳设立了年产15万吨(纯镍基准3万吨)规模的镍铁工厂。此工厂投产后,用自身生产的镍可以生产37.5万吨不锈钢(304基准)。浦项的年镍铁消费量的40%由自身供给。这样可以期待和太钢对等竞争。

○ 通过新增设备扩大规模

浦项制铁于去年11月1日开工建设目标在09年5月投产的40万吨规模的不锈钢连连续工厂。浦项的两个Z-Mill各生产冷轧产品16万吨和14万吨,TCM生产线可生产15~20万吨,这样不锈钢冷轧产量在45万吨以上。连连续工厂建设完成后,虽然生产能力达85万吨/年,但考虑到连续冷轧线的中断,年生产量可以维持在70万吨。连连续设备的投产可以省略冷轧生产工序,预计每吨节约成本100~120美元。

○ 开发革新设备提高成本竞争力

浦项制铁当初目标在09年开发完成钢带铸造设备,但由于热轧钢板的质量问题,开发结束时间推迟到2010年以后。

钢带铸造是从铁水直接生产热轧钢板的革新技术,省略了连铸工序和为热轧做准备的再加热工序。此技术对生产奥氏体钢有利,生产300系时可以降低生产成本。

○ 强化市场支配力

浦项制铁还积极介入供给过剩的国内不锈钢冷轧市场,推动产业结构调整。代表性的事例有对大韩ST的出资要约。浦项制铁从大韩电线中分离出其不锈钢部分公司大韩ST,将其转变成为年产18万吨规模的自己的冷轧加工工厂(合同期5年),减少了市场参与者的数目,扩大了自身在国内市场的占有率。

这样,浦项制铁通过扩大生产规模、开发革新设备、并购等措施,提高了国内市场占有率。这不仅是应对中国产不锈钢板的涌入,也是为了抵御国内其他不锈钢冷轧企业的威胁。通过加强市场支配力,扩大需求企业和国内流通业界对市场的影响力,构筑稳定的销售体系。

○ 强化400系开发

在技术开发方面,浦项制铁致力于通过钢种开发和特种产品开发来强化竞争力。特别是,通过强化生产价格相对低廉的400系来占领市场。代表性钢种445NF可以和被认为最具有竞争力的304相匹敌。

表2 浦项制铁不锈钢部门战略

|

区分

|

战略

|

备注

|

|

产量扩大

|

韩国浦项 180万吨

|

成为3大主要生产企业之一

|

|

中国张家港浦项不锈钢80万吨

|

||

|

原料供应

|

光阳镍铁工厂:15万吨/年

|

09年投产

|

|

生产成本节约

|

不锈钢冷轧连连续:40万吨/年

|

09年投产

|

|

钢带铸造开发

|

2010年以后

|

|

|

市场支配力

|

国内冷轧生产能力扩大

|

扩大到70万吨

|

|

大韩ST加工生产转换

|

积极介入构造调整

|

|

|

销售点数目增加

|

从进口开始保护国内市场

|

|

|

特别战略

|

400系量产,产品开发

|

例) pos445NF

|

数据来源:Mysteel

2 ,冷轧企业的应对策略

实际上,韩国国内不锈钢冷轧企业已显现出几种危险:1)铁水生产能力不足导致特种产品开发能力的劣势;2)市场支配力弱化;3)成本竞争力脆弱等问题。浦项制铁的扩张战略和逐步扩大的影响力使像BNG Steel和现代制铁这样的专门冷轧企业感到生存的威胁,他们采取远距离战术,力求寻找到新的发展机会。

现代制铁/BNG Steel的对抗

现代制铁从日本NTK进口200系热轧钢板以强化在国内的销售,BNG Steel开始进入窄带薄板精密材市场,特别的,BNG Steel利用它是现代汽车集团旗下企业的地位优势,垄断了汽车用消声器等的供应。从这些可以窥探到两家公司的战略。但是,由于浦项制铁连连续设备的导入,BNG Steel在冷轧市场的主力304 2B市场中的竞争力弱化的趋势不可避免,需要这方面的应对措施。

这样,以浦项为中心的阵营一方,和BNG Steel-现代制铁等的两大阵营体系得到进一步强化。尽管到目前为止两方面并没有实施明显的合作,但业界认为这种可能性随时存在。

并购,生存之道

不锈钢窄带冷轧企业率先开始并购。大韩电线分公司大韩ST收购了大明TMS。总收购金额约为300多亿韩元,收购方案是大明TMS先以独立法人的地位运营1~2年,正常化后最终并入大韩ST。收购大明TMS后,大韩ST的不锈钢窄带薄板生产量将从现在的1000吨/月增加到1800吨/月,最近订购的Tension Leveller和BA热处理设备增加后,产量预计可达2300吨/月。

而大韩ST早就为减小风险而转换成为加工服务体制,编入了浦项制铁主导的市场。大韩ST因为浦项的加工钢材量投产了宽带设备,这期间在不锈钢冷轧窄带薄板生产方面有了进一步的强化,确保了大型不锈钢冷轧企业之间竞争中的夹缝市场电气电子零部件材料市场的主导权。通过并购减少竞争企业数目,调整同种企业的构造,韩国国内不锈钢冷轧窄带薄板业界的竞争力将得到进一步强化。

投资不锈钢窄带

不锈钢窄带冷轧企业的薄板投资仍在继续。宽带制造商BNG Steel也投入到窄带生产中。大韩特殊钢、Korinox 和大韩ST的薄板设备继续强化。Korinox设备投资已全部结束;大韩特殊钢去年为止新设备投资结束,并开始生产CPA材;大韩ST的设备投资仍在继续。薄板设备投资是为了生产高附加值产品,但业界内的这种重复投资将会引起供给过剩。

海外投资

在浦项制铁之前,韩国还没有在海外投资的不锈钢企业。但现在大洋金属开始在土耳其及意大利等欧洲国家进行投资。西餐用具不锈钢生产线由国内迁移到了土耳其,通过新设备的建设,攻占欧洲和中东等新地域市场。

积极生产200系产品

最先是现代制铁生产D11,接着BNG Steel的202产品开始量产化,之后大洋金属也开始生产201和202BA及极薄材,200系生产正式开始。现代制铁还计划生产D7S。200系产品的市场占有率有逐步上升的趋势。

3 流通业界的应对措施

过去的几年间,韩国国内不锈钢流通市场由以Shinkwang和NK Steel为中心的两大浦项制铁销售公司、专门的冷轧厂代理店、和进口钢材服务中心等构成。而现在最大的变化是浦项制铁解除了两大销售公司的体制,而转向与Young-Gwang Stainless等代表性的进口企业合作。

另外,为扩大规模,主要企业积极地进行设备投资,形成了没有热轧和冷轧生产的大型钢材服务中心。去年,有史以来销售额首次超过3000亿韩元的企业诞生,迎来了大型化时代。钢材服务中心的数量在膨胀,但在质量上还没有成熟,大部分都是以剪切用一般加工设备为主,可以想见,竞争将趋于白热化。

不锈钢流通企业为应对这种情况,往往倾向于通过强化加工服务、进入并扩充钢管和表面处理钢板等新市场来增加协作。先进企业则通过经营的多元化来分散风险,达到稳定成长的目的。

三、韩国不锈钢产业展望

据POSRI资料,考虑韩国人均消费量和需求产业的竞争力,不锈钢市场将会弹性增长。人均不锈钢板材消费量达20千克,为世界最高水平。

POSRI认为,冷轧企业和需求方都有必要对中国进口产品冲击采取适当的应对措施。通过战略性的研究开发和市场营销,灵活地应对原料价格的变动,开拓新市场,制订必要的促进长期生存和发展的战略,而不是注重价格的竞争。以产品高级化和全球化成长为中心的战略至关重要。

1 浦项制铁和现代制铁的竞争

2010年以后,决定韩国不锈钢产业的因素中最重要的是:1)现代制铁和BNG Steel的选择;2)浦项制铁的扩张结果;3)中国太钢等海外企业的战略。

宽带冷轧市场方面,浦项制铁和现代制铁/BNG Steel之间的竞争将会白热化。浦项制铁的冷轧产能扩大到70万吨,而占有国内宽带冷轧市场一半以上的现代制铁和BNG Steel则达到48万吨的生产规模。因此,两家公司在不锈钢冷轧领域将会进行你死我活的竞争。

浦项制铁所的不锈钢炼钢能力达180万吨。2006年热轧产量140万吨,冷轧39万吨,热轧内需和出口销售达100万吨以上;07年生产104万吨,自身消费40万吨左右,向外销售约60万吨。将来即使浦项的70万吨设备全部投产,热轧钢板最多销售100万吨左右。张家港浦项不锈钢上游工程完工后,浦项制铁所的热轧过剩量将大幅上升。在此情形下,浦项对其最大的热轧客户BNG Steel、现代制铁等冷轧企业采取怎样的营销战略至为关键。同时,浦项制铁的步步紧逼将会刺激现代制铁和BNG Steel努力实现铁水生产的独立性。这将使韩国国内不锈钢产业供给过剩的情况更加恶化。

而现代制铁也已经开始向冷轧的上游工序迈进。在收购电炉炼钢经验丰富的韩宝钢铁后,进入不锈钢热轧领域也变得容易起来。另外,由于拥有韩国国内冷轧市场的优势,可以充分消化张家港浦项不锈钢规模的炼钢能力。到2011年前后2号高炉完工后,现代制铁进入上游工序市场将得以实现。现代制铁囊括棒型钢、特殊钢、碳素钢板材和不锈钢部门,可以和浦项制铁展开全方位的竞争。

专门冷轧厂另一个可能战略是在全球性不锈钢热轧供给过剩将会持续的情况下,通过海外采购渠道的多边化,降低对浦项制铁的依赖度。

2 流通市场上的竞争

2010年以后韩国不锈钢流通市场很可能会比现在更加复杂。

大型钢材服务中心随着规模经济扩大和产业扩张,之间的竞争肯定会更加激烈。钢材服务中心的利润率下滑和中小流通企业的增多,将会加速中小需求市场并入大型钢材服务中心市场,而中小流通企业立足地很小,将会被淘汰。另外,竞争引起的利润率下降将会使大型钢材服务中心的经营构造变得脆弱。因此,大型钢材服务中心可能会进行结构调整,并持续促进多元化。

而对于不锈钢市场内部来说,200系·300系·400系等多样不锈钢产品销售和采购能力,应对市场的库存应用能力,对中小型需求企业的支配力,以及对进口的应对能力等将成为流通企业竞争力的关键。

我的钢铁研究中心(MRI)

[需要查看更多数据,请免费试用钢联数据]