期镍:增量资金撤离了吗

中国不锈钢市场研究中心 梁专家

近来,有朋友向我抱怨:“好好一个不锈钢要启动的行情,全让基金给搅乱了!”是的,在英国伦敦的金属市场上,三个月的镍期货价格的前期上涨,给不锈钢生产商增添了不少成本负担,因而镍原料价格上涨使得国际不锈钢行情有所上扬,但近期LME期镍翻上复下,震荡不止,着实也让不锈钢生产商有所犯难。不涨吧,前期高镍价的原料成本怎么办?涨吧,仅仅1000-2000元/吨也难以体现对高镍价的原料成本的冲消。况且在目前市场气氛的低迷状态下,在商品期货基金炒作的退潮下,不锈钢业界的反应不一。

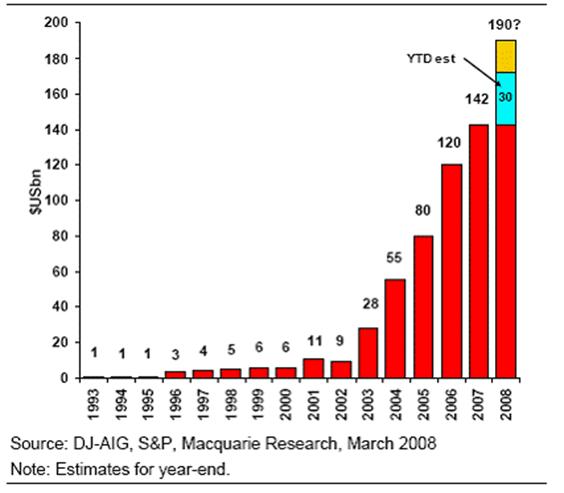

首先,我们中国不锈钢市场研究中心确认:的确有了增量资金的介入问题。这可以比较容易从下面的图表得到确认:

图:商品指数基金上的投资,08年的增长看来又要创记录

前期,有报道提到美国的养老基金、一些CTA基金,还有的指数基金全加入到了商品实物的一揽子炒作中。07年指数基金在商品上的投资增加2200万美元至1.42亿美元。而仅08年1季度就有达200-300亿美元被分派至指数基金。这些基金在商品上的投资自07年年底的1420亿美元增加至1720亿美元(见上图)。预计到08年年底,指数基金在商品上的总投资可能增至1900亿美元。

JP摩根证券(JPMorgan)欧洲、中东及亚洲商品主管詹姆斯•普劳洛3月19日表示,截至2月28日,361只商品基金的资产规模已经达到了980亿美元,而2007年底345只商品基金的资产规模也达到了800亿美元。据詹姆斯•普劳将讲,流向商品市场的资金绝对庞大,而且流入速度非常迅速。

另外,LME市场上期镍的持仓量数据也能很好证明这一点。

那么,为什么说基金偏偏要介入商品期货市场而不介入股票市场呢?实际基金在股票市场和商品期货市场都是有介入的,在数千家大小机构中,我们谈的是相比较的增量部分问题。股票市场的空间规模有45万亿美元,债券市场空间规模有20万亿美元;相比下商品期货的资金空间规模还是小的。

前期,美联储为了防止经济衰退,准备在3月18日的美联储会议决定进一步加大降息幅度。在市场在期待中,美联储减息效果是希望释放的流动性应该流向了新兴市场,但是增量资金却是转向了为避险通胀效应最为明显的大宗商品上了。

对于通胀的问题,可以从下面关于2月份CPI涨幅得到确认。

|

国家(地区) |

美国 |

中国 |

德国 |

法国 |

瑞士 |

欧元区 |

|

2月份CPI涨幅 |

4.0% |

8.7% |

2.8% |

2.8% |

2.4% |

3.3% |

现在的问题是:期镍的增量资金撤离了吗?不锈钢还会有行情吗?人们普遍关心这个问题。这里说明:笔者从不做行情的预测,只做趋势的跟踪和分析。这是因为,关注一个具体的商品需求而忽略全局的贸易流动是危险的。

单就不锈钢的需求来看:欧洲的不锈钢市场在年初至今一直保持良好的运行,这一点完全可以从LME库存的流出持续增加得到判断。现在重要是如何看待亚洲的不锈钢需求。

先看台湾,继上周烨联第二次调涨3月不锈钢盘价(两次共调涨有1.1万元)后,下游厂商烨兴也跟进调涨不锈钢盘圆等价格,每公吨内销调涨8000元,外销调涨300美元,平均涨幅为5.8%。

也看浦项,4月份浦项不锈钢产品售价大幅提升,其中:不锈钢线材、钢棒方面,售价将上调10-25万韩元(约105-263美元)。其中,300系产品内需基准价上调25万韩元(约1864元),出口价上调350美元(约2479元)。韩国浦项第三不锈钢厂开始检修减产,维修期间,预计300系不锈钢月产量会减产约2.5万吨,而热轧产品减产约2.4万吨。

再看日本,新日铁住金(NSSC)公司宣布,由于国内市场疲软的需求,公司将把3月份奥氏体不锈钢产量削减10%。

可是就在本周初,贝尔斯登(BearSterns)被贱卖给摩根大通(JPMorganChase)宣告破产后,基金全面收缩战线,回笼资金,唯恐还有其他金融机构再遭遇资金链断裂之险境。在适逢复活节而缩短的一周里,期镍内盘在周四以周内最低点28500美元/吨收盘,周震幅3100美元/吨,周跌4050美元/吨,周跌幅竟达到了12.44%!

而本周镍的总库存47802吨对比上周的总库存47040吨增加的762吨;恰同本周库存总流入1038吨与总流出270吨的差值相吻合,这个差值实际就是周库存的变化。要强调的是,基于库存流出反映需求的观点,本周的总流出比上周的总流出减幅33.82%。可见,本周亦缺乏需求稳定增长的支持。就全球对比看,LME库存流出依旧集中在欧洲方向,荷兰鹿特丹(Rotterdam)库存流出的180吨对比上周的294吨亦有所减少,减幅35.85%;此外英国利物浦Liverpool库也有24吨流出;美国巴尔的摩Baltimore库有36吨流出;值得一提的是新加坡Singapore库本周亦有36吨流出。以此还是难以谈起亚洲不锈钢需求的启动问题。

本周,持仓量极度缩减4423手,破坏了前期高持仓量的条件,将前2周连续增加的总计5506手抹去八成,动摇了以高持仓量支持后市的基础,使得期镍后期的走势更加扑朔迷离。

本周,成交量对比上周大幅减少,而且波动也较大;由交易的量价配合研究看,属于历史罕见的“多杀多行情”;在国际基金炒作的降温下,后市需求方向还未明朗。

可见,目前的基本需求表现应该是良好的。只要期镍市场中的持仓量水平保持在3个月来的平均值(约在61800手)以上的基本条件,就存在由镍行情再度激活不锈钢市场的可能。

(注:中国不锈钢市场研究中心由Mybuxiu建立,其中来自各大钢厂、核心钢贸商的特聘专家5名、博士3名、硕士5名,以及数十名Mybuxiu 市场分析师组成。此栏目由Mybuxiu.com主办,对市场及时、深度剖析,准确分析未来不锈钢走势!)