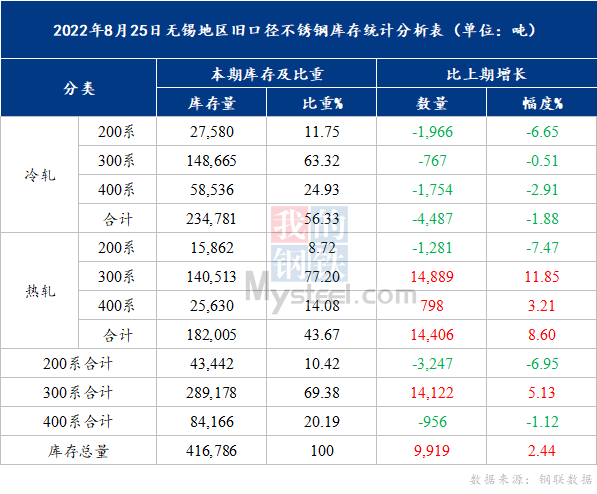

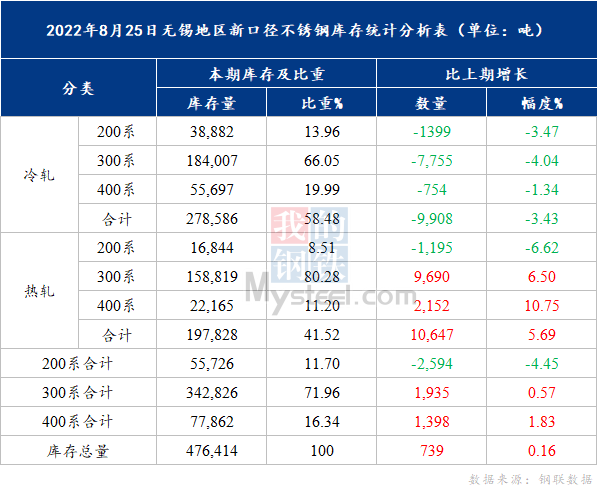

2020年1月3日起新口径无锡不锈钢库存统计纳入无锡五矿、中拓、合业、丰腾、众旺五个仓库。

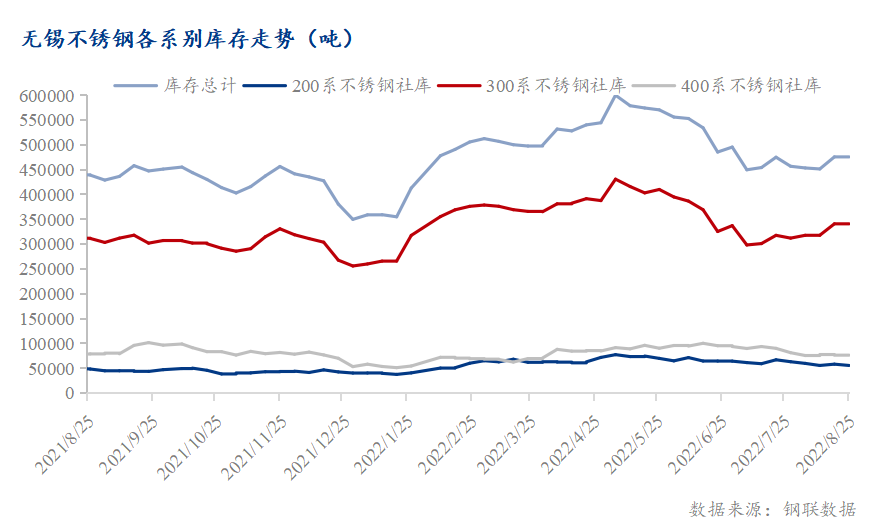

2022年8月25日新口径无锡不锈钢库存总量47.64万吨,周环比上升0.16%,年同比上升8.52%。

无锡市场200系库存5.57万吨,周环比下降4.45%,年同比上升14.76%。其中200系冷轧周环比下降3.47%,200系热轧周环比下降6.62%。本周200系冷热轧均有降量。冷轧以BG、HW资源降量为主,热轧以BGXCL、BG资源降量为主。本周除广西钢厂少量到货外无明显增量,周内整体行情反弹,200系现货价格持稳为主,在涨价氛围带动下成交有所改善,为促成交热轧价格小幅下探,成交有所改善,周内冷热轧均以现货资源消化为主。

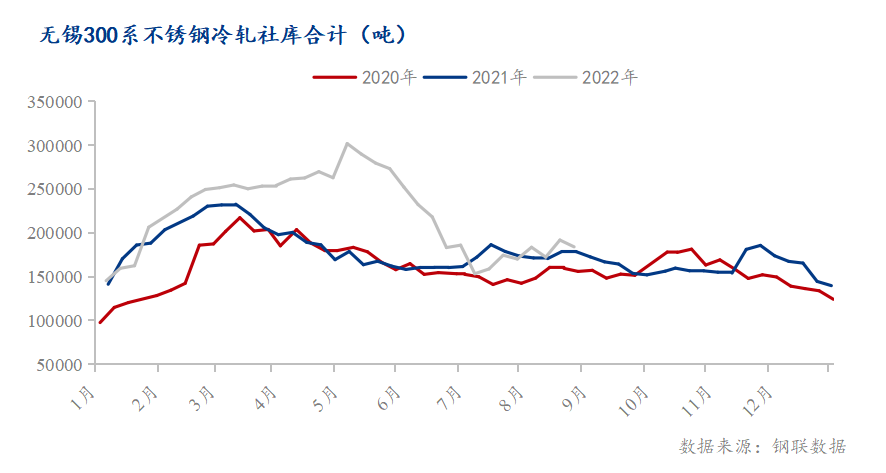

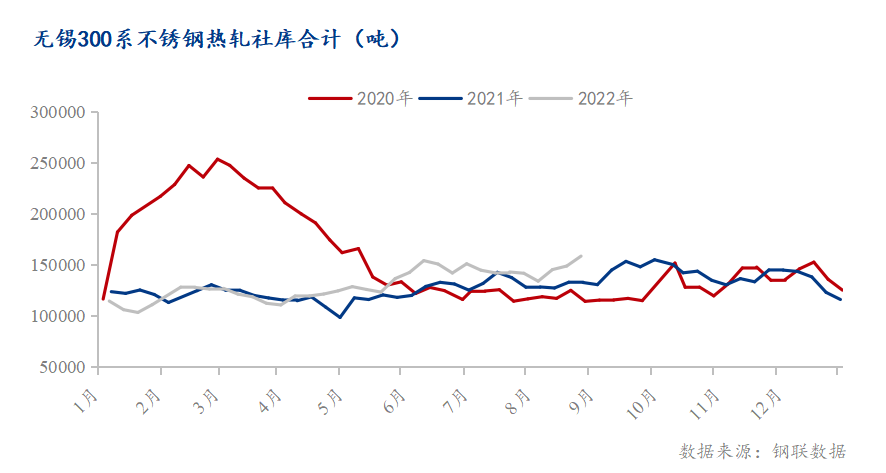

无锡市场300系库存34.28万吨,周环比上升0.57%,年同比上升10.07%。其中300系冷轧周环比下降4.04%,300系热轧周环比上升6.50%。本周300系冷热轧增减互现。冷轧以DL、HW、YJ资源降量为主,热轧以DL、BGXCL、QS、TG资源增量为主。冷轧方面,周内除广西钢厂少量到货外,无明显到货。周内在不锈钢期货上涨的影响下,观望订单多有入场采购,成交情况有所改善,另外华北大厂减产到货放缓,冷轧以现货消化为主;热轧方面,前期连续几周到货较少,本周华东钢厂热轧资源批量到货,广西钢厂部分资源到货补充,另外华南钢厂资源也有少量到货,虽然周内多有观望订单急单采购,但整体仍然呈现明显增量。

无锡市场400系库存7.79万吨,周环比上升1.83%,年同比下降1.44%。其中400系冷轧周环比下降1.34%,400系热轧周环比上升10.75%,本周400系冷热轧增减互现。冷轧以JG资源降量为主,热轧以TG资源增量为主。本周临近月底,西北大厂资源代理集中结算提货,降量明显,华北大厂资源铁运到货正常。钢厂挺价意愿较强,现货价格持稳为主,周内成交恢复平淡,目前热轧需求仍不及冷轧,周内延续冷轧降热轧增的状态。

申明:本期新旧不锈钢库存统计趋势不同多为本网新口径库存统计中个别国有大库体量性库存变动所致。