|

分类 |

比上期增长 |

||||

|

比重% |

数量 |

幅度% |

|||

|

200系 |

21272 |

12.16 |

4419 |

26.22 |

|

|

300系 |

121624 |

69.53 |

3894 |

3.31 |

|

|

400系 |

32020 |

18.31 |

-1150 |

-3.47 |

|

|

合计 |

174916 |

60.67 |

7163 |

4.27 |

|

|

200系 |

5034 |

4.44 |

636 |

14.46 |

|

|

300系 |

96136 |

84.78 |

-3390 |

-3.41 |

|

|

400系 |

12230 |

10.78 |

-1050 |

-7.91 |

|

|

合计 |

113400 |

39.33 |

-3804 |

-3.25 |

|

|

200系合计 |

26306 |

9.12 |

5055 |

23.79 |

|

|

300系合计 |

217760 |

75.53 |

504 |

0.23 |

|

|

400系合计 |

44250 |

15.35 |

-2200 |

-4.74 |

|

|

288316 |

100 |

3359 |

1.18 |

||

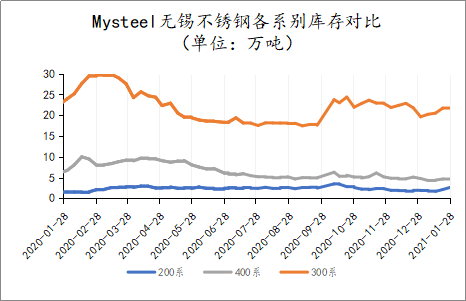

2021年1月28日旧口径无锡不锈钢库存总量288316吨,较上期增加1.18%,冷轧174916吨,较上周增加4.27%,热轧113400吨,较上期减少3.25%。

本期库存数据来看,仅400系冷轧较上期呈现冷热轧双降的情形,较上周环比下降4.74,其中冷轧降量3.47%,热轧降量7.91%。从调研情况来看,本周末400系冷热轧资源价格依旧在原料成本支撑下,钢厂领涨,钢贸商跟涨的一个状态,终端用户继续采买成为主要库存下降的驱动,虽成交体量有限,但却在低库存状态下呈现较为明显的降幅比例。加之西北钢厂月末结算,钢厂热轧前置库存也较上期有所下降。

200系资源方面,较上期呈现23.79%的增幅比例,其中冷热轧均出现到货增库的情形。冷轧方面,前期BG资源到货,BBWXC正常到货,近期HW钢J系列冷轧到货入库量明显增多,旗下代理薄料也有一定程度补充,资源进入充裕阶段。热轧方面以QSDX资源到货最为明显,市场代理商户处于增量状态。

300系资源方面,较上周呈现0.23%的增幅比例,冷轧较上期增加3.31%,热轧降量在3.41%。就市场情况来看,本周交割资源钢贸商接手已经进入尾声,钢贸商资源补给后进入开平销售状态,国有库HW资源降量明显;市场到货也较上周减少,流通环节部门仓库进入收尾盘点状态。热轧方面,除去西北大厂前置资源降量明显之外,热轧卷板方面大户销售也进入了年末收关阶段,交付占据去库主要占比。值得注意的事,另有一张家港交割仓库目前已有304冷轧HW资源流入,且华东大厂304冷轧汽运资源开始恢复正常状态。

|

2021年1月28日无锡地区新口径不锈钢库存统计分析表(单位:吨) |

|||||

|

分类 |

比上期增长 |

||||

|

比重% |

数量 |

幅度% |

|||

|

冷轧 |

200系 |

46574 |

17.40 |

9598 |

25.96 |

|

300系 |

188247 |

70.34 |

2194 |

1.18 |

|

|

400系 |

32809 |

12.26 |

-843 |

-2.51 |

|

|

合计 |

267630 |

66.19 |

10949 |

4.27 |

|

|

热轧 |

200系 |

10212 |

7.47 |

4442 |

76.98 |

|

300系 |

121245 |

88.70 |

-4394 |

-3.50 |

|

|

400系 |

5230 |

3.83 |

-1050 |

-16.72 |

|

|

合计 |

136687 |

33.81 |

-1002 |

-0.73 |

|

|

200系合计 |

56786 |

14.04 |

14040 |

32.85 |

|

|

300系合计 |

309492 |

76.55 |

-2200 |

-0.71 |

|

|

400系合计 |

38039 |

9.41 |

-1893 |

-4.74 |

|

|

404317 |

100 |

9947 |

2.52 |

||

2020年1月3日起新口径无锡不锈钢库存统计纳入无锡五矿、中拓、合业、丰腾、众旺五个仓库。

2021年1月28日新口径无锡不锈钢库存总量404317吨,较上期增加2.52%,冷轧267630吨增加4.27%,热轧136687吨,较上期减少0.73%。

本期200系资源成为库存增量最为明显的系别,也是唯一一个呈现增量的系别,环比上周增量32.85%,冷热轧均由先期的低库存状态随着QS期货订单交付,以及BBWXC船运资源入库连续三周保持均值21.29%的增长比例。而热轧方面,也由于整体库存基数较小,且周度成交放缓,市场QSDX资源入库拉动了整体增量之外,BBWXC资源亦有到货情形。

300系资源方面,DL资源近期开始汽运正常抵达,市场资源有所增量。加之HW交割资源从国有大库逐渐降量流通至市场,其他钢厂资源年前交付300系冷轧资源方面较上期窄幅增量,且市场贸易节奏放缓,本期冷轧较上期呈现1.18%的增幅,随着年关临近,市场库存预计呈现继续窄幅增量。热轧资源方面,市场整体反馈热轧成交较冷轧状态良好,价格方面冷热轧价格持续倒挂,大户销售也进入了年末收关阶段,交付占据去库主要占比且从调研数据可见西北大厂前置资源降量明显。

400系资源方面,冷热轧资源价格依旧在原料成本支撑下,钢厂领涨,钢贸商跟涨的一个状态,终端用户继续采买成为主要库存下降的驱动,虽成交体量有限,但却在低库存状态下呈现较为明显的降幅比例。加之西北钢厂月末结算,钢厂热轧前置库存也较上期有所下降。

本网新口径统计中已包含大厂前置中厚板资源,冷轧开平库存量由于统计难度较大并未涵盖其中。

申明:本期新旧不锈钢库存统计趋势不同多为本网新口径库存统计中个别国有大库体量性库存变动所致。