|

分类 |

比上期增长 |

||||

|

比重% |

数量 |

幅度% |

|||

|

200系 |

30268 |

15.16 |

-299 |

-0.98 |

|

|

300系 |

130135 |

65.18 |

-3938 |

-2.94 |

|

|

400系 |

39260 |

19.66 |

-9923 |

-20.18 |

|

|

合计 |

199663 |

62.94 |

-14160 |

-6.62 |

|

|

200系 |

3736 |

3.18 |

-435 |

-10.43 |

|

|

300系 |

99925 |

85.00 |

-3413 |

-3.30 |

|

|

400系 |

13901 |

11.82 |

300 |

2.21 |

|

|

合计 |

117562 |

37.06 |

-3548 |

-2.93 |

|

|

200系合计 |

34004 |

10.72 |

-734 |

-2.11 |

|

|

300系合计 |

230060 |

72.52 |

-7351 |

-3.10 |

|

|

400系合计 |

53161 |

16.76 |

-9623 |

-15.33 |

|

|

317225 |

100 |

-17708 |

-5.29 |

||

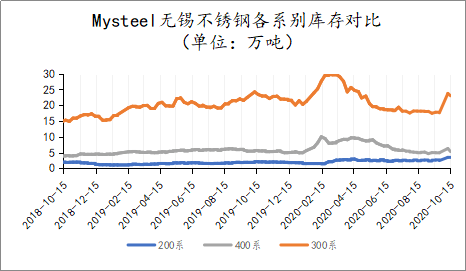

2020年10月15日旧口径无锡不锈钢库存总量317225,较上期减少 5.29%,冷轧199663吨,较上期减少6.62%,热轧117562吨,较上期减少2.93%。

本期库存统计为国庆节假完结后存在完整消化周期的一周库存统计,整体库存较之前有一定程度的去库情形,钢贸商集中赶交节后订单成为主要去库特色。

按照系别来看,200系冷轧方面HW资源持续到货,市场也随着青山11月冷热轧平盘开出无再多期待,整体以冷轧快进快出为主要特色,值得一提的是200系热轧则继续呈现资源紧俏的局面,钢厂预期到货时间全面延期,市场以消化历史库存为主;300系冷轧方面,PX、YJ、HW资源正常到货,市场处于消化当中,少量YNRP资源尚有存余,而DL资源方面由于存在控量情形,虽然依旧占据市场主要份额但并无明显增加态势,且在经济数据未披露前市场交易心态不佳成交流通并不算活跃,热轧方面近期消化速度相对较快,工程类订单在北方天气寒冷之前似乎有加速消费的情况;400系资源方面,代理、钢厂均在较为集中的交付状态中,所以冷轧去库较为明显,而且以400系的整体投放来说,华东也主要为冷轧资源,热轧相对较少。

|

2020年10月15日无锡地区新口径不锈钢库存统计分析表(单位:吨) |

|||||

|

分类 |

比上期增长 |

||||

|

比重% |

数量 |

幅度% |

|||

|

冷轧 |

200系 |

52023 |

19.46 |

-3583 |

-6.44 |

|

300系 |

177679 |

66.46 |

-352 |

-0.20 |

|

|

400系 |

37660 |

14.09 |

-13548 |

-26.46 |

|

|

合计 |

267362 |

65.62 |

-17483 |

-6.14 |

|

|

热轧 |

200系 |

5541 |

3.96 |

-1767 |

-24.18 |

|

300系 |

128323 |

91.62 |

-23688 |

-15.58 |

|

|

400系 |

6200 |

4.43 |

-3469 |

-35.88 |

|

|

合计 |

140064 |

34.38 |

-28924 |

-17.12 |

|

|

200系合计 |

57564 |

14.13 |

-5350 |

-8.50 |

|

|

300系合计 |

306002 |

75.11 |

-24040 |

-7.28 |

|

|

400系合计 |

43860 |

10.77 |

-17017 |

-27.95 |

|

|

407426 |

100 |

-46407 |

-10.23 |

||

2020年1月3日起新口径无锡不锈钢库存统计纳入无锡五矿、中拓、合业、丰腾、众旺五个仓库。

2020年10月15日新口径无锡不锈钢库存总量407426吨,较上期减少10.23%,冷轧267362吨,较上期减少6.14%,热轧140064吨,较上期减少17.12%。

本期库存统计为节后流通市场完整消化周期为一周库存数据,整体库存较之前有一定程度的去库情形,钢贸商集中赶交节后订单成为主要去库特色。

按照系别来看,200系冷轧方面HW资源持续到货,市场也随着青山11月冷热轧平盘开出无再多期待,整体以冷轧快进快出为主要特色,值得一提的是200系热轧则继续呈现资源紧俏的局面,JH钢厂由于300系订单充裕优先以300系资源供给为主,华南钢厂到货也推至下周,市场以消化历史库存为主;300系冷轧方面,市场在集中性结束订单交付之前整体消化节奏开始放缓,直到14日9月国内经济数据全部超预期出炉,叠加印尼、金川等因素支撑不锈钢成交跟价格才又恢复活力。在此期间值得一提的是,DL钢厂从节中至节后似乎都有避开集中到货的意图,先期预约国有仓库体量直到本周仅有四分之一体量到货,而流通领域每日放货可供量也都较节前略少。青山单轧厂资源正常到货,目前300系五尺冷轧消化速度相对缓慢,部分商户还有少量YNRP资源在库。PX、BX高品质资源在市场本期交付中也有一定增量,YJ资源市场开平消化速度也相对较快。热轧资源方面,由于本周无钢厂大面积到货,市场整体消化速度较快且在北方入冬前工业板用量有所增加,品种钢消费也较为可观;400系资源方面,代理、钢厂均在较为集中的交付状态中,所以冷轧去库较为明显,而且以400系的整体投放来说,华东也主要为冷轧资源,热轧相对较少。

本网新口径统计中已包含大厂前置中厚板资源至热轧库存统计,冷轧开平库存量由于统计难度较大并未涵盖其中。

申明:本期新旧不锈钢库存统计趋势不同多为本网新口径库存统计中个别国有大库体量性库存变动所致。