|

分类 |

比上期增长 |

||||

|

比重% |

数量 |

幅度% |

|||

|

200系 |

20096 |

11.89 |

-1978 |

-8.96 |

|

|

300系 |

110918 |

65.63 |

-984 |

-0.88 |

|

|

400系 |

37996 |

22.48 |

905 |

2.44 |

|

|

合计 |

169010 |

67.60 |

-2057 |

-1.20 |

|

|

200系 |

4468 |

5.51 |

-130 |

-2.83 |

|

|

300系 |

65072 |

80.32 |

-835 |

-1.27 |

|

|

400系 |

11478 |

14.17 |

-600 |

-4.97 |

|

|

合计 |

81018 |

32.40 |

-1565 |

-1.90 |

|

|

200系合计 |

24564 |

9.82 |

-2108 |

-7.90 |

|

|

300系合计 |

175990 |

70.39 |

-1819 |

-1.02 |

|

|

400系合计 |

49474 |

19.79 |

305 |

0.62 |

|

|

250028 |

100 |

-3622 |

-1.43 |

||

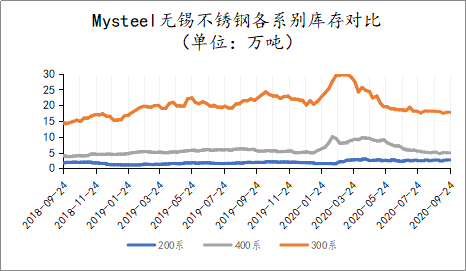

2020年9月24日旧口径无锡不锈钢库存总量250028,较上期减少1.43%,冷轧169010吨,较上期减少1.20%,热轧81018吨,较上期减少1.90%。

从本期冷热轧库存情况来看,冷轧本期库存多为消化上周钢厂到货增量资源,而热轧则处于持续的降量状态。

按照系别来看,本期仅有400系冷轧有增量情形,其中200系冷轧、热轧由于价格相对其他钢种属于价值洼地,整体消化节奏正常且节前有青山拉涨,市场多理解为促进终端下单之举,产地差异并不明显;300系冷热轧方面,本周库存多为在上期到货的基础上进行持续消化,一方面随着行情下降节前刚需有一定程度释放,二则从钢厂交付订单情况来看QS单轧厂船运资源在节后、节中得以补充,DL冷轧近期以海运发佛山为主,无锡整体资源体量较少无累库情形。300系热轧方面,节前仅品种钢价格较为稳定,304热轧处于持续下调状态,消化速度好于冷轧;400系冷轧方面国营大厂资源正常抵达,钢贸商资源稳步消化。

|

2020年9月24日无锡地区新口径不锈钢库存统计分析表(单位:吨) |

|||||

|

分类 |

比上期增长 |

||||

|

比重% |

数量 |

幅度% |

|||

|

冷轧 |

200系 |

42880 |

18.27 |

108 |

0.25 |

|

300系 |

151543 |

64.58 |

-1286 |

-0.84 |

|

|

400系 |

40242 |

17.15 |

950 |

2.42 |

|

|

合计 |

234665 |

64.09 |

-228 |

-0.10 |

|

|

热轧 |

200系 |

7437 |

5.66 |

-302 |

-3.90 |

|

300系 |

115204 |

87.63 |

-2195 |

-1.87 |

|

|

400系 |

8828 |

6.71 |

385 |

4.56 |

|

|

合计 |

131469 |

35.91 |

-2112 |

-1.58 |

|

|

200系合计 |

50317 |

13.74 |

-194 |

-0.38 |

|

|

300系合计 |

266747 |

72.86 |

-3481 |

-1.29 |

|

|

400系合计 |

49070 |

13.40 |

1335 |

2.80 |

|

|

366134 |

100 |

-2340 |

-0.64 |

||

2020年9月24日新口径无锡不锈钢库存总量366134吨,较上期减少0.64%,冷轧234665吨,较上期降量0.1%,热轧131469吨,较上期减少1.58%。

本期无锡市场冷轧较上期处于华南钢厂到货窄幅累库后的降量状态,热轧方面则状态良好继续保持着较为旺盛的消化能力。

分系别来看,无锡市场200系冷轧窄幅增量,BGDS、HW资源到货补给,200系热轧方面由于JH、BBWZY尚未由汽运、船运资源抵达,市场以消化前期库存为主,预计节中、节后将有一定体量资源到货,市场行情或再度承压;300系资源来看,本期DL、YJ、BBBW、PX资源均有一定程度降量,其中PX方面由于钢厂订单有精密类资源承接,流通至市场的货源有所降量,304冷轧方面五尺库存相对充裕,市场消化节奏较为缓慢。本周300系库存多为在上期到货的基础上进行持续消化,一方面随着行情下降节前刚需有一定程度释放,二则从钢厂交付订单情况来看QS单轧厂船运资源在节后、节中得以补充,DL冷轧近期以海运发佛山为主,无锡整体资源体量较少无累库情形。300系热轧方面,则保持着较为良好的消费运转,QS前置仓库持续两周未有到货,部分用户港口直接发运,除此资源品种钢由于整体价格变动较小,成交状态良好。但就仓库消息反馈已接到QS资源抵达通知,节后库存或将面临较大压力;400系库存整体小幅增量来自于大厂前置到货与钢贸商提货消化后的细微增量。

本网新口径统计中已包含大厂前置中厚板资源至热轧库存统计,冷轧开平库存量由于统计难度较大并未涵盖其中。