|

Mysteel2020年9月24日不锈钢总库存统计分析表(单位:吨) |

|||||

|

分类 |

比上期增长 |

||||

|

比重% |

数量 |

幅度% |

|||

|

200系 |

96101 |

26.41 |

149 |

0.16 |

|

|

300系 |

226272 |

62.19 |

-11228 |

-4.73 |

|

|

400系 |

41452 |

11.39 |

950 |

2.35 |

|

|

合计 |

363825 |

64.33 |

-10129 |

-2.71 |

|

|

200系 |

53600 |

26.56 |

-159 |

-0.30 |

|

|

300系 |

138894 |

68.84 |

-1751 |

-1.24 |

|

|

400系 |

9278 |

4.60 |

385 |

4.33 |

|

|

合计 |

201772 |

35.67 |

-1525 |

-0.75 |

|

|

200系合计 |

149701 |

26.47 |

-10 |

-0.01 |

|

|

300系合计 |

365166 |

64.56 |

-12979 |

-3.43 |

|

|

400系合计 |

50730 |

8.97 |

1335 |

2.70 |

|

|

565597 |

100 |

-11654 |

-2.02 |

||

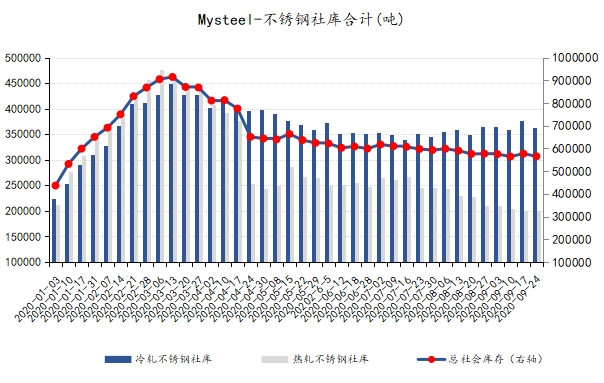

2020年9月24日无锡、佛山不锈钢库存总量合计565597吨,较上期呈现的2.02%的降幅比率。其中冷轧363825吨,较上期减少2.71%,热轧201772吨,较上期减少0.75%。

无锡库存方面,冷轧较上期处于华南钢厂到货窄幅累库后的降量状态,热轧方面则状态良好继续保持着较为旺盛的消化能力。

分系别来看,无锡市场200系冷轧窄幅增量,BGDS、HW资源到货补给,200系热轧方面由于JH、BBWXC有未由汽运、船运资源抵达,市场以消化前期库存为主,预计节中、节后将有一定体量资源到货,市场行情或再度承压;300系资源来看,本期DL、YJ、BBWXC、PX资源均有一定程度降量,其中PX方面由于钢厂订单有精密类资源承接,流通至市场的货源有所降量,304冷轧方面五尺库存相对充裕,市场消化节奏较为缓慢。

本周300系库存多为在上期到货的基础上进行持续消化,一方面随着行情下行节前刚需有一定程度释放,二则从钢厂交付订单情况来看QS单轧厂船运资源在节后、节中得以补充加之DL冷轧近期以海运发佛山为主,无锡整体资源体量较少无累库情形;300系热轧方面,则保持着较为良好的消费运转,QS前置仓库持续两周未有到货,部分用户港口直接发运,除此之外品种钢由于整体价格变动较小,成交状态良好。但就仓库消息反馈已接到QS资源抵达通知,节后库存或将面临较大压力。

400系库存整体小幅增量来自于大厂前置到货与钢贸商提货消化后的细微增量。

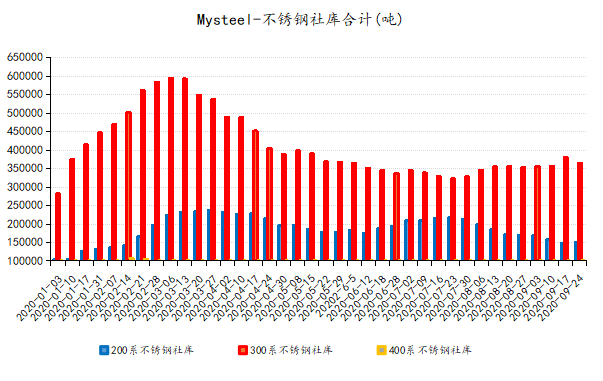

佛山库存方面,304热轧:本周304热轧库存较上期增长1.91%,增量主要体现为QS窄带资源,前期一直处于几乎空仓的青山某前置库,本周集中到货一批窄带资源,目前大板资源较少,BBWXC、DL近期几乎无新货到库,整体304热轧库存处于偏低水平。

201热轧:本周201热轧较上期增长0.31%,目前BG资源旧货陆续消化,新货资源正常到货,ZJ资源流转较快,几乎处于无库存状态。

304冷轧:本周304冷轧库存较上期降低11.74%,上期DL资源集中到货导致力源某大型仓库爆仓,新到资源均转存在九江某热轧仓库,体量达上万吨,本周此仓库的德龙冷轧资源仅剩少量,但依旧有继续到货的情况,据悉只是短暂中转存放。YJ资源正常到货,无明显增量,LZ资源近期也无明显增量。

201冷轧:本周201冷轧库存较上期增加0.08%,市场库存以HW,BBWXC资源为主,自青山出台平板销售政策以来,市场卷板消化以BBWXC、LZ资源为主。

说明:库存总量中无锡库存统计数据以本网公布新口径库存为采样标本。