|

2020Фъ9дТ17ШеЮоЮ§ЕиЧјОЩПкОЖВЛатИжПтДцЭГМЦЗжЮіБэЃЈЕЅЮЛЃКЖжЃЉ |

|||||

|

ЗжРр |

БШЩЯЦкдіГЄ |

||||

|

БШжи% |

Ъ§СП |

ЗљЖШ% |

|||

|

200ЯЕ |

22074 |

12.90 |

493 |

2.28 |

|

|

300ЯЕ |

111902 |

65.41 |

3148 |

2.89 |

|

|

400ЯЕ |

37091 |

21.68 |

1111 |

3.09 |

|

|

КЯМЦ |

171067 |

67.44 |

4752 |

2.86 |

|

|

200ЯЕ |

4598 |

5.57 |

209 |

4.76 |

|

|

300ЯЕ |

65907 |

79.81 |

133 |

0.20 |

|

|

400ЯЕ |

12078 |

14.63 |

-1722 |

-12.48 |

|

|

КЯМЦ |

82583 |

32.56 |

-1380 |

-1.64 |

|

|

200ЯЕКЯМЦ |

26672 |

10.52 |

702 |

2.70 |

|

|

300ЯЕКЯМЦ |

177809 |

70.10 |

3281 |

1.88 |

|

|

400ЯЕКЯМЦ |

49169 |

19.38 |

-611 |

-1.23 |

|

|

253650 |

100 |

3372 |

1.35 |

||

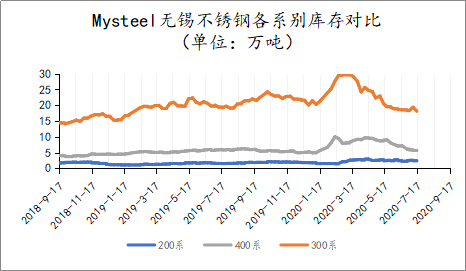

2020Фъ9дТ17ШеОЩПкОЖЮоЮ§ВЛатИжПтДцзмСП253650ЃЌНЯЩЯЦкдіМг1.35%ЃЌРфдў171067ЖжЃЌНЯЩЯЦкдіМг2.86%ЃЌШШдў82583ЖжЃЌНЯЩЯЦкМѕЩй1.64%ЁЃ

БОЦкОЩПкОЖПтДцЗНУцРфдўПтДцЫцзХИїЯЕБ№діСПГЪЯжеЗљдіСПЃЌШШдўдђгЩгкДѓГЇ400ЯЕзЪдДНЛИЖаЮГЩНЕСПЁЃ

АДееЯЕБ№РДПДЃЌ200ЯЕзЪдДЫцзХBBWXCе§ГЃЕНЛѕЁЂHWЩйСПзЪдДГжајЕНЛѕНјааВЙГфЃЌжЕЕУвЛЬсЕФЪЧИжУГЩЬ200ЯЕЯћЛЏНкзре§ГЃВЂЮДгаУїЯдЕФдіСПЧщаЮЃЛ300ЯЕРфШШдўЗНУцНќЦкЫцзХЛЊЖЋЪаГЁЧАЦкЖЉЕЅЕФНЛИЖЃЌDLЦћдЫзЪдДе§ГЃЕжДяЁЂBBWXCЁЂYJДЌдЫЕжДяЪаГЁгавЛЖЈдіСПЧщаЮЃЌЧвааЧщЯТЕјЙ§ГЬжаећЬхЯћЛЏЫйЖШТдТ§ЁЃШШдўЗНУцGQЁЂDFTGзЪдДГжајЕжДяЪаГЁРфШШдўМлВюЕЙЙвЃЌЪаГЁЛКТ§ВЙПтЃЛ400ЯЕзЪдДЗНУцЃЌЙњгаДѓГЇзЪдДе§ГЃЕжДяЭтЃЌУёгЊзЪдДBAвВгаВПЗжЬхСПЃЌШШдўЯћЛЏвдДѓГЇНЛИЖЮЊжїЁЃ

|

2020Фъ9дТ17ШеЮоЮ§ЕиЧјаТПкОЖВЛатИжПтДцЭГМЦЗжЮіБэЃЈЕЅЮЛЃКЖжЃЉ |

|||||

|

ЗжРр |

БШЩЯЦкдіГЄ |

||||

|

БШжи% |

Ъ§СП |

ЗљЖШ% |

|||

|

Рфдў |

200ЯЕ |

42772 |

18.21 |

-106 |

-0.25 |

|

300ЯЕ |

152829 |

65.06 |

4574 |

3.09 |

|

|

400ЯЕ |

39292 |

16.73 |

976 |

2.55 |

|

|

КЯМЦ |

234893 |

63.75 |

5444 |

2.37 |

|

|

ШШдў |

200ЯЕ |

7739 |

5.79 |

624 |

8.77 |

|

300ЯЕ |

117399 |

87.89 |

1478 |

1.28 |

|

|

400ЯЕ |

8443 |

6.32 |

-1522 |

-15.27 |

|

|

КЯМЦ |

133581 |

36.25 |

580 |

0.44 |

|

|

200ЯЕКЯМЦ |

50511 |

13.71 |

518 |

1.04 |

|

|

300ЯЕКЯМЦ |

270228 |

73.34 |

6052 |

2.29 |

|

|

400ЯЕКЯМЦ |

47735 |

12.95 |

-546 |

-1.13 |

|

|

368474 |

100 |

6024 |

1.66 |

||

2020Фъ1дТ3ШеЦ№аТПкОЖЮоЮ§ВЛатИжПтДцЭГМЦФЩШыЮоЮ§ЮхПѓЁЂжаЭиЁЂКЯвЕЁЂЗсЬкЁЂжкЭњЮхИіВжПтЁЃ

2020Фъ9дТ17ШеаТПкОЖЮоЮ§ВЛатИжПтДцзмСП368474ЖжЃЌНЯЩЯЦкдіМг1.66%ЃЌРфдў234893ЖжЃЌНЯЩЯЦкдіМг2.37%ЃЌШШдў133581ЖжЃЌНЯЩЯЦкдіМг0.44%ЁЃ

БОЦкПтДцПтДцжаАДееЯЕБ№РДПДЃЌНі400ЯЕПтДцзЪдДгаеЗљЯТНЕЁЃДгНќЦкЕНЛѕЧщПіРДЗжЮіЃЌBBWXCЁЂFJYJЁЂКЃдЫзЪдДДІгкТНајЕжДяЕФвЛИізДЬЌЃЌDLзЪдДЦћдЫЕНЛѕСПНЯЮЊе§ГЃЁЃ

АДееааЧщЯТааЧїЪЦРДПДЃЌНќЦкВЛатИжећЬхГЩНЛТдЮЂЦЃШэЃЌМгжЎЧАЦкЖЉЕЅТНајНЛИЖЃЌЪаГЁ200ЁЂ300ЯЕОљДІгквЛИіеЗљдіСПЕФзДЬЌЁЃДгРфШШдўНЧЖШЖјбдЃЌЮоЮ§ЪаГЁФПЧАШШдўзЪдДвРОЩДІгкНЯЮЊНєЧЮЕФзДЬЌЁЃ

БОЭјаТПкОЖЭГМЦжавбАќКЌДѓГЇЧАжУжаКёАхзЪдДжСШШдўПтДцЭГМЦЃЌРфдўПЊЦНПтДцСПгЩгкЭГМЦФбЖШНЯДѓВЂЮДКИЧЦфжаЁЃ

ЩъУїЃКБОЦкаТОЩВЛатИжПтДцЭГМЦЧїЪЦВЛЭЌЖрЮЊБОЭјаТПкОЖПтДцЭГМЦжаИіБ№ЙњгаДѓПтЬхСПадПтДцБфЖЏЫљжТЁЃ