|

分类 |

比上期增长 |

||||

|

比重% |

数量 |

幅度% |

|||

|

200系 |

21581 |

12.98 |

3757 |

21.08 |

|

|

300系 |

108754 |

65.39 |

-5029 |

-4.42 |

|

|

400系 |

35980 |

21.63 |

1410 |

4.08 |

|

|

合计 |

166315 |

66.45 |

138 |

0.08 |

|

|

200系 |

4389 |

5.23 |

-989 |

-18.39 |

|

|

300系 |

65774 |

78.34 |

-1146 |

-1.71 |

|

|

400系 |

13800 |

16.44 |

1786 |

14.87 |

|

|

合计 |

83963 |

33.55 |

-349 |

-0.41 |

|

|

200系合计 |

25970 |

10.38 |

2768 |

11.93 |

|

|

300系合计 |

174528 |

69.73 |

-6175 |

-3.42 |

|

|

400系合计 |

49780 |

19.89 |

3196 |

6.86 |

|

|

250278 |

100 |

-211 |

-0.08 |

||

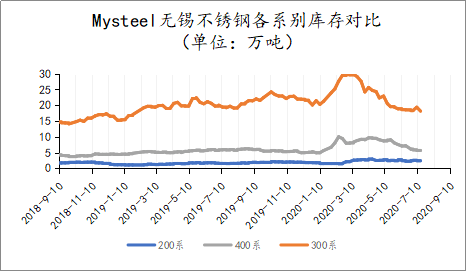

2020年9月10日旧口径无锡不锈钢库存总量250278,较上期减少0.08%,冷轧166315吨,较上期增加0.08%,热轧83963吨,较上期减少0.41%。

本期库存数据方面,200系冷热轧方面HW、BGDS、BBWXC资源正常到货,其中BBWXC核心代理商户资源充裕,市场竞争力较强,整体增幅较上期提升21.28%,热轧方面,市场继续以消化库存为主,并无太多起色;300系资源方面,市场整体到货情况并不明显,DL、YJ少量资源到货,市场在获利情况下处于去库状态,热轧方面GQ资源陆续入库,市场消化情况良好,包括品种钢、中厚板均处于消化当中;400系冷热轧资源方面,随着TG资源的铁运资源到货及钢贸商交易放缓的情况有所增加,其中400系热轧为JG交付华东市场为主,影响并不明显。

|

2020年9月10日无锡地区新口径不锈钢库存统计分析表(单位:吨) |

|||||

|

分类 |

比上期增长 |

||||

|

比重% |

数量 |

幅度% |

|||

|

冷轧 |

200系 |

42878 |

18.69 |

-1698 |

-3.81 |

|

300系 |

148255 |

64.61 |

-8928 |

-5.68 |

|

|

400系 |

38316 |

16.70 |

-2347 |

-5.77 |

|

|

合计 |

229449 |

63.31 |

-12973 |

-5.35 |

|

|

热轧 |

200系 |

7115 |

5.35 |

-3132 |

-30.57 |

|

300系 |

115921 |

87.16 |

203 |

0.18 |

|

|

400系 |

9965 |

7.49 |

1967 |

24.59 |

|

|

合计 |

133001 |

36.69 |

-962 |

-0.72 |

|

|

200系合计 |

49993 |

13.79 |

-4830 |

-8.81 |

|

|

300系合计 |

264176 |

72.89 |

-8725 |

-3.20 |

|

|

400系合计 |

48281 |

13.32 |

-380 |

-0.78 |

|

|

362450 |

100 |

-13935 |

-3.70 |

||

2020年9月10日新口径无锡不锈钢库存总量362450吨,较上期减少3.70%,冷轧229449吨,较上期减少5.35%,热轧133001吨,较上期减少0.72%。

本期库存分冷热轧来看,无锡市场冷轧整体消化速度快于热轧。按系别来看200系冷轧方面,由于行情报价较为稳定,市场多以正常去库为主,只是随着前期华南大厂热轧资源进行改轧回流,市场库存降量未有上期明显,仅降幅3.81%放缓4.11%;300系冷轧方面,DL、YJ、以及HW资源均少量到货,前期获利盘交付叠加行情回调,市场多采取降库收益阶段,去库速度较上期冷轧增量后开始降量,增速4.88%;400系冷轧方面,行情同样上涨情况下国有大厂去库速度加快,市场降库速度较上期增速3.87%。

热轧库存方面,分系别来看200系主要降库集中于华南大厂向华东改轧厂继续转移的情况,叠加市场常量消费较上期降库呈现5.62%的增速;300系热轧方面由于TG宽幅资源、DFTG、GQ资源的抵达有窄幅增量情况,伴随消化增库速度可忽略不计;400系热轧方面,多由于大厂资源抵达,交付周边改轧并不对市场构成明显冲击。

本网新口径统计中已包含大厂前置中厚板资源至热轧库存统计,冷轧开平库存量由于统计难度较大并未涵盖其中。

申明:本期新旧不锈钢库存统计趋势不同多为本网新口径库存统计中个别国有大库体量性库存变动所致。