|

分类 |

比上期增长 |

||||

|

比重% |

数量 |

幅度% |

|||

|

200系 |

17824 |

10.73 |

-1251 |

-6.56 |

|

|

300系 |

113783 |

68.47 |

1518 |

1.35 |

|

|

400系 |

34570 |

20.80 |

-4754 |

-12.09 |

|

|

合计 |

166177 |

66.34 |

-4487 |

-2.63 |

|

|

200系 |

5378 |

6.38 |

-1884 |

-25.94 |

|

|

300系 |

66920 |

79.37 |

-989 |

-1.46 |

|

|

400系 |

12014 |

14.25 |

-602 |

-4.77 |

|

|

合计 |

84312 |

33.66 |

-3475 |

-3.96 |

|

|

200系合计 |

23202 |

9.26 |

-3135 |

-11.90 |

|

|

300系合计 |

180703 |

72.14 |

529 |

0.29 |

|

|

400系合计 |

46584 |

18.60 |

-5356 |

-10.31 |

|

|

250489 |

100 |

-7962 |

-3.08 |

||

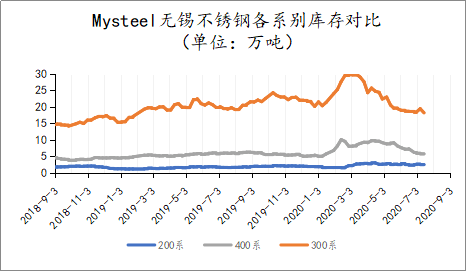

2020年9月3日旧口径无锡不锈钢库存总量250489,较上期减少3.08%,冷轧166177吨,较上期减少2.63%,热轧84312吨,较上期减少3.96%。

本期从库存系别上来看,300系冷轧没能继续保持窄幅去库的态势,而热轧方面由于整体供应量相对有限,则呈现去库状态。从华东300系冷轧供给情况看,DL本月到货节奏正常、BBWXC冷热轧及JH热轧有少量补给,300系总量增加。

200系冷热轧库存方面均处于一个正常去库状态,一则200系冷热轧价格处于价值洼地,行情波动并不能带动其上调价格。400系冷热轧方面,国营大厂月末结算,钢贸商有一定提货情形,且随着价格拉涨,下游客户也多在此阶段实单消费。

|

2020年9月3日无锡地区新口径不锈钢库存统计分析表(单位:吨) |

|||||

|

分类 |

比上期增长 |

||||

|

比重% |

数量 |

幅度% |

|||

|

冷轧 |

200系 |

44576 |

18.39 |

-3834 |

-7.92 |

|

300系 |

157183 |

64.84 |

1248 |

0.80 |

|

|

400系 |

40663 |

16.77 |

-2121 |

-4.96 |

|

|

合计 |

242422 |

64.41 |

-4707 |

-1.90 |

|

|

热轧 |

200系 |

10247 |

7.65 |

-3406 |

-24.95 |

|

300系 |

115718 |

86.38 |

1202 |

1.05 |

|

|

400系 |

7998 |

5.97 |

-1689 |

-17.44 |

|

|

合计 |

133963 |

35.59 |

-3893 |

-2.82 |

|

|

200系合计 |

54823 |

14.57 |

-7240 |

-11.67 |

|

|

300系合计 |

272901 |

72.51 |

2450 |

0.91 |

|

|

400系合计 |

48661 |

12.93 |

-3810 |

-7.26 |

|

|

376385 |

100 |

-8600 |

-2.23 |

||

2020年1月3日起新口径无锡不锈钢库存统计纳入无锡五矿、中拓、合业、丰腾、众旺五个仓库。

2020年9月3日新口径无锡不锈钢库存总量376385吨,较上期减少2.23%,冷轧4707吨,较上期减少1.9%,热轧133963吨,较上期减少2.82%。

本期库存数据从仓库性质而言,国企性质仓库依旧呈现较为明显且大幅的降库情况。一方面,TG资源月末时间协议户提货,库存方面有降低水准;BBWXC200热轧持续向周边改轧钢厂转厂按节奏去库,DL前置库存也在行情上涨状态下有了明显去库情形。

按照系别来看,200系冷热轧均处于价值洼地,行情涨动对其没有丝毫影响,终端用户已正常下单消化为主,总体库存持续降低;300系系冷热轧方面持续两周库存增量,到货资源方面DL常量到货、BBWXC、PX、YJ资源正常补给,但本周价格持续拉涨情况下仅有刚需采购,整体消化节奏弱于上周,热轧方面DFTG常量供给、BBWXC、GQ资源少量到货、JH资源方面本期有批量补给抵达无锡市场呈现增量;400系方面,国有大厂资源持续提货、消化流转有降库情形。

本网新口径统计中已包含大厂前置中厚板资源至热轧库存统计,冷轧开平库存量由于统计难度较大并未涵盖其中。

申明:本期新旧不锈钢库存统计趋势不同多为本网新口径库存统计中个别国有大库体量性库存变动所致。