|

分类 |

比上期增长 |

||||

|

比重% |

数量 |

幅度% |

|||

|

200系 |

19075 |

11.18 |

218 |

1.16 |

|

|

300系 |

112265 |

65.78 |

6568 |

6.21 |

|

|

400系 |

39324 |

23.04 |

-1333 |

-3.28 |

|

|

合计 |

170664 |

66.03 |

5453 |

3.30 |

|

|

200系 |

7262 |

8.27 |

174 |

2.45 |

|

|

300系 |

67909 |

77.36 |

-7618 |

-10.09 |

|

|

400系 |

12616 |

14.37 |

2316 |

22.49 |

|

|

合计 |

87787 |

33.97 |

-5128 |

-5.52 |

|

|

200系合计 |

26337 |

10.19 |

392 |

1.51 |

|

|

300系合计 |

180174 |

69.71 |

-1050 |

-0.58 |

|

|

400系合计 |

51940 |

20.10 |

983 |

1.93 |

|

|

258451 |

100 |

325 |

0.13 |

||

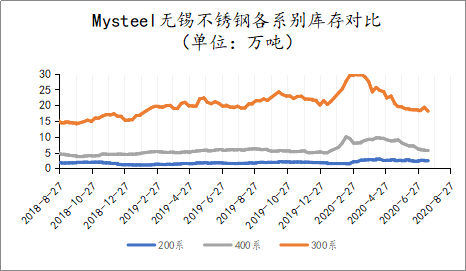

2020年8月27日旧口径无锡不锈钢库存总量258451,较上期增加0.13,冷轧170664吨,较上期增加3.3%,热轧87787吨,较上期减少5.52%。

本期从库存系别上来看,300系继续保持窄幅去库的态势,本周不锈钢行情整体走高,以300系资源涨幅最为明显,下游客户以刚需适量采购为主,而流通方面钢厂基本以正常交货为主。

300系冷轧方面,市场主要流通资源依旧以DL资源为主,前期订单仍在缓慢交付过程当中,钢贸商库存有一定上升迹象,PX、YJ资源都以正常到货为主。五尺冷轧在前期持续性到货后近阶段消化压力较大,无锡市场出现与四尺同类毛边卷同价的情形。300系热轧方面钢厂可供资源有限,且市场价格更加坚挺消化速度较快,QS少量补给多以交货为主;200系冷轧方面,BBDS、BBWXC、HW资源正常到货,市场稳成交为主,热轧方面商户接单意愿并不强烈;400系冷轧资源降量同样以刚需消化为主,增量则主要体现为钢厂集中交付。

|

2020年8月27日无锡地区新口径不锈钢库存统计分析表(单位:吨) |

|||||

|

分类 |

比上期增长 |

||||

|

比重% |

数量 |

幅度% |

|||

|

冷轧 |

200系 |

48410 |

19.59 |

5553 |

12.96 |

|

300系 |

155935 |

63.10 |

-3492 |

-2.19 |

|

|

400系 |

42784 |

17.31 |

2109 |

5.19 |

|

|

合计 |

247129 |

64.19 |

4170 |

1.72 |

|

|

热轧 |

200系 |

13653 |

9.90 |

-688 |

-4.80 |

|

300系 |

114516 |

83.07 |

-10758 |

-8.59 |

|

|

400系 |

9687 |

7.03 |

2186 |

29.14 |

|

|

合计 |

137856 |

35.81 |

-9260 |

-6.29 |

|

|

200系合计 |

62063 |

16.12 |

4865 |

8.51 |

|

|

300系合计 |

270451 |

70.25 |

-14250 |

-5.01 |

|

|

400系合计 |

52471 |

13.63 |

4295 |

8.92 |

|

|

384985 |

100 |

-5090 |

-1.30 |

||

2020年1月3日起新口径无锡不锈钢库存统计纳入无锡五矿、中拓、合业、丰腾、众旺五个仓库。

2020年8月27日新口径无锡不锈钢库存总量384985吨,较上期减少1.30%,冷轧247129吨,较上期增加1.72%,热轧137856吨,较上期减少6.29%。

本期库存总各系别总量来看300系资源依旧处于较快的去库进程中,其中由于热轧供给量相对有限,整体去库速度快于冷轧。

按照系别来看,200系冷轧方面BGDS、BBWXC、HW资源正常到港入库,热轧方面JH\BBWXC资源流通为主,其中限期国有前置库存量向华东周边持续输送改轧继续降量;300系钢厂到货情况方面,DL钢厂由于上周汽运问题,本周周初有集中到货情形,但钢厂依旧以正常节奏投放市场,并不能够引起恐慌;西北大厂资源方面,由于地方特殊性演习缘故,尚有滞留车皮未能如期发运无锡;BBWXC资源方面,船运抵港较为正常可供300系冷热轧资源相对有限。市场冷轧目前五尺资源相对充裕,部分钢贸商为锁定利润空间加快资金流转有与四尺同类资源同基价出售的情形。300系热轧方面,钢厂整体可供资源有限,市场以加速消化为主,这样的局面或待到国营钢厂1780mm产线投产后有一定缓解;400系冷轧库存方面,主要供给的国营资源较为正常,呈现窄幅上升态势,仅因基数较小增长幅度略高。

本网新口径统计中已包含大厂前置中厚板资源至热轧库存统计,冷轧开平库存量由于统计难度较大并未涵盖其中。

申明:本期新旧不锈钢库存统计趋势不同多为本网新口径库存统计中个别国有大库体量性库存变动所致。