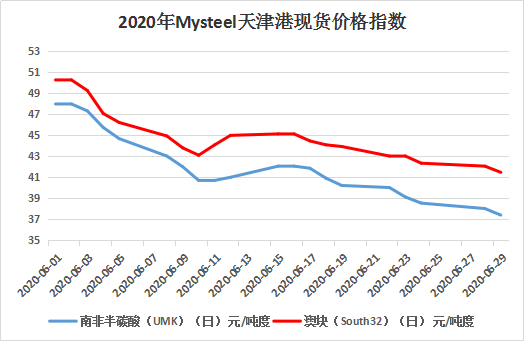

6月锰矿市场延续5月中下旬跌势持续阴跌,从高位大幅回落,市场悲观情绪较浓。港口到货受影响较小,海外疫情炒作力度愈发减弱,锰硅期货盘面持续走低,期间因南非一矿山误诊事件,盘面出现反弹,但随即昙花一现,便开始继续向下运行,一路走跌,市场价格跌跌不休。截至6月30日,Mysteel天津港South32澳块价格指数显示41.49元/吨度,较上月跌8.63元/吨度,UMK南非半碳酸为37.42元/吨度,跌10.32元/吨度;Mysteel钦州港South32澳块价格指数显示41.56元/吨度,较上月跌7.92元/吨度,UMK南非半碳酸为37.44元/吨度,跌8.74元/吨度。

成本方面,由于国内市场现货价格走低,对外盘接盘意愿大幅走低,主流矿山对华锰矿最少进行两轮报价,此外整体较为混乱。South32对华先进行首轮高品澳块报盘5.64美元/吨度,高品澳籽为5.34美元/吨度,南非半碳酸报5.3美元/吨度;随后进行二轮报盘,澳块价格调整至5.33美元/吨度,澳籽为5.04美元/吨度,南非半碳酸为5美元/吨度。粗略折算澳块现货成本在52.5元左右,南非半碳酸为41.5元左右,现阶段来看基本出现吨度15元左右的倒挂情况。

下游方面,本月合金价格亦是持续下跌,原料采购节奏放缓以及原料低库存运行,造成市场难能出现集中采购现象,进而进一步压制锰矿价格运行。本月钢厂硅锰招标呈下行趋势,南北价差进一步有所显现,北方以河钢为代表主流钢招价集中在7400元/吨上下,南方钢招价根据招标时间不同6850-7300元/吨皆有。

整体来看,本月锰矿市场从高浮盈转为倒挂程度较深,主要由于前期对南非事件的炒作,然实际情况并未如预期运行,发运恢复后发货量增加明显,同时船期加快以及其他市场需求下降,大多数锰矿皆往国内发运,造成国内到货量增加,库存下降缓慢,并出现回升情况,市场情绪转弱较为明显。展望7月,锰矿市场仍将维持弱势行情,海外被高估的影响量或仍将对市场造成影响,但在终端对上游需求具有一定韧性,且有成本支撑,锰矿不应过分看空,或是一个寻底形成反弹的过程。![]()

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。

[更多详细数据,请使用钢联数据]