|

分类 |

比上期增长 |

||||

|

比重% |

数量 |

幅度% |

|||

|

200系 |

17617 |

7.88 |

362 |

2.10 |

|

|

300系 |

101455 |

63.98 |

-3107 |

-2.97 |

|

|

400系 |

44708 |

28.14 |

-1269 |

-2.76 |

|

|

合计 |

163780 |

61.24 |

-4014 |

-2.39 |

|

|

200系 |

7780 |

7.50 |

761 |

10.84 |

|

|

300系 |

82191 |

79.28 |

3863 |

4.93 |

|

|

400系 |

13702 |

13.22 |

-1100 |

-7.43 |

|

|

合计 |

103673 |

38.76 |

3524 |

3.52 |

|

|

200系合计 |

25397 |

9.50 |

1123 |

4.63 |

|

|

300系合计 |

183646 |

68.66 |

756 |

0.41 |

|

|

400系合计 |

58410 |

21.84 |

-2369 |

-3.90 |

|

|

267453 |

100 |

-490 |

-0.18 |

||

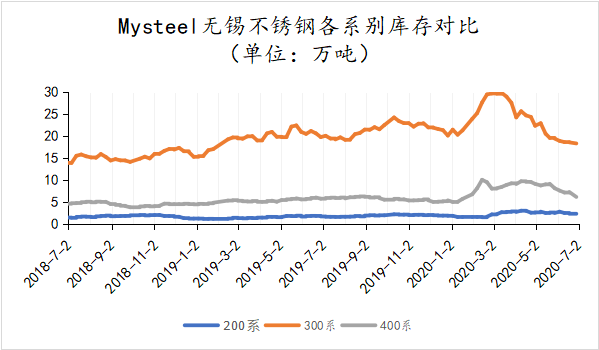

2020年7月2日旧口径无锡不锈钢库存总量267453吨,较上期下降0.18%,冷轧163780吨,较上期下降2.39%,热轧103673吨,较上期增加3.52%。

本期盘库是继上周端午节假期归来后仅时隔4天的又一次库存盘点。,旧口径统计中,不锈钢冷轧库存呈现降量,而热轧方面呈现增量。

分系别来看,200系冷轧随着QSHW资源不断抵港入库,成为了较为长期一段时间200系冷轧增量的主力军,根据排产、实际生产这样的态势还将持续进行。核心代理商户J2库存更加明显,伴随着钢厂201期货指导、平板指导价格的不断下跌,代理商户也多选择继续让出相应利润贴合成本走货以换取资金与库容情况的匹配,除此之外,BBWXC华东钢厂代工资源也将于近期抵达市场,200系冷轧资源整体压力不容小觑;200系热轧随着BBWXC资源少量抵达市场消化缓慢库存少量递增。

300系冷轧方面,市场并未有大面积的冷轧补充,一方面更多钢厂因为采购成本缘故减少了3系冷轧的生产,另一方面船只陆续靠港,先期缺货资源在近期随着开平节奏的加快板卷持续降库;热轧资源方面,300系热轧方面,随着GQ资源、BBWXC资源的相继到货,DFTG继续常量供给,市场热轧资源整体增量的同时周转速度也相对较快,321、309S、316L、310S的补给也位列其中。

400系方面,两家大厂均在本周进行盘价的拉涨,一定程度上支撑去库进展,且西北大厂近期仅为消化自身库存为主,整体处于正常消化状态。

|

2020年7月2日无锡地区新口径不锈钢库存统计分析表(单位:吨) |

|||||

|

分类 |

比上期增长 |

||||

|

比重% |

数量 |

幅度% |

|||

|

冷轧 |

200系 |

38499 |

15.87 |

832 |

2.21 |

|

300系 |

152582 |

62.91 |

-730 |

-0.48 |

|

|

400系 |

51451 |

21.21 |

-2583 |

-4.78 |

|

|

合计 |

242532 |

61.17 |

-2481 |

-1.01 |

|

|

热轧 |

200系 |

19973 |

12.97 |

206 |

1.04 |

|

300系 |

124351 |

80.76 |

8015 |

6.89 |

|

|

400系 |

9648 |

6.27 |

-2059 |

-17.59 |

|

|

合计 |

153972 |

38.83 |

6162 |

4.17 |

|

|

200系合计 |

58472 |

14.75 |

1038 |

1.81 |

|

|

300系合计 |

276933 |

69.84 |

7285 |

2.70 |

|

|

400系合计 |

61099 |

15.41 |

-4642 |

-7.06 |

|

|

396504 |

100 |

3681 |

0.94 |

||

2020年1月3日起新口径无锡不锈钢库存统计纳入无锡五矿、中拓、合业、丰腾、众旺五个仓库。

2020年6月28日新口径无锡不锈钢库存总量392823吨,较上期下降4.42%,冷轧245013吨,较上期减少4.65%,热轧147810吨,较上期下降4.04%。新老库存统计中,分冷热轧、分系别都呈现较为统一的趋势性变动。

新口径统计中,本期特色依旧以钢厂前置库存全面下降为主要特色,其他统计口径内50%的仓储在节庆期间及节后首日均有少量资源到货,但整体数量不及去库总数。无锡青山核心代理商户由于仓储搬迁基本完毕,本期库存统计内已经涵盖其新库库存,且就Mysteel跟进了解,先期与之有托盘业务的版块近期也多因仓库整体搬迁内体出合作空窗期,所以整体库存体量较前期有一定明显降量,后期该类合作带来的库存增量我们也将继续跟进。

本期库存分系别来看,200系资源整体下降,冷轧资源的到货随着钢厂放开的销售政策而未有明显增量;300系资源方面,冷热轧统一呈现去库状态;其中QS宏旺有部分YJ、HW、BBWXC资源抵达市场,但在钢厂资源集中到货前市场多采取灵活操作的模式进行冷轧方面的持续去库,预计大的增量将会在后期体现且从国营大厂月末到货速度相对较缓且处于结算阶段,整体去库速度较快;400系整体库存降量多由于国营大厂JG资源400系冷轧资源在月末时间由代理商结算提货而来且大比例资源流向杭州所致,400系热轧增量最为明显仍为营大厂JG资源到货,多为交付正常订单而来,对市场并不形成冲击。

本网新口径统计中已包含大厂前置中厚板资源至热轧库存统计,冷轧开平库存量由于统计难度较大并未涵盖其中。

申明:本期新旧不锈钢库存统计趋势不同多为本网新口径库存统计中个别国有大库体量性库存变动所致。