|

分类 |

比上期增长 |

||||

|

比重% |

数量 |

幅度% |

|||

|

200系 |

18232 |

7.88 |

764 |

4.37 |

|

|

300系 |

118416 |

63.98 |

6357 |

5.67 |

|

|

400系 |

72159 |

28.14 |

-2643 |

-3.53 |

|

|

合计 |

208807 |

61.50 |

4478 |

2.19 |

|

|

200系 |

7350 |

5.62 |

-50 |

-0.68 |

|

|

300系 |

104875 |

80.24 |

-26417 |

-20.12 |

|

|

400系 |

18476 |

14.14 |

-1445 |

-7.25 |

|

|

合计 |

130701 |

38.50 |

-27912 |

-17.60 |

|

|

200系合计 |

25582 |

7.54 |

714 |

2.87 |

|

|

300系合计 |

223291 |

65.77 |

-20060 |

-8.24 |

|

|

400系合计 |

90635 |

26.70 |

-4088 |

-4.32 |

|

|

339508 |

100 |

-23434 |

-6.46 |

||

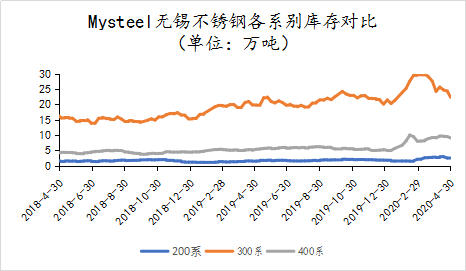

2020年4月30日旧口径无锡不锈钢库存总量339508吨,较上期下降6.46%,冷轧208807吨,较上期增加2.19%,热轧130701吨,较上期下降17.60%。

旧口径无锡不锈钢市场库存量较上期呈现整体继续大幅下降的态势,作为此样本大幅下降的原因主要是由于华东大厂前置库存在本周由国有大库呈现300系热轧批量向周边改轧厂流转所致。其次为400系热轧西北钢厂前置资源批量交付客户呈现明显降幅。

该样本中流通市场、钢贸商冷轧环节补库情况较为明显,其中300系冷轧以JRZS\ZJJH、AHBH\JSDL等冷轧厂资源部分补给,再则200系华东钢厂资源抵港资源被流通环节接收而来。

由于劳动节期间依旧有钢厂资源抵达市场的情形,市场后期可能出现一定补库情况。且改轧厂资源经过一定周期也会有市场回流情形发生。

|

2020年4月30日无锡地区新口径不锈钢库存统计分析表(单位:吨) |

|||||

|

分类 |

比上期增长 |

||||

|

比重% |

数量 |

幅度% |

|||

|

冷轧 |

200系 |

40842 |

13.87 |

2467 |

6.43 |

|

300系 |

179668 |

61.03 |

-24 |

-0.01 |

|

|

400系 |

73907 |

25.10 |

-2850 |

-3.71 |

|

|

合计 |

294417 |

59.92 |

-407 |

-0.14 |

|

|

热轧 |

200系 |

19338 |

9.82 |

-60 |

-0.31 |

|

300系 |

162202 |

82.36 |

-12433 |

-7.12 |

|

|

400系 |

15396 |

7.82 |

-655 |

-4.08 |

|

|

合计 |

196936 |

40.08 |

-13148 |

-6.26 |

|

|

200系合计 |

60180 |

12.25 |

2407 |

4.17 |

|

|

300系合计 |

341870 |

69.58 |

-12457 |

-3.52 |

|

|

400系合计 |

89303 |

18.17 |

-3505 |

-3.78 |

|

|

491353 |

100 |

-13555 |

-2.68 |

||

2020年1月3日起新口径无锡不锈钢库存统计纳入无锡五矿、中拓、合业、丰腾、众旺五个仓库。

2020年4月30日新口径无锡不锈钢库存总量491353吨,较上期下降2.68%,冷轧294417吨,较上期下降0.14%,热轧196936,较上期下调4.08%。

新口径统计中本期仅200系冷轧呈现一定增量,多为华东冷轧资源到港入库占据增量较大比例,华中冷轧资源到港数量减少且旗下代理消化情况正常。

300系冷轧资源消化降幅略低多为钢贸流通环节阶段性补库,钢厂前置资源进行消化,此消彼长总体降幅并不明显。

400系冷轧方面,虽然市场整体行情压力未减,但不乏钢厂与贸易商有降价出货情况,故而有一定减量。

热轧库存方面仅300系热轧降幅明显,多为华东大厂前置资源向华东周边改轧厂进行批量性持续流转相关,虽然降幅明显但经过一定周期这类资源将以改轧后的形态重回市场进行二次消化。届时市场在消化前期BH代轧薄料之后,再有批量资源进行补给。

200系热轧资源方面,钢贸商流转速度放缓,加之近期华南钢厂资源少有补给,整体变数不大,同时据消息显示节庆期间或有少量到货。

400系热轧资源降幅多由西北大厂批量交付有一定量减。

备注:本期库存统计时逢劳动节休,统计时间周期向前调整一天。

申明:本期新旧不锈钢库存统计趋势不同多为本网新口径库存统计中个别国有大库体量性库存变动所致。