ИХЪіЃКЫФдТЗнЙњФкЬњКЯН№ЪаГЁВЈЗљМгОчЁЃЦеЭЈКЯН№ЗНУцЃЌ3дТЙшЬњЪаГЁЮЌГжШѕЪЦЃЌЪаГЁМлИёЕЭЬНжСГЩБОЯпКѓЃЌж№НЅЛжИДжСЦНЮШЃЌЪаГЁГЩНЛМлИё72ЙшЬњздШЛПщДг5200дЊ/ЖжЯжН№ГіГЇвЛТЗДђЕН4900дЊ/ЖжЯжПюГіГЇЃЌГЩНЛМлИёвЛжБЮДгаЦ№ЩЋЁЃИжГЇеаБъМлИёЕЭЬНЃЌ3дТжїСїИжГЇеаБъМлИёдк5800дЊ/ЖжеЙПЊЁЃ3дТЙњФкЙшУЬКЯН№ГЪЯжДЅЕзЗДЕЏжЎЪЦЃЌгЩгкКЃЭтвпЧщЕФж№ВНМгжиЃЌЪЙЕУФЯЗЧЕШУЬПѓжївЊЙЉгІЙњГіПкЪмЯоЃЌЙњФкУЬПѓБЈМлГіЯжБЉеЧЃЌИіБ№ПѓжжвЛИідТРлЛ§еЧЗљДя20дЊ/ЖжЖШЃЌЭЌбљЙшУЬКЯН№МлИёеЧЗљдкЧЇдЊзѓгвЃЌЕЋЙшУЬИпМлднЮДЭъШЋЪмИжГЇНгЪмЃЌ4дТИжеаЫфВПЗжИжГЇВЩМлеОЩЯ7000дЊ/ЖжвдЩЯЁЃ3дТУЬПѓвРЭаЙњФкКкЩЋХЬУцИДЫеЃЌДЅЕзаЁЗљЩЯЬНКѓЃЌдкЙњМЪвпЧщБЌЗЂгАЯьЯТЃЌДѓЗљРеЧЁЃдТГѕЃЌИжеаТфЖЈЃЌГЇМвАДЕЅВЩЙКЃЌЕЋећЬхЪаГЁвРШЛДІгкЙњФквпЧщЛКНтКѓЕФЛиИДНзЖЮЃЌЪаГЁгЩгкзЪН№ЁЂПтДцЕШбЙСІЃЌЕЭМлзпЛѕЧщПіВЛМѕЁЃ

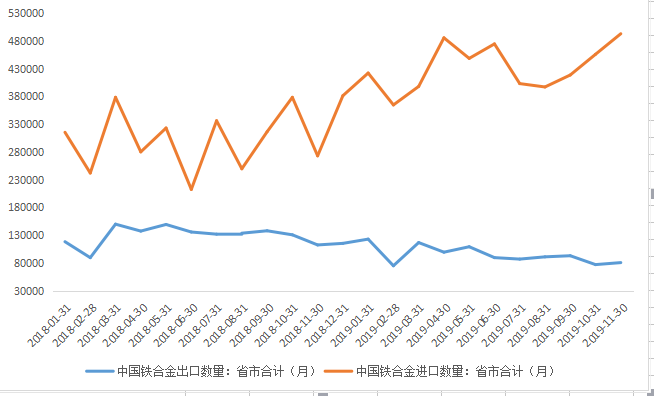

ЭМ1ЃКЙњФкЬњКЯН№ВњЦЗНјГіПкСПзпЪЦЭМЃЈРДдДЃКИжСЊЪ§ОнЃЈMysteelDataЃЉЃЉ

вЛЁЂЯТгЮИжВФЪаГЁзпЪЦ

НижЙ30ШеЃЌ3дТИжМлзпГіЬНЕзЛиЩ§дйЯТЕјЕФЬЌЪЦЃЌИжВФзлКЯМлИёБШЩЯдТЕзЯТЕј28ЃЌЗжЦЗжжПДЃЌТнЮЦИжМлИёЩЯеЧ68ЃЈ3дТТнЮЦОљМлЛЗБШ2дТЯТЕј43ЃЉЃЌШШдўМлИёЯТЕј99ЃЌРфдўМлИёЯТЕј239ЃЛ62%НјПкЬњПѓЪЏУРдЊжИЪ§ЯТЕј1ЃЌНЙЬПМлИёжИЪ§ЯТЕј127ЃЌЗЯИжМлИёжИЪ§ЯТЕј117ЃЌЛљБОЗћКЯдЄЦкЁЃеЙЭћ4дТИжЬњЪаГЁЃЌЛљБОУцбЙСІЫфШЛЛсгавЛаЉЛКНтЃЌЕЋЫцзХЭтВПРћПеЕФРлЛ§КЭПьЫйГЌдЄЦкЕФДЋЕМЃЌИжМлЫфгаЯђЩЯЗДЕЏЕФГхЖЏЃЌЕЋИќЖрЕФЪЧУцСйЯТааЕФбЙСІЃЌОЁЙмВЛЭЌЧјгђКЭВЛЭЌЦЗжжБэЯжНЋгаЫљЗжЛЏЃЌЕЋЖМгаНЛЛЅЯТааЕФПеМфЁЃ4дТИжЬњЪаГЁЕФжївЊРћПевђЫиЃКЪзЯШЪЧКЃЭтвпЧщТћбгЕФЬЌЪЦМгДѓСЫЖдШЋЧђОМУЫЅЭЫЕФЕЃгЧЧщаїЃЌБмЯеЧщаїЩЯЩ§вжжЦзіЖрЕФШШЧщЁЃОЁЙмЙњФквпЧщЕУЕНСЫНЯКУЕФПижЦЃЌИїЯюЩњВњОгЊЛюЖЏвВж№НЅПЊеЙЦ№РДЃЌЕЋНижЙ31ШеСшГП2ЕуЃЌКЃЭтШЗеяДяЕН76.6ЖрЭђР§ЃЌвЛаЉЙњМвКЭЕиЧјШдПДВЛЕНКУзЊМЃЯѓЃЌетв§ЗЂСЫаТЕФИќбЯжиЕФЕЃгЧЃЌВЂЧвЖдШЋЧђОМУЯнШыЫЅЭЫЕФПДЗЈШеЧївЛжТЃКгЂЙњЁЖЮРБЈЁЗжИГіЃКРњЪЗЩЯзюбЯжиЕФШЋЧђОМУЫЅЭЫвбОРДСйЃЌЧвГЌЙ§ЧАСНДЮЪРНчДѓеНЃЛжаЙњвјаабаОПдКдЄМЦ2020ФъШЋЧђОМУДѓИХТЪНЋЯнШыЫЅЭЫЃЛIMFвВШЯЮЊШЋЧђОМУНЋГіЯжбЯжиЫЅЭЫЃЛОКЯзщжЏ(OECD)дкзюаТЗЂВМЕФБЈИцжаНЋ2020ФъШЋЧђОМУдіЫйдЄЦкДг2.9%ЯТЕїжС2.4%ЃЛЙњМЪН№ШкаЛсдк3дТ23ШеЗЂВМЕФБЈИцжадЄМЦЃЌНёФъШЋЧђОМУНЋИКдіГЄ1.5%ЃЛИпЪЂШЯЮЊ2020ФъШЋЧђGDPЯТНЕ1%ЃЌОЁЙмШЋЧђОМУгаЭћдкЖўМОЖШФЉж№ВНЛжИДЃЌШ§МОЖШGDPгаЭћГіЯжЛиЩ§ЃЌЕЋИДЫеНјГЬНЋЛсЗЧГЃЛКТ§ЁЃЦфДЮЃЌИжВФашЧѓЛђВЛМАдЄЦкЃЌГжајРеЧМлИёЛђЪЇШЅЛљБОУцжЇГХЕФЖЏСІЁЃжаЙњдкОМУШЋЧђЛЏжаАчбнзХживЊНЧЩЋЃЌаэЖрВњвЕСДЩЯЕФЗжЙЄРыВЛПЊжаЙњЃЌжаЙњвВРыВЛПЊЪРНчЃЌЫљвдЃЌжаЙњОЁЙмгажЦЖШгХЪЦЕЋвВКмФбЖРЩЦЦфЩэЃЌЪмЕНКЃЭташЧѓжшНЕЕФгАЯьЪЧГйдчЕФЪТЁЃ4дТИжВФашЧѓПЩФмЛсбнвяНЯВюЕФдЄЦкгыВЛДэЕФЯжЪЕжЎМфЕФУЌЖмЁЃашЧѓЛђВЛМАдЄЦкЃЌжївЊПЩФмБэЯждкЃЌвЛЪЧИжВФжБНгГіПкМѕШѕЃЌ4дТЗнКмЖрГіПкЕЅзгДѓВПЗжЪЧ3дТЧАОЭЫјЖЈЕФЃЌЕЋ3дТЗнЯТЕФ4дТЖЉЕЅгІИУЪмЕНвЛЖЈгАЯьСЫЃЈЙњЭтаэЖрМгЙЄжааФЖМвбЙиЭЃЃЉЃЌЫљвдИжВФЕФжБНгГіПкПЯЖЈПЊЪМгагАЯьСЫЁЃ3дТИжЬњвЕаТГіПкЖЉЕЅжИЪ§жЛга27.3ЃЛЖўЪЧМфНгГіПкгАЯьвВНЋЯдЯжЁЃЮвЙњДѓСПИжВФЪЧЭЈЙ§жЦЦЗЕФаЮЪНДјГіШЅЕФЃЌЖјвЛаЉжЦЦЗдк4дТЕФГіПкЖЉЕЅБЛШЁЯћЁЂаТЖЉЕЅДѓЗљМѕЩйЃЌетНјЖјЛсжБНггАЯьЙњФкжЦдьвЕЕФгУИжашЧѓЧПЖШЁЃ3дТжЦдьвЕаТЖЉЕЅжИЪ§жЛга46.4ЃЛШ§ЪЧдгаПтДцЕФЯћЛЏНЋгАЯьЕНЕБЦкПтДцЕФБэЯжЁЃгЩгкНёФъашЧѓБЛЭЦГйЕФЪБМфНЯГЄЃЌЖјЙЉИјгжЮЌГжНЯИпЫЎЦНЃЌГ§СЫвЛаЉжЦдьЦѓвЕЕФжеЖЫПтДцЯрЖдНЯИпЃЌЛЙгавЛаЉНЈжўЦѓвЕвВдк3дТМгДѓСЫБИЛѕЃЌетаЉПтДцЖМгавЛЖЈЕФЯћЛЏжмЦкЃЌЛсдквЛЖЈГЬЖШЩЯгАЯьЕНаТзЪдДЕФЯћЗбЁЃЫФЪЧФкашЪЭЗХвВЮДБиГЌдЄЦкЕФКУЁЃ3дТНЈжўвЕаТЖЉЙКЕЅжИЪ§жЛга48.4%ЃЌШдДІгкЪеЫѕЧјМфЃЌ4дТНЈжўвЕБэЯжШдашвЊЙлВьЁЃ3дТжЦдьвЕаТЖЉЕЅжИЪ§52ЃЌЕЋИжЬњвЕаТЖЉЕЅжИЪ§жЛга38.5ЃЌДІгкЪеЫѕЧјМфЁЃдйгаЃЌЙЉИјж№ВНЛиЩ§жеНЋЖєжЦМлИёЗДЕЏЁЃОнИжСЊЕїВщбљБОЪ§ОнЯдЪОЃЌБОТжЙЉИјЕФЕЭЕуЪЧ2дТЕзЃЌ5ДѓЦЗжжжмВњСП857.17ЭђЖжЃЌДЫКѓж№ВНЛиЩ§жС3дТЯТбЎФЉЕФ914.23ЭђЖжЃЌдТЛЗБШдіМг57ЭђЖжЁЃдБО1-2дТЕФЙЉИјОЭУЛгадѕУДНЕЃЈДжИжВњСПЭЌБШді3.1%ЃЉЃЌ3дТжаЯТбЎЕФВњСППьЫйЛиЩ§ЃЈЪмвцгкЗЯИжМлИёЕФЯТЕјвдМАТнЮЦИжМлЕФЯрЖдМсЭІЃЉЃЌЕўМгвЛаЉЧАЦкЭЃВњМьаоЕФЩшБИЛжИДЩњВњЃЌКСЮовЩЮЪ4дТЕФЙЉИјбЙСІЛсВЛЖЯМгДѓЃЌНЋИјПтДцЕФЯћЛЏДјРДаТЕФбЙСІЃЌДгЖјДђЛїЪаГЁРеЧЕФаХаФЁЃДЫЭтЃЌгЩгкКЃЭтвпЧщПижЦМгбЯЃЌВПЗжЧјгђЯћЗбУїЯдЮЎЫѕЃЌЕМжТЙњЭтЕФИжВФМлИёДѓЕјЁЂзЪдДЙ§ЪЃЃЌВЂЧвПЊЪМбАевжаЙњТђМвЃЌЮовЩЛсМгДѓЙњФкЙЉИјбЙСІЁЃИеИеЙЋВМЕФжЦдьвЕжИЪ§жаЩњВњжИЪ§54.1ЃЌОљИпгкаТЖЉЕЅжИЪ§вдМАаТГіПкЖЉЕЅжИЪ§ЃЛИжЬњвЕЩњВњжИЪ§39.3ЃЌвВЖМИпгкаТЖЉЕЅжИЪ§КЭаТГіПкЖЉЕЅжИЪ§ЃЌЫЕУїЙЉашбЙСІШдШЛБШНЯДѓЁЃЛЙгаЃЌвЊЗРжЙШкзЪХЬЕФбЙСІзЊЛЏЮЊМлИёЯТЕјЕФЭЦЖЏСІЁЃНёФъДѓСПЕФШкзЪХЬЖМНЋдк4дТШЋВПЕНЦкЃЌЕјМлЫ№ЪЇЁЂзЪН№жмзЊбЙСІвдМАБЏЙлЕФаФЬЌЃЌЛђЪЧДђЦЦЕБЯТЦНКтЕФживЊгевђжЎвЛЁЃ4дТИжЬњЪаГЁРћЖрЕФвђЫиЫЦКѕВЛЖрЃЌБЪепФмЯыЕНЕФЃЌЪзЯШЪЧЪЕМЪашЧѓЛЗБШНЋЛсгаУїЯдЕФдіСПЖдИжМлгавЛЖЈЕФжЇГХЁЃ3дТДѓЖрЪ§ЪБМфаэЖрЙЄЕиЛЙУЛгаЖЏЙЄЃЌвЛаЉжЦдьвЕвВдкж№ВНИДЙЄжаЃЌЕНСЫ4дТЛљБОШЋПЊЙЄСЫЃЌгУИжСПНЋБШ3дТЛсгаИіЯджјдіГЄЃЌашЧѓдіГЄЕФЫйЖШКЭОјЖдСПвЊДѓгкЙЉИјЕФЯргІБфЛЏЃЌЫљвдЃЌдквЛЖЈГЬЖШЩЯЛЙФмЬсеёЪаГЁаХаФЃЌгаЯожЇГХИжМлдЫааЁЃЦфДЮЪЧУмЧаЙизЂСНЛсейПЊЪБМфЃЌШчЙћЪЧ4дТжаЯТбЎЛђ5дТЩЯбЎЃЌЛђаэЛсгавЛаЉРћКУеўВпГіЬЈЃЌЬсеёЪаГЁЁЃЛЙгаЃЌвЛЕЉВПЗжКЃЭтвпЧщГіЯжЙеЕуЃЌБЏЙлЧщаїЛђдквЛЖЈГЬЖШЩЯГіЯжЛ§МЋБфЛЏЃЌвВгаРћгкдіЧПЪаГЁаХаФЁЃзюКѓЪЧЃЌШчЙћ4дТИжМлГіЯжНзЖЮадЕФПьЫйЁЂДѓЗљЯТЕјЃЌДѓИХТЪПЩФмЛсв§ЗЂНзЖЮадЕФЗДЕЏЁЃзмжЎЃЌ4дТИжЬњЪаГЁЕФЛљБОУцбЙСІЫфНЋгаЫљЛКНтЃЌЕЋКЃЭтвпЧщТћбгДјРДЕФжюЖрбЙСІНЋНгѕрЖјжСЃЌИжЬњЪаГЁНЋИКжиЯТааЃЌВйзїЩЯМШвЊЛ§МЋзЅзЁМОНкадЭњМОвдМАБЛвжжЦЕФашЧѓЪЭЗХДјРДЕФГіЛѕЛњЛсЃЌИќвЊЗРЗЖЭтВПРћПеРлЛ§ДЋЕМЖјжСЕФЗчЯеЁЃ

ЖўЁЂШ§дТЗнЙњФкЬњКЯН№ЪаГЁзпЪЦЛиЙЫ

ЙшЬњЪаГЁЃК3дТЙшЬњЪаГЁЮЌГжШѕЪЦЃЌЪаГЁМлИёЕЭЬНжСГЩБОЯпКѓЃЌж№НЅЛжИДжСЦНЮШЃЌЪаГЁГЩНЛМлИё72ЙшЬњздШЛПщДг5200дЊ/ЖжЯжН№ГіГЇвЛТЗДђЕН4900дЊ/ЖжЯжПюГіГЇЃЌГЩНЛМлИёвЛжБЮДгаЦ№ЩЋЁЃИжГЇеаБъМлИёЕЭЬНЃЌ3дТжїСїИжГЇеаБъМлИёдк5800дЊ/ЖжеЙПЊЃЌГіПкЗНУцЃЌЯрНЯгк1-2дТгаЫљКУзЊЃЌГіПкСПдіЖрЃЌЯТгЮашЧѓЕФКУзЊЃЌДйЪЙГЇМвПтДцЯћКФМгЫйЃЌ3дТЩЯбЎГЇМвПтДцСП40ЭђЖжзѓгвЃЌЕН3дТЮВПтДцСПвбОНЕжС20ЖрЭђЖжЃЌжааЁаЭГЇМвПтДцНЕжСЕЭЮЛЃЌаХаФКУзЊЃЌМгЩЯЪаГЁЕЭМлзЪдДвВдкБЛЯћКФЃЌИіБ№ЧјгђБЈМлж№НЅМсЭІЦ№РДЃЌНижЙжСдТФЉЃЌЪаГЁжїСї72ЙшЬњБЈМл5200-5300дЊ/ЖжЃЌ75ЙшЬњБЈМл5500-5600дЊ/ЖжЃЌЙшЬњЯжЛѕМлИёЛљБОвбОДЅЕзЃЌЖЬЦкФкМлИёвдЮШЖЈЮЊжїЃЌИіБ№ЧјгђПЩФмЛсе№ЕДЁЃ3дТИжГЇеаБъдк5800-5850дЊ/ЖжжЎМфеЙПЊЃЌЪаГЁЯТааЃЌеаБъМлИёвРОЩЪЧГЪЯжЧАИпКѓЕЭЕФЧїЪЦЃЌеаБъеЙПЊЫйЖШЛКТ§ЃЌПтДцСПЮЌГждкЯрЖдИпЮЛЃЌИжГЇВЩЙКбЙМлвтдИНЯЧПЃЌМгЩЯЪаГЁвЛжБЮЌГждкШѕЪЦЃЌИжГЇжїЖЏадЧПЃЌ4дТИжГЇеаБъдЄМЦвВЛсГЪЯжЧАИпКѓЕЭЕФОжУцЃЌФПЧАвбОГіРДЕФИжГЇЩГИж5700дЊ/ЖжЃЌжааХЬЉИЛ5650дЊ/ЖжЃЌЯцИж5630дЊ/ЖжЃЌМлИёж№ВНЕЭЬНЁЃ2020Фъ3дТЕїбаЭГМЦШЋЙњЙшЬњжїВњЧјЦѓвЕдМ128МвЃЌ3дТШЋЙњЙшЬњВњСПЮЊ42.17ЭђЖжЃЌНЯ2дТМѕЩй7082ЭђЖжЃЌНЯШЅФъЭЌЦкНЕ3.15ЭђЖжЃЈ2019Фъ3дТЙшЬњВњСП45.32ЭђЖжЃЉЁЃ2020Фъ3дТЗнжїВњЧјВњСПЗжБ№ЮЊЃКИЪЫрЕиЧј3.73ЭђЖжЁЂФўЯФЕиЧј5.98ЭђЖжЁЂЧрКЃЕиЧј7.84ЭђЖжЁЂФкУЩЙХЕиЧј16.31ЭђЖжЃЌЩТЮїЕиЧј7.17ЭђЖжЃЈзЂЃКВњСПОљКЌЬиЪтЙшЬњСПЃЉЁЃ3дТжїВњЧјВњФмРћгУТЪЃЈПЊЙЄТЪЃЉЗжБ№ЮЊЃКИЪЫр58.51%ЁЂФўЯФЕиЧј31.65%ЁЂЧрКЃЕиЧј45.69%ЁЂФкУЩЙХЕиЧј72.87%ЃЌЩТЮїЕиЧј48.71%ЁЃЫФдТдЄМЦЙшЬњВњСПЛЙЛсгаНјвЛВНЯТНЕЧїЪЦЃЌжїВњЧјФкУЩЙХЧјгђаЁГЇЙиЭЃНЯЖрЃЌЦфЫћЧјгђДэЗхЩњВњЃЌФўЯФЧјгђДѓе§вдМАвјКгТЏзгЭЃВњЃЌвВНЋЛсгАЯьдТВњ1ЭђЖрЖжЁЃ3дТЫфШЛШЋЧђвпЧщТћбгЃЌЕЋЪЧЙњФкГіПкашЧѓЖдБШ1дТ2дТУїЯдКУзЊЃЌОнКЃЙиЪ§ОнЯдЪОЃЌ2020Фъ1-2дТЙшЬњРлМЦГіПкСП13897.88ЖжЃЌЯрНЯгкШЅФъЭЌЦкМѕЩй63330.673ЖжЃЌ3дТГіПкЪ§СПДѓИХТЪЪЧГЪЯжЩЯеЧЧїЪЦЕФЃЌдЄМЦНЋЛсдк3ЭђЖжзѓгвЁЃ

ЙшУЬЪаГЁЃК3дТЙњФкЙшУЬКЯН№ГЪЯжДЅЕзЗДЕЏжЎЪЦЃЌгЩгкКЃЭтвпЧщЕФж№ВНМгжиЃЌЪЙЕУФЯЗЧЕШУЬПѓжївЊЙЉгІЙњГіПкЪмЯоЃЌЙњФкУЬПѓБЈМлГіЯжБЉеЧЃЌИіБ№ПѓжжвЛИідТРлЛ§еЧЗљДя20дЊ/ЖжЖШЃЌЭЌбљЙшУЬКЯН№МлИёеЧЗљдкЧЇдЊзѓгвЃЌЕЋЙшУЬИпМлднЮДЭъШЋЪмИжГЇНгЪмЃЌ4дТИжеаЫфВПЗжИжГЇВЩМлеОЩЯ7000дЊ/ЖжвдЩЯЃЌЕЋгЩгкКгИжМЏЭХЕШДѓГЇ3дТеаБъНЯЭэЃЌ4дТеаБъШдЭЯбгжСЧхУїНкКѓеЙПЊЃЌгЩгкЦкЛѕХЬУцМАФЯЗЧПѓЩНДцдкНЯДѓЕФВЛШЗЖЈадЃЌИжГЇ4дТЭЌбљВЩШЁЩйСПЖрДЮВЩЙКЗНАИЃЌЪЙЕУЙшУЬГЇМвЖдгкИпПѓМлЭЌбљНЯЮЊГйвЩЃЌ3дТШЋЙњЙшУЬВњСП765710ЖжЃЌЛЗБШ2дТМѕ0.58%ЃЌЭЌБШ2019Фъ3дТВњСПМѕ1.59%ЁЃЙњФкЙшУЬББЗНЯжН№ГіГЇМлИёМЏжадк6850Ѓ7000дЊ/ЖжЃЌФЯЗНГіГЇМлдк6900Ѓ7100дЊ/ЖжЃЌЖЋШ§ЪЁБЈМлдк7000-7100дЊ/ЖжЃЌFeMn60Si14ЪаГЁДјЦББЈМлдк6050-56150дЊ/ЖжЁЃДгЩЯгЮУЬПѓдСЯЗНУцРДПДЃЌгЩгкФЯЗЧвпЧщЮЪЬтЃЌЕМжТУЬПѓЗЂдЫЕФднЭЃЃЌЙњФкУЬПѓЩЬБЈМлНгСЌЩЯЕїЃЌЕўМгКЯН№БЈМлЕФзпИпЃЌФЯЗЧАыЬМЫсМлИёгЩдТГѕзюЕЭ32дЊ/ЖжЖШеЧжСдТФЉ50дЊ/ЖжЖШЃЌЕЅдТеЧЗљДя18дЊ/ЖжЖШЃЌЧв5дТКЃЭтЦкЛѕБЈХЬЭЌбљЭЃжЭЃЌдБОЪаГЁЖдгк5дТБЈМлШдГжгаНЯДѓПЩФмЯТЕїЕФЙлЕуЃЌЕЋФПЧАРДПДЃЌгЩгк3дТЕзЦкЛѕОЭвбОднЭЃЗЂЫЭЃЌЫфЙњФкИлПкгаНЯДѓЕФЯжЛѕПтДцЃЌЕЋУЬПѓЩЬгаЯЇЪлзДЬЌЃЌЪЙЕУЪаГЁУЬПѓМлИёећдТГЪЯжЛьТвзпИпЕФзДЬЌЁЃДгЯТгЮИжГЇЗНУцРДПДЃЌгЩгк3дТВПЗжББЗНИжГЇВЩЙКНЯЭэЃЌ4дТВЩЙКШдгаЭЯбгЃЌЕЋДг3дТЕзвбОЖЈМлЕФИжГЇВЩМлРДПДЃЌвбОЛиЩ§ЕН2дТ7000дЊ/ЖжвдЩЯИпЮЛЃЌгЩгк3дТЕзЪаГЁУГвзЩЬМАИжГЇЭЌЪБбЏЛѕЃЌЪЙЕУЪаГЁашЧѓПДЦ№РДНЯКУЃЌЕўМгУЬПѓМлИёЕФзпИпЃЌГЇМвЗНУцБЈМлЭЌбљНЯЮЊМсЭІЃЌЕЋВПЗжУГвзЩЬдђгЩгкдк5800дЊ/ЖжЖкЛѕНЯЖрЃЌ3дТЕздђбЁдё6800дЊ/ЖжИННќХзЪлЯжЛѕЃЌЪЙЕУ3дТЕзЪаГЁСуЪлМлИёднГЪЯжГхИпХЬећЬЌЪЦЁЃ

УЬЬњЪаГЁЃКШ§дТЗнУЬЬњећЬхГЪVзжаЭзпЪЦЃЌгЩгкздЪмвпЧщгАЯьЪаГЁЛКГхвЛЖЮЪБМфЃЌИлПкМАИїЕидЫЪфИњЩЯЃЌЗЂдЫЮЪЬтВЛЫЦЧАЦкГдНєЃЌЧвдЫЗбЯрНЯгаУїЯдЕФНЕЕЭЃЌдйЯТгЮИжГЇМьаоЦЕЗЂЃЌЖдгкКЯН№ашЧѓУїЯдМѕШѕЃЌВЩЙКНкзрЗХЛКЃЌЪаГЁСуЪлГЩНЛЧхЕЃЌЩЯгЮдСЯУЬПѓвВЭЌбљФбвджЇГХЃЌИпУЬМлИёГжајзпШѕЃЌЯрНЯЖјбдЃЌжаЕЭУЬБЈМлНЯЮЊМсЭІЃЌВПЗжГЇМвдкНЛИЖЧАЦкЖЉЕЅЃЌЕЭМлГіЛѕвтдИНЯЕЭЁЃДгцЉцЉРДГйЕФКгББДѓаЭИжГЇЧУЖЈШ§дТЗнЕФМлИёРДПДЃКИпУЬ5500дЊ/ЖжЃЌЛЗБШЯТЕї1100дЊ/ЖжЃЛжаУЬЃЈC2.0ЃЉЮЊ8800дЊ/ЖжЃЌЛЗБШЯТЕї600дЊ/ЖжЃЛЕЭУЬЃЈC0.7ЃЉ9450дЊ/ЖжЃЌЛЗБШДѓЗљЯТДь2050дЊ/ЖжЃЌМлИёМБзЊжБЯТЁЃСйНќжабЎЃЌЪмКЃЭтвпЧщЯћЯЂЕФРЉЩЂЃЌУЬПѓЮХЗчЖјЖЏЃЌМлИёГіЯжЩЯЕїЃЌВПЗжвтЪЖЕНКѓЦквпЧщгАЯьЗтХЬВЛБЈЃЌАФПщЩЯЕїжС40дЊ/ЖжЖШзѓгвЃЌФЯЗЧАыЬМЫсГЩНЛдк36дЊ/ЖжЖШзѓгвЃЌ65ИпУЬЪаГЁгЩгкПтДцЩагаЃЌГіЛѕВЛМАдЄЦкЃЌГіГЇМлИёЪдЬНадЕїећЕН5400-5500дЊ/ЖжЃЌжаУЬМлИёЕїжСГіГЇЯжПю7800дЊ/ЖжзѓгвЃЌЕЭУЬЃЈC0.7ЃЉГіГЇЕїећжС9200дЊ/ЖжЁЃСйНќдТЕзЃЌдкФЯЗЧвпЧщгАЯьЯТЕФУЬПѓГжајЗЂНЭЃЌдСЯУЬПѓМлИёМІбЊЪНГхИпЃЌЬьНђИлАФПщБЈМлвЛЖШИпжС60дЊ/ЖжЖШЃЌФЯЗЧАыЬМЫсГЩНЛвВдк50дЊ/ЖжЖШзѓгвЃЌЩНЮїДѓГЇЮЊМѕЧсЯњЪлбЙСІзд2020Фъ4дТ1ШеЦ№дйЭЃВњвЛЬЈИпТЏЃЌВПЗжГЇМвБЈМлЛьТвЩЯЕїЃЌ65ИпУЬИпжС6600дЊ/ЖжЃЌЕЋгаМлЮоЪаЃЌИпМлГЩНЛбЙСІНЯДѓЁЃжаЕЭУЬМлИёЯрНЯЦНЮШЃЌМлИёЦ№ЗќБфЖЏНЯаЁЁЃ

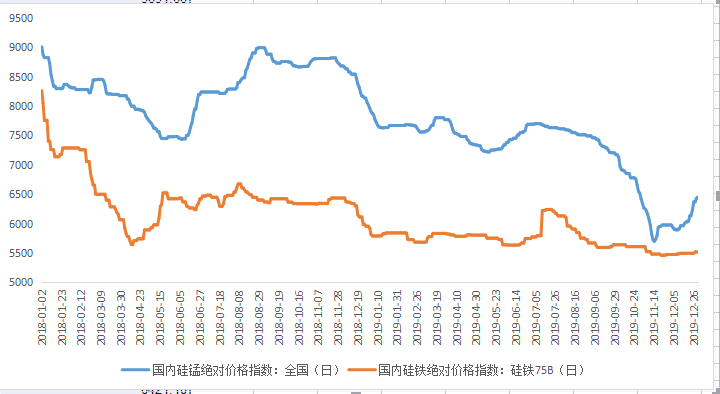

ЭМ2ЃКЙњФкЦеЭЈКЯН№ЪаГЁМлИёзпЪЦЭМЃЈЪ§ОнРДдДЃКИжСЊЪ§ОнЃЈMysteelDataЃЉЃЉ

УЬПѓЪаГЁЃК3дТУЬПѓвРЭаЙњФкКкЩЋХЬУцИДЫеЃЌДЅЕзаЁЗљЩЯЬНКѓЃЌдкЙњМЪвпЧщБЌЗЂгАЯьЯТЃЌДѓЗљРеЧЁЃдТГѕЃЌИжеаТфЖЈЃЌГЇМвАДЕЅВЩЙКЃЌЕЋећЬхЪаГЁвРШЛДІгкЙњФквпЧщЛКНтКѓЕФЛиИДНзЖЮЃЌЪаГЁгЩгкзЪН№ЁЂПтДцЕШбЙСІЃЌЕЭМлзпЛѕЧщПіВЛМѕЁЃдТжаЃЌЙњФкНјШыИДЙЄКѓЕФВЩЙКНзЖЮЃЌКкЩЋХЬУцж№ВНИДЫеЃЌЙшУЬЦкЛѕДјЖЏЯжЛѕРеЧЃЌГЇМвЧАЦкПїЫ№КѓЃЌдТжаБЈМлЩЯааЃЌУЬПѓБООЭГЩБОЕЙЙвЃЌНшЪЦЭІМлЃЌЯжЛѕУЬПѓЩЯЕї2дЊ/ЖжЖШЃЌдТФЉФЯЗЧеўИЎаћВМЭЃвЕ21ЬьЃЌПѓЩНШЗШЯЙиЭЃЃЌЙшУЬЦкЛѕХЬУцДђТњдЄЦкЃЌЙњФкУЬПѓШБЛѕЧщаїДјЖЏЪаГЁМлИёУЭеЧЃЌгЩгквЛМОЖШЃЌжааЁУЬПѓЩЬзпЛѕашЧѓНЯДѓЃЌИлПкЛѕШЈгњЗЂМЏжаЃЌГЇМввщМлФмСІЕЭЃЌИжеагжГіЯжЙлЭћЃЌВЛЖЯЩйСПГЩНЛЭЦЖЏМлИёВЛЖЯГхИпЁЃНижЙ3дТ31ШеЃЌMysteelЬьНђИлАФПщЦЗХЦЯжЛѕжИЪ§БЈ53.4дЊ/ЖжЖШЃЌНЯЩЯдТеЧ14.99дЊ/ЖжЖШЃЌФЯЗЧАыЬМЫсЦЗХЦЯжЛѕжИЪ§БЈ50дЊ/ЖжЖШЃЌНЯЩЯдТеЧ15.66дЊ/ЖжЖШЃЌМгХюПщЦЗХЦЯжЛѕжИЪ§БЈ51.1дЊ/ЖжЖШЃЌНЯЩЯдТеЧ16.04дЊ/ЖжЖШЃЌФЯЗЧИпЬњЦЗХЦЯжЛѕжИЪ§БЈ40.78дЊ/ЖжЖШЃЌНЯЩЯдТеЧ11.34дЊ/ЖжЖШЁЃ

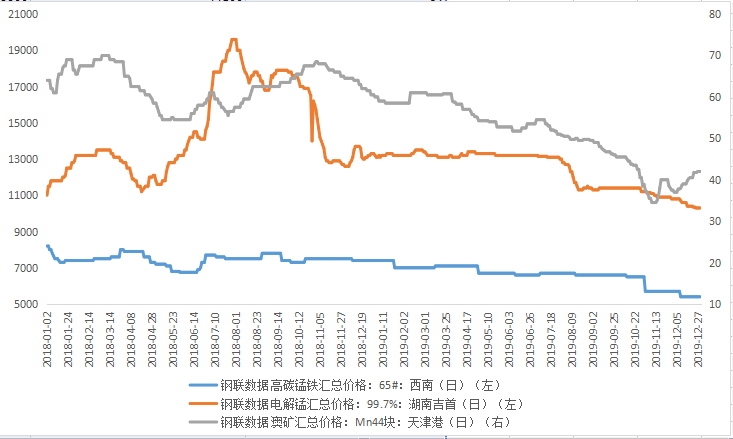

ЭМ3ЃКЙњФкЦеЭЈКЯН№ЪаГЁМлИёзпЪЦЭМЃЈЪ§ОнРДдДЃКИжСЊЪ§ОнЃЈMysteelDataЃЉЃЉ

ЗАЪаГЁЃК2дТЗАКЯН№ЪаГЁЪмвпЧщгАЯьЃЌКўББЕиЧјЗтЫјЃЌШЋЙњЮяСїВЛГЉв§ЗЂМлИёЩЯеЧЃЌЕЋЪЕМЪГЩНЛЪ§СПВЂВЛЖрЃЌЫцзХЪаГЁРфОВЃЌИжГЇПтДцЮЪЬтБЌЗЂЃЌНјШы3дТЃЌИжеаЪБМфбгКѓЃЌИжеаЪ§СПУїЯдЯТНЕЃЌжїСїЩњВњЦѓвЕ2дТБООЭМѕСПгаЯоЃЌЧАЦкЖЉЕЅОљвбЭъГЩЃЌУГвзЩЬзпЕЭЙ§ГЬжаНгЛѕВЂВЛЛ§МЋЃЌГЇМвПтДцГіЯжЃЌЕЋдТжаЭІМлЧщаївРШЛЪЧдкЕФЃЌЫцзХКўББЧјгђЗХПЊЃЌЧјгђГЇМвГіЛѕвтдИЧПЃЌБООЭВЛКУЕФашЧѓЖЫбЁдёУцРЉДѓЃЌЗАЕЊКЯН№ОКМлбЙСІУїЯдЗХДѓЃЌМлИёЛиТфжСдТЕзЕФГаЖв14.2-14.3ЭђдЊЃЌГЇМвПїЫ№бЯжиЃЌВПЗжГЇМвбЁдёКцТЏБмЯеЁЃНижЙ31ШеЃЌЦЌЗАБЈМл9.3-9.6ЭђдЊ/ЖжЃЌЯТЕї0.1ЭђдЊ/ЖжЃЌЗАЬњБЈМлКЌЫА9.8-10.1ЭђдЊ/ЖжЃЌЯТЕї0.35ЭђдЊ/ЖжЃЌЗАЕЊКЯН№БЈМлКЌЫА14.2-14.6ЭђдЊ/ЖжЃЌЯТЕї0.8ЭђдЊ/ЖжЁЃЙњМЪЪаГЁдТЕз80ЗАЬњБЈ22-23.65УРдЊ/ЧЇПЫЗАЃЌЮхбѕЛЏЖўЗАБЈМл5.05-6.1УРдЊ/АѕЗАбѕЃЌелЙњФкЮхбѕЛЏЖўЗА7.76-9.37ЭђдЊ/ЖжЃЌ50ЗАЬњ7.78-8.37ЭђдЊ/ЖжЃЌЗАЕЊКЯН№11.99-12.89ЭђдЊ/ЖжЁЃФПЧАЗАКЯН№ЕФжеЖЫТнЮЦИжЪаГЁвРШЛДІгкИпПтДцНзЖЮЃЌ4дТЪмЙњМЪвпЧщгАЯьЃЌИДЫеФбЖШНЯДѓЃЌећЬхШЅПтбЙСІВЂВЛРћгкТнЮЦИжЕФМлИёИДЫеЃЌДгТнЮЦИжВњСПРДПДЃЌвВдкж№ВНЩЯеЧЃЌЕЋгыШЅФъ4дТЯрБШвРШЛгаЫљВюОрЃЌЖјЗАКЯН№здЩэВњСПдкШЅФъЯТАыФъЕФЩЯеЧКѓЃЌЕБЧАВњСПвРШЛЦЋИпЃЌЫфШЛНёФъУЛгаюъЬњЕФгАЯьЃЌЕЋЙЉгІЖЫШЗЪЕВЛЫуЩйЃЌЭЌбљИжГЇ4дТРћШѓЩЯааЕФПЩФмадвдМАПеМфЖМЪЎЗжгаЯоЃЌЖдгкЗАКЯН№дьГЩЕФбЙСІвВБиШЛЛсДЋЕМЃЌвђДЫЃЌзлКЯРДПДЃЌ4дТЙњМЪЪаГЁДјРДЕФПДПеЧщаїЃЌЙњФкжеЖЫЕФжЇГХгаЯоЃЌЗАКЯН№ЛЙНЋДІгкГабЙНзЖЮЁЃ

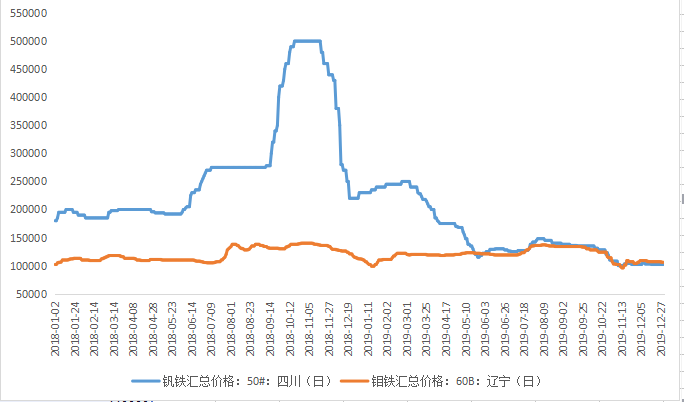

ЭМ4ЃКЙњФкЬижжКЯН№ЪаГЁМлИёзпЪЦЭМЃЈЪ§ОнРДдДЃКИжСЊЪ§ОнЃЈMysteelDataЃЉЃЉ

Ш§ЁЂЫФдТЗнЙњФкЬњКЯН№ЪаГЁзпЪЦдЄВт

ЙшЬњЪаГЁЃКЙшЬњВњСПЯТЛЌЃЌЯТгЮашЧѓГЪЯждіГЄЧїЪЦЃЌМгЩЯЪаГЁПтДцСПЯТНЕЃЌЪаГЁЕЭМЖзЪдДж№ВНЯћКФДљОЁЃЌАВбєЁЂФкУЩЙХЧјгђВПЗжЪаГЁВЮгыепаФЬЌКУзЊЃЌгкНќЦкгаЬсМлЕФЯыЗЈЃЌБЈМлЬсеЧ50-100дЊ/ЖжЃЌЕЋгЩгкФПЧАИжГЇеаБъЛЙЮДеЙПЊЃЌЪЕМЪГЩНЛЩаЮДИњЩЯЃЌБЈМлЩЯЕїднЪБЮогАЯьЃЌзлКЯРДПДЃЌдк4дТИжГЇеаБъНсЪјЃЌГЇМвПтДцНЋЛсЛљБОЯћКФЃЌЖјжїВњЧјГЇМвПЊЙЄЧщПіЖЬЦкФкЙРМЦВЛЛсгаЬЋДѓБфЛЏЃЌШеВњЮЌГждк13000ЖжЩЯЯТЃЌЙЉгІаЁЗљЪееЃЌЪаГЁМлИёБфЖЏПЩФмЛсдк4дТжаКѓбЎзѓгвЁЃ

ЙшУЬЪаГЁЃК4дТЙшУЬМлИёШдНЋИпЮЛВЈЖЏЃЌЕЋЪЧЗёМЬајгаЩЯГхЖЏСІдђШдашЙлВьФЯЗЧЗЂдЫЮЪЬтЕФНтОіГЬЖШЃЌДгФПЧАРДПДЃЌгЩгкФЯЗЧвпЧщЮЪЬтЃЌШЫЙЄЁЂдЫЪфЁЂЗЂДЌЕШднФбТэЩЯЛжИДжСе§ГЃзДЬЌЃЌФПЧАНігавЛЯпПЩФмдЫГіЕФОЭЪЧдБО3дТ26ШевбОзАДЌвЛАыЕФУЬПѓЯжЛѕЃЌгЩгкПѓвбЩЯДЌЃЌЕЋЪмЙиБееўВпЃЌШддкУЊЕиЦЏСїЃЌЖдгкПѓжїРДЫЕЫ№ЪЇНЯДѓЃЌЫфЙњФкВПЗжШЫЪПдЄЦкФЯЗЧЯожЦЮЪЬтЛсЫцзХЪБМфж№ВННтГ§ЃЌЕЋФПЧАЙњФкЯжЛѕУЬПѓБЈМлвбОеЧжСИпЮЛЃЌЫфГіЯжВПЗжбЁдёИпЮЛЬзЯжЕФЩЬМвЃЌЕЋВПЗжДѓаЭЩЬМвШдПДКУКѓЦкФЯЗЧЙЉгІНєеХЯдЯжЮЪЬтЃЌБэЪОЫцзХЙњФкИлПкЯжЛѕЕФЯћКФЃЌФЯЗЧУЬПѓНєеХНЋдк4дТжаЯТбЎдйДЮБЌЗЂЁЃзлКЯРДПДЃЌдк4дТжаКѓЦкЃЌЪЙгУИпМлПѓЕФГЇМвГЩБОНЋДяЕНФъФкИпЮЛЃЌЫфЯТгЮИжВФМлИёДцдкНЯДѓВЛШЗЖЈадЃЌЕЋЫцзХИжГЇВњСПЕФдіМгЃЌЪЕМЪашЧѓЛсж№ВНКУзЊЃЌЫфПЩФмЛсгаЦкЛѕНЛИюПтЯжЛѕМАУГвзЩЬГжгаЯжЛѕЬзЯжЕФГхЛїЃЌЕЋЫцзХЩњВњГЩБОЕФж№ВНзпИпЃЌЙшУЬЯТЗНПеМфЕФжЇГХНЋж№ВНМгЧПЃЌЕзВПМлИёж№МЖЬЇЩ§ЃЌЩЯГхИпЖШашвЊФЯЗЧЪТМўРДОіЖЈЃЌЕЋЯТЗНЕФЕзВПМлИёвбОНЅНЅРЮЙЬЁЃ

УЬЬњЃКЫФдТЗнУЬЬњИжеавбОТНајНјГЁЃЌКгББДѓГЇЛЙЮДгаЖЏОВЃЌГЇМветБпБэЯжвВЦЋНїЩїЃЌЩНЮїДѓГЇжИЕММлГйГйЮДЖЈЃЌЫфгажааХЬЉИЛМАИіБ№ИжеаМлИёТфЖЈЃЌЕЋдкЕБЧАФЯЗЧЪТМўгАЯьЕФВЛШЗЖЈЯТЃЌУЬПѓМАЙшУЬХЬУцМлИёЕФВЈЖЏадНЯДѓЃЌИпУЬзпЪЦвВФбвдгаЖЈадЁЃЕЋОЭЪаГЁЙЉИјетПщРДПДШ§дТЗнгаИіБ№ЧАЦкЭЃВњЕФЛжИДЩњВњЃЌвВгаВПЗжЦѓвЕвђЮЊЯњЪлЮЪЬтНЕЕЭИККЩЛђМьаоЃЌЫФдТЗнЩНЮїДѓГЇМьаовЛЬЈТЏзгЃЌИпУЬЪаГЁЕФећЬхЙЉИјЛЙЪЧгаМѕЩйЃЌЧвдкИпМлПѓЕФжЇГХЯТЃЌГЩБОНЋДІгквЛИіИпЮЛЁЃЫФдТЗнИжЬњЪаГЁЛљБОУцбЙСІЫфгаЫљЛКНтЃЌЙњФкЕФЙЄЕиЛљБОПЊЙЄЃЌЕЋЪЧКЃЭтвпЧщТћбгЕФжюЖрбЙСІНгѕрЖјРДЃЌКѓЦкВЛШЗЖЈвђЫиНЯЖрЁЃ

УЬПѓЃК3дТУЬПѓЪаГЁЧщаїЛЏбЯжиЃЌЪаГЁГфТњзХдЄЦкадвдМАВЛШЗЖЈадЃЌЕМжТПѓМлЫфШЛУїЯдЩЯааЃЌЕЋвРШЛШБЩйОіЖЈадЕФжЇГХЃЌБОТж4дТИжеаНЋШУИїЗНЛиЙщЯжЪЕЁЃ4дТЪаГЁЛЙНЋЪмаТЯћЯЂЕФВЛГхЛїЖјЕїећЃЌЕЋзюжеЛЙЪЧвЊПДЙшУЬГЇМвдкБОТжааЧщЯТЖдВњСПашЧѓСПЕФЕїећЃЌКЃЭтЕквЛТжЗтЫјНсЪјКѓЃЌПѓЩНЕФБЈМлвВНЋЗДРЁдкЙњФкУЬПѓЩЯЃЌИжМл4дТЕФВЈЖЏвВНЋгАЯьЙњФкЕФдЄЦкЃЌвђДЫЃЌ4дТЪаГЁдкФПЧАИпЮЛЩЯНЋШчКЮЕїећВЛШЗЖЈадЙ§ДѓЁЃ

д№ШЮБрМЃК021-26093218ВщзєЖА

зЪбЖМрЖНЃК021-26093218ВщзєЖА

Утд№ЩљУїЃКMysteelСІЧѓЪЙгУЕФаХЯЂзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЂВЛБЃжЄЦфЪЧЗёашвЊНјааБивЊБфИќЁЃMysteelЬсЙЉЕФаХЯЂНіЙЉПЭЛЇОіВпВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇОіВпЕФжБНгНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыMysteelЮоЙиЁЃБОБЈИцАцШЈЙщMysteelЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉMysteelПЭЛЇздЩэЪЙгУЃЛБОЮФЮЊMysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЃЌЮДОMysteelЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋВЅЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ

[ИќЖрЯъЯИЪ§ОнЃЌЧыЪЙгУИжСЊЪ§Он]