|

分类 |

比上期增长 |

||||

|

比重% |

数量 |

幅度% |

|||

|

200系 |

18435 |

7.88 |

909 |

5.19 |

|

|

300系 |

125146 |

63.98 |

-1539 |

-1.21 |

|

|

400系 |

71063 |

28.14 |

4650 |

7.00 |

|

|

合计 |

214644 |

54.29 |

4020 |

1.91 |

|

|

200系 |

9321 |

5.16 |

101 |

1.10 |

|

|

300系 |

150600 |

83.34 |

-12482 |

-7.65 |

|

|

400系 |

20791 |

11.51 |

-1027 |

-4.71 |

|

|

合计 |

180712 |

45.71 |

-13408 |

-6.91 |

|

|

200系合计 |

27756 |

7.02 |

1010 |

3.78 |

|

|

300系合计 |

275746 |

69.75 |

-14021 |

-4.84 |

|

|

400系合计 |

91854 |

23.23 |

3623 |

4.11 |

|

|

395356 |

100 |

-9388 |

-2.32 |

||

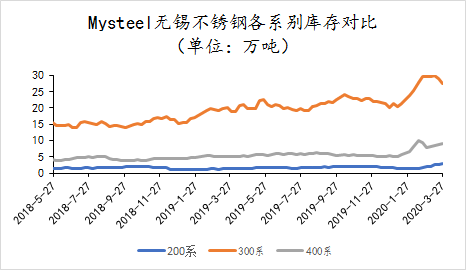

2020年3月27日旧口径无锡不锈钢库存总量395356吨,较上期下降2.32%,冷轧214644吨,较上期上升1.91%,热轧180712吨,较上期下降6.91%。

旧口径无锡不锈钢市场库存量较上期有了一定幅度下调,其中300系冷热轧降幅及400系热轧降幅较为明显。值得一提的是300系资源的持续消化与近阶段不锈钢行情加剧下探,钢贸商快速降低自身持资源,减少亏损保证月末资金流转有着较为明显的关联。400系热轧降幅一方面来自于钢厂前置库存对冷轧厂的交付,另一方面则多为流通领域持续消化。200系冷轧本身社会库存占比较低,加之但轧厂到港资源陆续入库呈现5.19%的增幅。但不容忽视的是,旧口径中尚未涉及大厂更多前置库存总量,故而整体库存消化仍面临较大考验。

|

2020年3月27日无锡地区新口径不锈钢库存统计分析表(单位:吨) |

|||||

|

分类 |

比上期增长 |

||||

|

比重% |

数量 |

幅度% |

|||

|

冷轧 |

200系 |

35266 |

11.27 |

3012 |

9.34 |

|

300系 |

203830 |

65.14 |

1700 |

0.84 |

|

|

400系 |

73813 |

23.59 |

5377 |

7.86 |

|

|

合计 |

312909 |

54.35 |

10089 |

3.33 |

|

|

热轧 |

200系 |

19181 |

7.30 |

931 |

5.10 |

|

300系 |

225443 |

85.77 |

-162 |

-0.07 |

|

|

400系 |

18221 |

6.93 |

-27 |

-0.15 |

|

|

合计 |

262845 |

45.65 |

742 |

0.28 |

|

|

200系合计 |

54447 |

9.46 |

3943 |

7.81 |

|

|

300系合计 |

429273 |

74.56 |

1538 |

0.36 |

|

|

400系合计 |

92034 |

15.98 |

5350 |

6.17 |

|

|

575754 |

100 |

10831 |

1.92 |

||

2020年1月3日起新口径无锡不锈钢库存统计纳入无锡五矿、中拓、合业、丰腾、众旺五个仓库。

2020年3月26日新口径无锡不锈钢库存总量575754吨,较上期上升1.92%,冷轧312909吨,较上期上升3.33%,热轧262845,较上期上调0.28%。

新口径统计中仅300/400系热轧库存呈现下降趋势,多因华东大厂先期304热轧资源持续消化及市场其他产地订单消化所致,而400系热轧占比较小,消化则主要因为钢厂前置库存对冷轧厂的交付。本期其他系别冷热轧均处于增量状态,其中200系冷轧增幅多为单轧厂二月201冷轧生产比例调高,市场代理不断接收港口新增库存为主。300系冷轧除去常规单轧厂持续供给市场之外,华东大厂热轧消化后以冷轧成品批量补足市场,且就该厂原材料采购方面消息反馈这样的态势将持续发生。400系冷轧增量则以大厂批量性到货及市场消化速度放慢为主要原因,200系热轧增量则多为钢厂前置增量。

虽然代理商户多以降库存为主,但本周市场消化情况较上周有放缓迹象,钢厂前置库存依旧偏高叠加宏观因素、海外疫情不锈钢去库存任务艰巨。

申明:本期新旧不锈钢库存统计趋势不同多为本网旧口径库存统计中钢贸商自有库存占比相对较高且新口径库存统计中个别大库体量性库存变动所致。