一、不锈钢

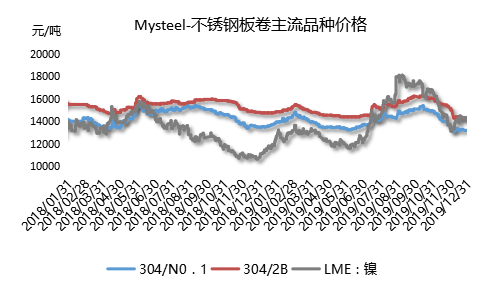

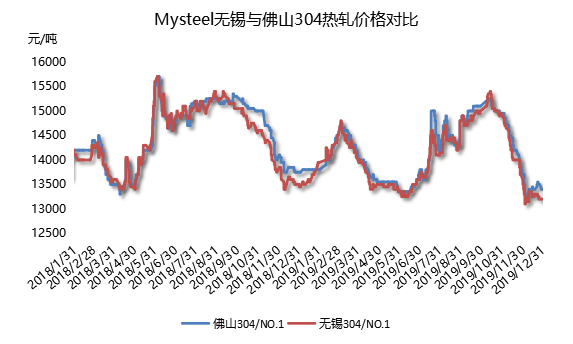

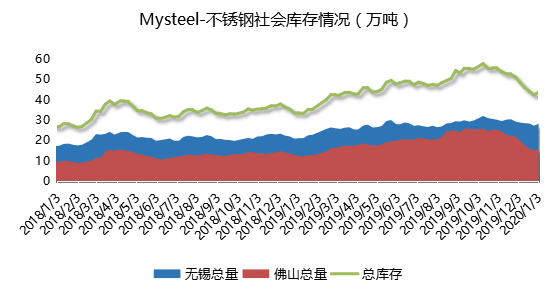

板卷价格:12月份不锈钢价格整体震荡下行,月初青山等钢厂开出年后304热轧大板期货盘价13300元/吨,四尺冷轧毛基13700元/吨,环比大幅下跌,加上年底企业资金回笼及清库存意愿较强,现货价格持续下探,304冷热轧环比11月底跌500元/吨,200系冷热轧环比小幅阴跌50元/吨;库存方面,年底锡佛两地市场社会库存出现大幅下降,目前我网样本内总库存43.69万吨,除市场代理及贸易商主动降库之外,华东某大型钢厂前置库存也在采取行动之后明显消化,主要过渡到冷轧厂;供应方面,12月国内32家钢厂粗钢总产量241.26万吨,环比11月份减少2.47%,而1月份春节前后国内钢厂集中有检修减产计划,排产总量预计210.33万吨,预计环比减少12.82%;1月份活跃交易日仅一周左右,成交相对冷清,但300系冷轧到货集中,库存有明显增加,现货报价已有阴跌态势,但热轧方面供需两方均表现偏弱,预计1月份钢价整体弱稳运行。

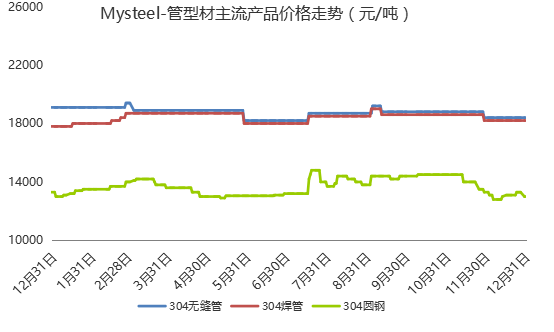

管型材市场:管材市场本月整体以震荡下行趋势运行为主。年末冲刺阶段,出货及库存压力持续影响市场心态。多以让利冲量销售为主。无缝管方面主流商户多反馈月中市场或有囤货操作,询单成交尚可,但至月末采购似乎又有转淡迹象,厂商多以该年度订单为主,个别订单任务较满的厂家已停止接单,今年订单完成即进入假期。焊管方面受出货情绪主导影响,月初主流厂商报价多有下调,利润压缩较多。但实际成交情况仍不如意,故因考虑成本,至月末报价已重归平稳。预计后期管材市场以弱稳为主。型材市场:型材方面市场月初受镍价影响报价略有上涨,但至月末需求难以支撑,市价再现下调趋势。圆钢方面前期出货情况尚可,管厂为完成订单仍有原料采购,但下旬随假期临近,采购步伐再次放缓,市场信心被削弱,让利操作又现。扁角槽钢市场整体企稳为主,接单情况较为一般,厂商调价积极性不高。线材方面库存挑战仍存,市场采购氛围不佳,出货难题持续困扰厂商。预计后期型材市场持稳运行可能较大。

不锈钢库存:据Mysteel我的不锈钢网样本统计,2020年1月3日无锡不锈钢库存总量28.13万吨,较11月29日统计减少3.70%;佛山不锈钢库存总量15.56万吨,较11月29日量减少29.05%,两地总量43.69万吨,总量环比减少14.57%。除市场代理及贸易商主动降库之外,华东某大型钢厂前置库存也在采取行动之后明显消化,主要过渡到冷轧厂。

二、镍系

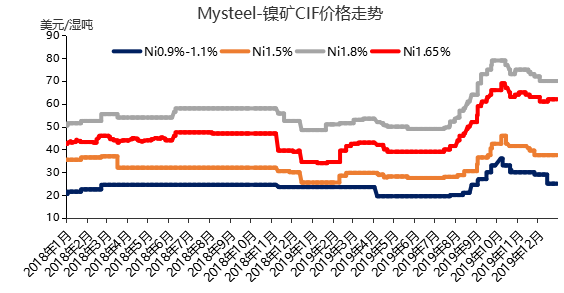

镍矿:据Mysteel调研,受印尼禁矿在即及菲律宾苏里高地区雨季影响,近期镍矿市场可流通货源较少,市场整体成交较为冷清。随着印尼镍矿出口检查结束,印尼镍矿石出口恢复,但多为前期已出售货物,市场可流通货源较少,月内贸易商挺价惜售为主,少数工厂因库存情况不佳有少量补库;但受高镍铁价格下跌影响,工厂采购意愿较低,加之华东某大型镍铁厂压价意愿较强,镍矿整体成交价格稍有下调。而随着印尼禁矿正式实施,国内市场镍矿供应减少,而铁厂预期投产增多,预计中高镍矿价格将出现上涨。

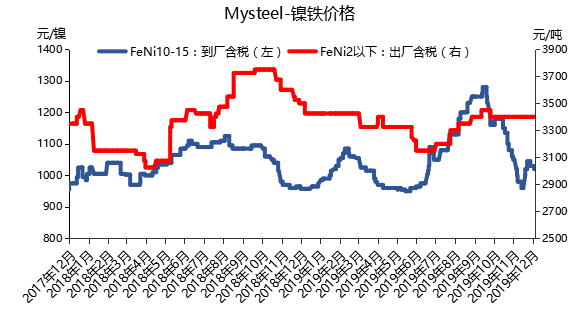

镍铁:月初,受镍价及不锈钢行情大幅走跌影响,镍铁厂报价下调,钢厂询价积极,华南某钢厂高镍铁询盘基准价950元/镍(到厂含税),另铬含量2%以上加10元/镍。但因高镍铁市场价格跌速过快,钢厂招标价格过低且触及部分RKEF工艺镍铁企业生产成本,镍铁厂出货意愿不强,华东某大型镍铁厂因库存较高连续两周在市场上大量出货,刺激市场看空情绪,高镍铁市场主流成交价跌至950-960元/镍(到厂含税)。月中,高镍铁市场主流成交价上调至1030-1050元/镍(到厂含税),300系主流钢厂询盘较少,而EF工艺生产成本仍在亏损线附近,镍铁厂惜售挺价更为坚定,且在近期镍铁厂集中检修和镍价上涨等利好因素支撑下,周内高镍铁报价仍在1050元/镍(到厂含税)以上,市场成交多以中小型特钢厂采购以及贸易商供货为主。月下旬,华南某大型不锈钢钢厂与华东某大型镍铁厂签单,签单量确定为7万吨,2月底前交期,最终结算价等年后看行情定,刺激市场看空情绪,钢厂和贸易商纷纷下调意向询价,镍铁厂成交价下调至1010元/镍(出厂含税)。月底,华北某钢厂高镍铁招标价975-985元/镍(到厂含税),975元/镍(到厂含税)已有成交;高镍铁市场主流成交价下调至980-1000元/镍(到厂含税),镍价跌破14000美元/吨关口,尤其是华南某大型不锈钢厂压价并大量签单后,镍铁厂挺价心态受挫,高镍铁市场成交价普遍下调;钢厂询价最低至965元/镍(到厂含税),已低至镍铁生产亏损线,工厂惜售挺价意愿更强。

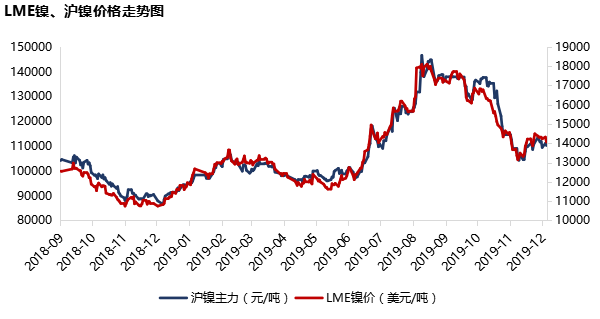

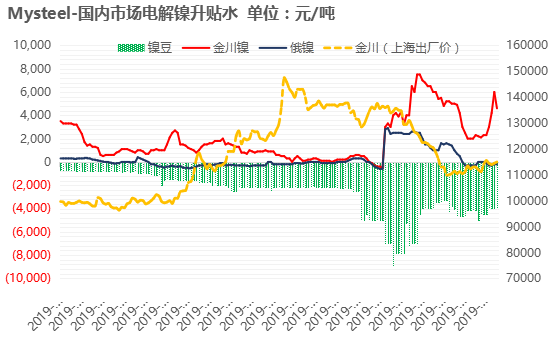

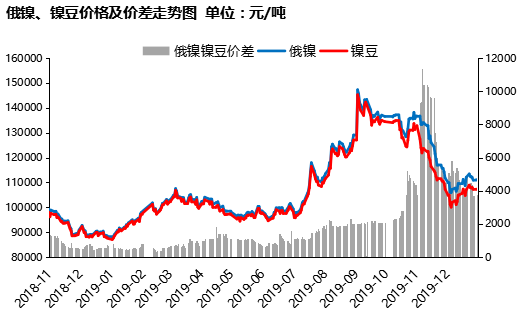

电解镍:12月LME镍价震荡上行,开盘13670美元/吨,运行区间12900-14510美元/吨,收盘于14060美元/吨,涨幅2.89%;沪镍主连亦震荡上行,开盘109520元/吨,运行区间103360-114090元/吨,收盘于112130元/吨,涨幅2.56%。本月镍价震荡上行,电解镍方面,受限于下游不锈钢厂行情弱势运行,对精炼镍原料采购有限,故本月精炼镍消费水平整体偏低,由于临近年底,部分终端月末开始节前备货采购,市场成交稍有好转,但主要以合金、铸造类型企业为主,故本月金川升水居高不下,月末时刻上海地区出现现货紧缺现象,个别贸易商绝对价出货,导致折算升贴水大幅上调,俄镍本月市场成交不佳,市场报价一度对沪镍01合约贴水至700元左右,下游未有大型企业大量拿货,库存下降缓慢。本月进口窗口关闭,无大量现货进入国内,月中时刻库存增加,主要为国内隐形库存转为显性库存。

镍豆:12月,沪镍合约与无锡盘主力合约价差持续缓慢缩窄,故市场镍豆贴水报价亦开始上调,但镍豆价格较俄镍价差仍较大,部分下游小型钢厂询价采购镍豆,且临近年底,下游新能源企业开始年底备货,导致本月镍豆库存缓慢下降,本月进口窗口关闭,未有大量镍豆现货进入国内,截止12月31日镍豆0.67万吨,较上月末下降0.3万吨。

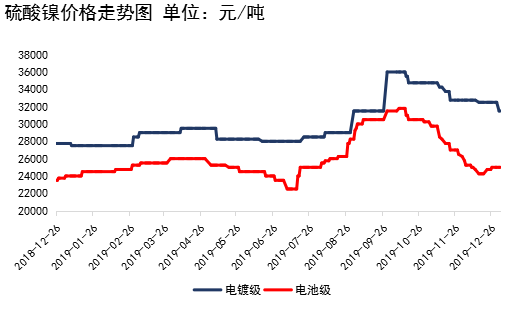

硫酸镍:本月电镀级硫酸镍市场均价为32500元/吨,电池级硫酸镍价格为24500元/吨。现新能源汽车补贴退坡当中,导致行情行情持续走弱,整个新能源汽车产业链步入“寒冬”当中,且暂未有明显好转迹象。现国产特斯拉汽车已交付中国用户,且已有下一步生产计划,对新能源产业信心有一定提振,当前来看三元电池依然是未来电动电池的较优的选择,硫酸镍需求前景依然向好,只是短期基数太小对镍价影响有限。

三、铬系

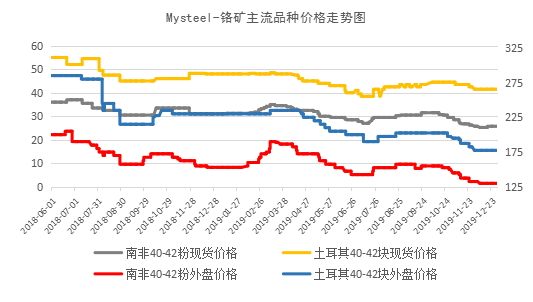

铬矿:12月国内铬矿现货行情整体弱势稳定现象。12月上旬,铬系市场持续低迷状态,临近年底对数企业资金面临困难导致铬矿价格继续走跌,价格难以抬头。进入12月中下旬,随着低价货源抛售完毕,冬季北方合金企业为冬储做准备,市场询盘采购明显增加,特别是南非系40-42%铬精矿以及南非原矿成交情况都之前有很大改善。随着港口铬矿贸易商挺价情绪逐渐浓厚,其他铬矿价格也止跌企稳。12月下旬,由于合金工厂成本成本增加,铬铁厂商纷纷表示不愿低价出货,且1月低微碳铬铁招标情况大涨千元,对铬矿价格形成一定支撑。港口铬矿因以南非系为主,合金工厂受成本制约对主流块使用越来越少,对主流块采购不如南非系积极,但近期工厂计划在假期前进行最后一轮备货,主流系铬矿询盘也较之前有所增加,成交价格也有所回暖。截止至12月31日,南非40-42%粉矿现货价格经过月初下调又回调至25.5-26元/吨度,土耳其40-42块现货报价为41-42元/吨度,土耳其46-48%粉现货价格调整为36-37元/吨度。12月铬矿期货外盘价格累计下调2-5美元/吨.12月上旬,国内铬系市场阴跌不断,下游铬铁零售价格下跌,南非主流供应商为了维护关系做出适当让步。经过长期出货不畅等影响,土耳其、南非系等期货价格下调2-5美元/吨。但是国内铬系人士对后市发展悲观情绪依旧,铬矿期货采购一直犹豫不决,难有实际进口采购。12月中下旬,随着国外进入假期,南非铬矿期货价格进入平静阶段,铬矿价格未做调整。且国内港口现货价格呈现止跌企稳,南非粉价格已然处于三年来历史低位,期货价格继续下调空间不大。截止至12月31日,南非系主流粉矿外盘价格暂时稳定在128-132美元/吨,土耳其40-42块外盘价在175-180美元/吨,土耳其46-48粉外盘价格200-205美元/吨。

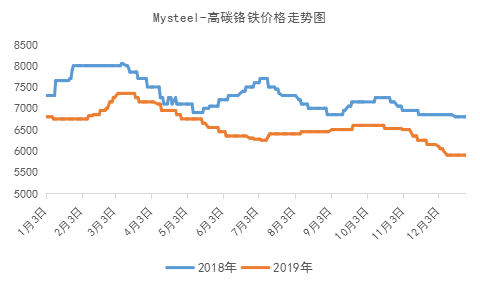

铬铁:12月高碳铬铁市场价格累计走跌250元/50基吨。月初受钢招价格下跌400元/50基吨的影响,零售市场询盘、成交十分冷清,铬铁工厂以及贸易商都操作困难。此时部分铬铁工厂为缓解库存以及资金压力,铁厂根据公司资金情况及库存对外报价,不断下调报价,内蒙地区个别工厂低价已至5400-5500元/50基吨。12月中下旬,港口铬矿贸易商因亏损严重开始已天津港为主集体挺价,南非40-42%铬精矿现货价格上调0.5元吨度,南非40-42%原矿上调1元/吨度。受铬矿成本端支撑,,低价抛货行为逐退出市场,铬铁工厂惜售情绪明显。12月末,北方地区运输成本、焦炭成本均有上涨,内蒙铬矿运输成本自天津港已从100元/吨增加至120-130元/吨,焦化厂第三轮提涨落地,焦炭价格上涨50元/吨,合金工厂再无让利空间。即使1月钢厂招标价格普遍下降200元/50基吨,高碳铬铁对外报价维持坚挺,部分工厂且有小幅上涨。现阶段内蒙地区高碳铬铁自然块主流报价5600-5700/50基吨,四川地区自然块主流成交价为5800-6000元/50基吨,西北5700-5750元/50基吨,湖南5900-6000元/50基吨。下月高碳铬铁市场将完成年前最后一轮备货,铬铁价格仍将保持坚挺。

更多报告内容,可咨询负责人吴晓琴:13917630086(微信同号)邮箱:wuxq@mysteel.com