2019硅铁行业关键词:价格波幅不大、企业利润微薄、供应持续增长、出口回落较多。

从今年整体情况来看,硅铁下游需求以及上游供应都呈现增长的区属,价格高位在1年前,之后一直呈现下跌趋势,于年中到达5500元/吨上下基本维持稳定,行业全年利润相对微薄,上游原料兰炭价格全年波动较小,电价基本维持稳定,粗钢产量持续增加,供需双增,但是供应增长略大于需求增长,市场供应些许过剩,使得2019年硅铁企业利润有限,基本在成本线上方窄幅波动。

2020年硅铁企业能否改善其盈利状况,或者2020年新增产能能否替换部分小炉型,如下,我们对此简单叙述。

一、上游:原料价格波动小,成本相对固定,厂家利润有限

1、硅石&兰炭

2019年硅铁原料市场表现平稳,硅石价格在140-200元/吨送到价之间震荡,上半年由于环保原因,价格小幅探涨,但是整体价格并为突破250元/吨,价格表现平稳,兰炭产能过剩,市场报价一直维持在低位,价格在700-800元/吨之间。

2、电费

2019年电费基本没有变化,内蒙古区域下半年电费补贴减少,区域电价小幅探涨,造成成本小幅探涨,其他区域电费未有调整,随着后续硅铁市场的发展,不排除部分区域会出台相关的优惠电费政策。整体来看,2019年硅铁生产成本相对稳定,厂家成本在5300-5500元/吨之间。西北区域不定期的环保政策对原材料兰炭、硅石的采购有一定影响,2020年主要看环保方面对原料端有何影响。

二,硅铁:利润微薄,供需两旺

1、硅铁产量和利润

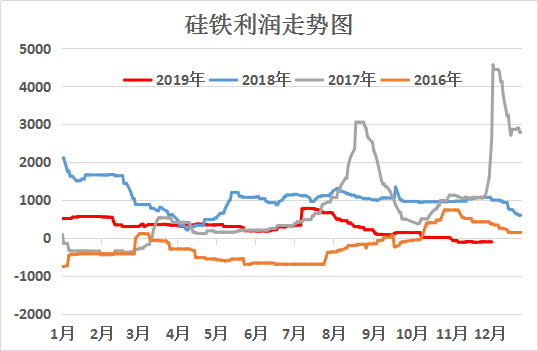

由mysteel统计的产量和利润来看,2019年上半年利润相对客观,单吨利润在350元/吨左右,产能缓慢释放,上半年硅铁月均产量在45.89万吨左右,相较于去年同期增幅10.3%,下半年随着新增产能释放,开工率抬升,硅铁供应过剩,厂家利润压缩,厂家利润在188元/吨,虽然下游需求表现依旧良好,粗钢产量逐步攀升,下游镁锭产能增加,但是硅铁市场供应增速大于硅铁需求增量,过高的市场供应使得市场参与者对信心较差,硅铁成交价一直维持在相对偏低水平。

2、开工率

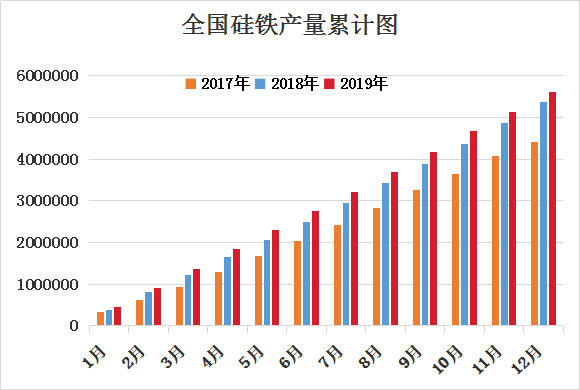

从主产区开工率来看,2019年硅铁开工相对稳定,下半年相较于上半年略有下降,主要是由于青海区域厂家开始全面进入错峰生产阶段,民和乐都等区域厂家先后开始错峰,主动减产降成本,下半年也是宁夏区域厂家开工情况反复无常的阶段,中卫区域的厂家开开停停,检修、电路等各种原因,宁夏区域的产量下降明显,从上半年月均产量9.7万吨,下降至月产量7万吨上下,但是硅铁其他主产区表现相对稳定,内蒙古区域开工率一直维持在高位,无论市如何变幻,内蒙古产量一直维持在17万吨以上,甘肃、陕西区域产量长期维持稳定,变量小,故而,硅铁全年产量还是呈增长趋势,相较于去年产量增幅4.2%。

3、价格

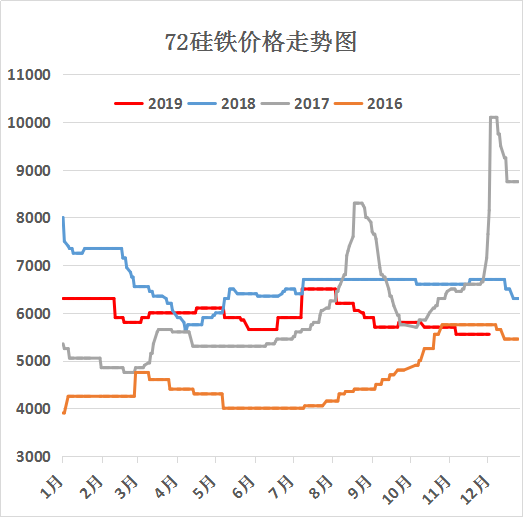

从mysteel全国硅铁指数可以看出来,2019年硅铁价格呈现断崖式下跌后,一直维持平稳,下半年硅铁价格走势基本呈现一条直线,硅铁全年均价5736元/吨,较去年同比下调11.32%,价格区间基本在5500-6000元/吨之间,价格区间相较于去年同期下滑明显,高开工,高供应,需求增幅有限,生产厂家由于资金压力,不敢留较多库存,现货及时出售,保证自己日常经营,低价出货现象屡见不鲜,价格上涨有压力。

三、下游需求

1、粗钢

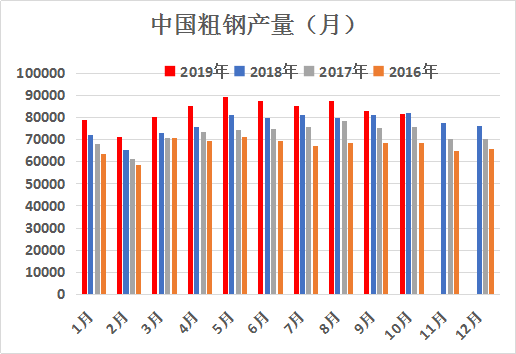

2019年粗钢产量继续攀升,1-11月累计产量9.04亿吨,同比增长7%,钢材产量11.05亿吨,同比增长10%,不锈钢粗钢产量预计将会达到2895.3万,较去年同期增长12.54%。Mysteel建材钢厂螺纹产量周(部分)累计值1.81亿吨,同比增长11.5%;按地区来看1-11月,华北地区螺纹产量3224.4万吨,同比增长13.1%;西南地区粗钢产量2124.8万吨,同比增长1.35%;西北地区粗钢产量974.8万吨,同比增长1.7%。

2、金属镁和铸造方面

2019年预期全年金属镁产量累计72万吨上下,相较于2018年增幅3.5%,粗略预估消耗硅铁产量80万吨上下,铸造方面,由于环保等各方原因,2019年铸造需求下滑,预计铸造消耗硅铁量下降40%。

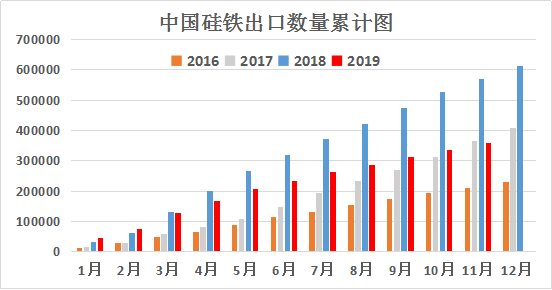

3、出口

Mysteel:根据海关数据显示11月硅铁进口数量约为4461.514吨,环比上月减0.06%(上月进口数量约为4464.402吨);硅铁11月出口数量约为23064.774吨,环比上月增5.50%(上月出口数量约为21863.65吨);含硅大于55%硅铁11月的出口数量约为20410.624吨,环比上月增3.34%(上月含硅大于55%硅铁出口数量约为19751.7吨);含硅小于等于55%硅铁11月的出口数量约为2654.15吨,环比上月增2.57%(上月大于等于55%硅铁的出口数量约为2111.95吨);截止11月30日今年硅铁出口总量约为357992.622吨,环比去年11月30日硅铁出口总量减37.36%(截止去年11月30日硅铁出口总量约为571582.923吨)。虽然出口企业以及相关的协会都在努力促成硅铁出口关税调整,但是最终以失败告终,硅铁出口关税维持20%,国际硅铁价格较低,国内出口企业无价格竞争优势,随着长单结束,明年硅铁出口企业压力依旧较大。

3、钢厂采价采量以及库存变化

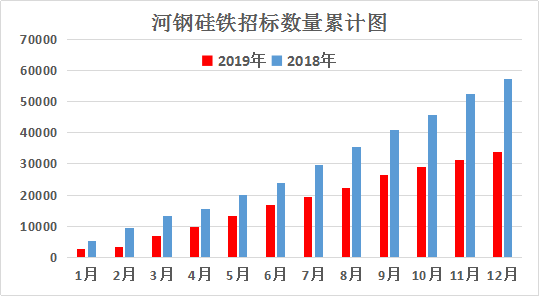

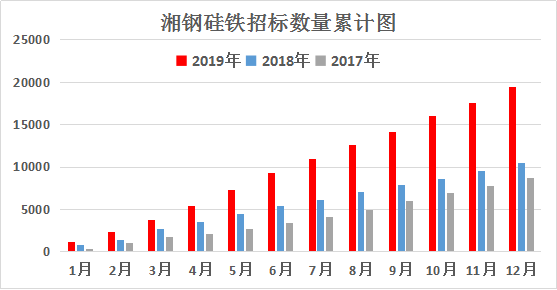

从今年钢厂招标量以及价格来看,华东以及南方的硅铁厂家需求量呈上升趋势,整体采购量高于去年同期,部分钢厂通过非招标形式采购合金需求,采购方式的多样使得部分钢厂招标量呈下降趋势。钢厂招标价格走势基本和现货价格走势一致,标志性钢厂河钢2019年全年招标均价6268元/吨,相较于去年采购均价降13.25%。钢厂库存方面,根据Mysteel追踪全国60家钢厂合金库存来看。2019年全国钢厂库存均值在19.36天左右,同比下滑9.07%,部分钢厂根据市场价格,灵活采购,随采随用,库存周期压缩,亦有部分钢厂因为产量或者钢种变化,对硅铁的消耗增多,库存下降提速。由于多方面原因促使钢厂库存量下滑,钢厂采购人员对市场价格关注度增加,采购价格控制相对更加精确。

四、2020年面临的机遇于挑战

1、原料方面,厂家成本优势逐步显现

宁夏以及青海区域硅石厂由于环保等问题,供应不稳定,目前市场主要从甘肃景泰区域采购硅石,对于部分企业来说,价格比当地成本稍高,且高品质优质的硅石资源有限,加上部分区域厂家产业链优势明显,兰炭成本低,综合电费成本优势明显,2020年部分成本较高的企业面临相当大的成本压力。

2、 新增产能尚未释放,产业集中度增强

2019年硅铁新增产能释放并未达到预期,由于价格低位,不少新增计划延期投产,从目前新增产能计划来看,主要集中在陕西以及内蒙区域,金属镁厂家自备硅铁将会逐步完善,生产优势明显,中小型厂家生存空间将会被挤压,一旦陕西、内蒙、新疆的新增产能开始投放市场,势必将会由一部分产能将被缓慢淘汰,或者转换生产其他产品。预计接下来硅铁企业将会逐步向中型大型转变,厂家资金积累后,不断扩充产能,硅铁将会主要集中在个别区域,其他没有优势或者竞争力的企业将会被淘汰。

3、价格区间

由于硅铁产能缓慢增加,市场供应高位,厂家环保设备完善,硅铁价格很难再有2017年那种大起大落的局面,2020年硅铁价格可能也就在5200-6500元/吨之间震荡运行,价格底部成本支撑,上涨空间受限。主产区之间的价格竞争将会比较激烈,厂家唯有控制成本,降低消耗才能在激烈的价格战中站稳脚跟

4、金融属性

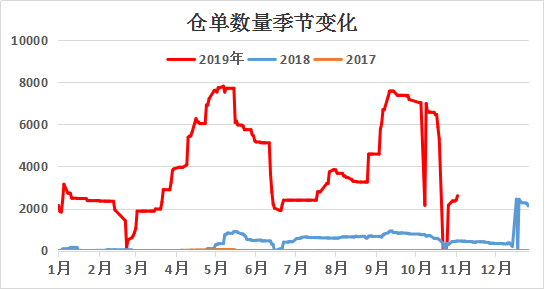

随着期货参与度增加,硅铁交割量呈上升趋势,截止至2020年1月7日,硅铁有效仓单4300张,折合硅铁21500吨,而2019年硅铁交割仓库的库存量一直维持在相对高位,现货资源送往交割库,又在后期缓慢流入市场,交割库库存对现货市场的供应有一定的调节作用,期现联动。

5、下游需求存在增量,或将带动价格上涨

2020年钢铁行业还有上涨空间,粗钢有望稳中略增2000万吨左右,而且预计2020年将有5843万吨新建炼铁产能、7193万吨新建炼钢产能投产,不锈钢方面,预计2020年中国不锈钢新增产量为125万吨,其中新增200系15万吨,新增300系110万吨。2020年中国不锈钢全年产量预计为2979万吨。其中,200系预计产量1000万吨,300系产量1469万吨,400系产量510万吨。下游新增产能以及产能置换的影响,若这部分产能能如期释放,2020年硅铁还存在几万吨的需求增量,这将会刺激硅铁生产的积极性,缓解目前硅铁供应过剩的局面。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。

[更多详细数据,请使用钢联数据]