概述:一月份国内铁合金市场振幅加剧。普通合金方面,硅铁市场小幅震荡,厂家报价些许上调,厂家报价72硅铁上调至5450-5550元/吨承兑自然块出厂,75硅铁维持坚挺5700-5800元/吨,成交价格尚未跟上,钢厂招标价格小幅下调,较上月下浮50元/吨左右,国际市场价格上扬,但是国内价格依旧高于国际价格,出口单成交量少。12月国内硅锰合金呈报复性走高的态势,低价零售资源少,南方中小企业受高电费成本影响以及部分大型企业炉况不稳,导致南方现货异常紧张,12月全国产量有所下降,产量866618吨,较之11月减少11880吨,由于南方产量降幅相对明显于北方,使得南方合金涨幅高于北方200-300元/吨,港口锰矿表现同样较为坚挺,虽天津港库存仍处于高位,但随着厂家补库的出现,成交的好转,使得锰矿同样止跌回升,叠加海外矿山1-2月期货报盘上升,国内锰矿商家信心同样走高。12月锰矿市场随年关将至,外盘回温,价格出现明显复苏。月初,锰矿市场的势头其实并未好转,港口库存依然在持续累计,成交平淡,但随着外盘1月价格试探性上涨,并且出现较为明显的发运量降低,国内接货意愿增强,普遍认为低点到达,厂家入场采购底价资源,港口库存快速下降。

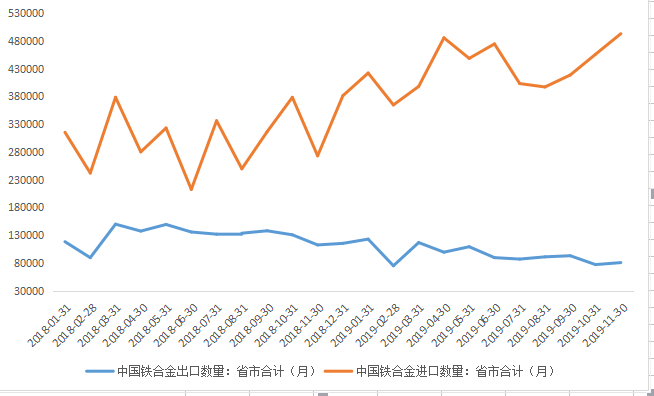

图1:国内铁合金产品进出口量走势图(来源:钢联数据(MysteelData))

一、下游钢材市场走势

回顾2019年钢铁市场,有符合预期的判断,虽然是“势不再来”,但也是“喜从忧中来”;也有大超预期之处,铁矿石的黑天鹅事件,以及钢铁产销出现高增长。2019年钢材综合价格指数平均价格年同比下降6.5%,而进口铁矿石指数均价93,同比上涨了34.6%,钢铁行业的利润前11月虽然回落了42.3%,但仍维持了历史较好的业绩,在全球经济下行压力加大的背景下,这种表现来之不易。展望2020年钢铁市场,虽然可能是“爬坡过坎”的一年,但也或许是“喜出望外”的一年。尽管全球经济仍存在诸多不确定性因素,甚至压力重重,但我们仍有可能看到在全球诸多国家财政与货币政策的刺激下,尤其是在中国加大逆周期调节的背景下,中国钢铁行业在努力地爬有效产能增加、供需略有增长、提质增效的坡,与此同时,也要积极地跨过“阶段性价格下跌甚至略有亏损”的坎,但只要国际贸易风险有所缓解,或许也会是“喜出望外”的一年,不排除钢材均价略有上涨的可能。2020年钢铁市场详细展望,参考上海钢联年会报告,这里不详细赘述。截止27日,12月钢价走出一路下跌的态势,钢材综合价格比上月底下跌116,分品种看,螺纹钢价格下跌367,而热轧价格上涨90,冷轧价格上涨91;62%进口铁矿石美元指数上涨3.4,焦炭价格上涨77,废钢下跌了23,走势分化明显,基本符合预期。展望2020年1月钢铁市场,有望在震荡后企稳运行,上下波动幅度有限。1月市场承压的地方主要表现在:一是供给相对较高,大概率是略高于同期水平。钢联调查的247家企业的铁水日均产量同比高出6.11万吨,另据统计钢联调查5大品种周产量1034万吨,同比高出64万吨,其中螺纹和热轧分别高出15和27万吨。1月产出同比略高的主要原因在于三方面:首先是有利润促产出。目前长流程企业基本都还有利润,有些区域的钢厂利润甚至还比较可观,钢厂生产的积极性不减,短流程企业暂时还略有利润,估计要到1月上旬末才开始加大停产检修力度。其次是环保不搞“一刀切”对供给释放压力减轻,有些区域甚至都没有秋冬季限产了。再有是对后期看法比去年同期乐观,提振生产积极性。去年许多钢厂在1月还比较悲观,而今年普遍性的要谨慎乐观些,大家生产的积极性明显要高。二是库存累积大概率出现新的拐点,同比增加。截止到12月26日,5大品种库存1224.48万吨,同比只少0.6万吨,一进入1月,大概率库存同比开始出现增加的新拐点。笔者预计1月前3周库存累积或将达到250万吨左右,而去年同期累库只有125万吨。而螺纹库存已连续4周同比增长,虽然目前同比只增20万吨,但后期有望加快累积。三是产业客户控制风险的意识增强仍将对价格构成压制。鉴于过往几年贸易商囤货的经验教训,今年大家囤货的积极性进一步降低,这也使得钢价在最近快速回落至3794,而前期低点在10月22日,为3772,只差22个点。在信心部分有所好转的情况下,钢价回调到这个位置,一方面说明有主观意识的影响,另一方面也说明一旦后续库存累积增多,部分人士情绪转悲观,钢价还有下行的压力。但不管如何调整,1月钢价向下震荡的空间也有限。1月市场向上震荡的理由主要是:01合约继续博弈,期现回归;05合约是冬储合约,跌下来就有人在盘面做冬储,下行空间也有限;原料价格也将趋于震荡;目前部分区域和品种现货价格已跌至去年冬储价格附近;进一步的降准甚至花样降息或将出台,中美也或将在1月签署达成的第一阶段贸易谈判协议。总之,1月钢铁市场,进入过节模式,钢价或将在一定区间内震荡运行,并且分化。

二、十二月份国内铁合金市场走势回顾

硅铁市场:月初硅铁市场小幅震荡,厂家报价些许上调,厂家报价72硅铁上调至5450-5550元/吨承兑自然块出厂,75硅铁维持坚挺5700-5800元/吨,成交价格尚未跟上,钢厂招标价格小幅下调,较上月下浮50元/吨左右,国际市场价格上扬,但是国内价格依旧高于国际价格,出口单成交量少。主产区厂家库存量较低,厂家挺价心态显现,但钢招以及成交价格低位,涨价支撑不足。月末主流大厂相继上调报价,内蒙大厂72硅铁报价5700元/吨承兑合格块出厂,75硅铁报价5900元/吨承兑合格块出厂,甘肃大厂报价72硅铁5750元/吨承兑合格块出厂,钢厂年末相继入场采购,钢招价格受现货市场影响,采购价格上抬50-100元/吨不等,钢厂招标价格在6100-6250元/吨之间,年前需求集中释放,现货表现坚挺,但是由于多数厂家都有前期订单,实际成交价格上涨有限。12月钢厂招标基本持平,主流钢厂招标价格在6070-6100元/吨,到1月钢厂招标价格探涨,南方钢厂率先出价,招标价格在6180-6200元/吨,市场低价货源少,厂家挺价意愿强,北方主流钢厂6130元/吨开始询盘,但厂家难以接受,预计其招标价格将会在6150-6200元/吨之间。出口情况:根据海关数据显示:11月硅铁进口数量约为4461.514吨,环比上月减0.06%(上月进口数量约为4464.402吨);硅铁11月出口数量约为23064.774吨,环比上月增5.50%(上月出口数量约为21863.65吨);含硅大于55%硅铁11月的出口数量约为20410.624吨,环比上月增3.34%(上月含硅大于55%硅铁出口数量约为19751.7吨);含硅小于等于55%硅铁11月的出口数量约为2654.15吨,环比上月增2.57%(上月大于等于55%硅铁的出口数量约为2111.95吨);截止11月30日今年硅铁出口总量约为357992.622吨,环比去年11月30日硅铁出口总量减37.36%(截止去年11月30日硅铁出口总量约为571582.923吨)。

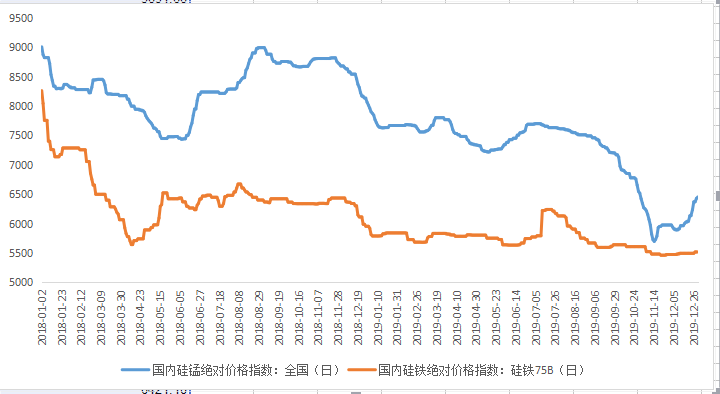

硅锰市场:12月国内硅锰合金呈报复性走高的态势,低价零售资源少,南方中小企业受高电费成本影响以及部分大型企业炉况不稳,导致南方现货异常紧张,12月全国产量有所下降,产量866618吨,较之11月减少11880吨,由于南方产量降幅相对明显于北方,使得南方合金涨幅高于北方200-300元/吨,港口锰矿表现同样较为坚挺,虽天津港库存仍处于高位,但随着厂家补库的出现,成交的好转,使得锰矿同样止跌回升,叠加海外矿山1-2月期货报盘上升,国内锰矿商家信心同样走高。国内硅锰北方现金出厂价格集中在6250-6400元/吨,南方出厂价在6450-6700元/吨,东三省报价在6300-6400元/吨,FeMn60Si14市场带票报价在5800-5900元/吨。从上游锰矿原料方面来看,港口锰矿库存分化,天津港仍由于到港较多,且包括部分质押锰矿的存在,导致港口库存仍维持近几年高位,而钦州港由于总量较低,且流通较好,总库存维持百万以内,南方港口报价略高于北方1-2元/吨度,但2港报价均止跌回升,涨幅达3-6元/吨度不等,而外盘对华1-2月报价止跌上升,累积涨幅在0.5-1美元/吨度,且大矿山表示可售量不高,国内商家虽有迟疑,但仍有成交,也从侧面稳定了现货商家的信心,不再急于低抛。从下游钢厂方面来看,12月北方限产情况一般,并未出现加严现象,叠加12月底较多钢厂提前展开1月采购,且南方钢厂定价均较之12月上调500-600元/吨,同样也带高了北方厂家报价的信心,虽北方钢厂采价低于南方,但较之上月均出现不小的涨幅。整体12月国内硅锰市场触底反弹,且有01期货临近交割,投资需求较好,同时钢厂也提前展开1月采购,锰矿报价止跌,原料成本走高等一系列利好因素促进,使得12月硅锰合金出现了意料之中的上涨。

图2:国内普通合金市场价格走势图(数据来源:钢联数据(MysteelData))

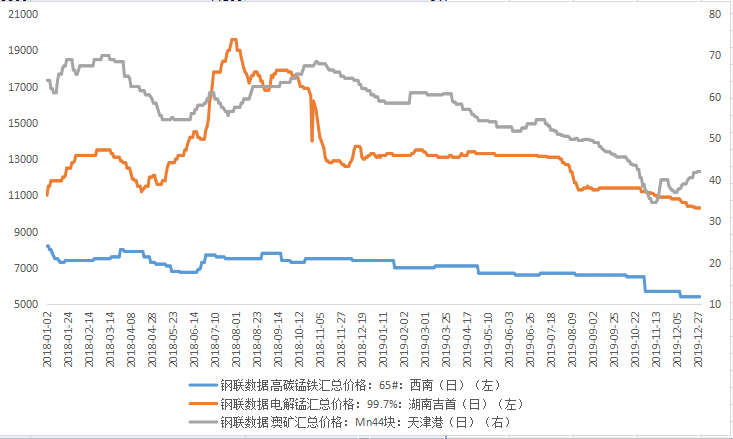

锰矿市场:12月锰矿市场随年关将至,外盘回温,价格出现明显复苏。月初,锰矿市场的势头其实并未好转,港口库存依然在持续累计,成交平淡,但随着外盘1月价格试探性上涨,并且出现较为明显的发运量降低,国内接货意愿增强,普遍认为低点到达,厂家入场采购底价资源,港口库存快速下降;月中,矿价上涨的情绪较浓,结合北方降雪运费上涨,港口采购积极性颇高,但成交价格也有较为明显的差异,前三周主流矿种均上涨了3元/吨度,进入月末,港口整体挺价的情况依然持续,但实际成交上涨较为艰难,厂家普遍认为本轮上行还需钢招持续推进,自身行情带来的变化已基本消化完毕,成交转弱,港口库存再度出现较为明显上涨。截止12月31日,Mysteel天津港澳块现货指数报40.92元/吨度,较上月涨3.37元/吨度,南非半碳酸现货指数报36.6元/吨度,较上月涨1.52元/吨度。成本方面,本月外盘由South32锁定了近期2月到港的船期基本以平盘为主,而UMK试探性的上报价格触发了远期锰矿上行的趋势。月初,South32横盘澳块3.9美元/吨度,澳籽3.78美元/吨度,CML横盘澳块4美元/吨度,本次报盘BHP明显降低了1月的发运量,加上前期南非矿山12月所报的横盘行情,基本锁定了明年2月底国内锰矿期货都为低价资源,而同样是月初,UMK较为认可国内年末较为火热的钢铁行情,对年前硅锰行情有较好的预期,减量后试探性报价3.9美元/吨度,实际成交也达到了3.7美元/吨度,随之康密劳跟盘加蓬块3.72美元/吨度,环比上调0.02美元/吨度,市场对外盘上涨还在消化期,TP随之减量跟盘3.7美元/吨度,年后上来,锰矿整体供应量出现明显下降,期货矿一扫而空。港口现货普遍上涨,圣诞前South32跟盘再度减量2月船期定价4.3美元/吨度,环比上涨0.4美元/吨度,半碳酸报3.8美元/吨度,Tshipi紧接着减量报价4.1美元/吨度,环比上涨0.4美元/吨度,元旦上来,UMK锁定2月报价4.4美元/吨度,环比上涨0.7美元/吨度,发运量尚未出现提升。可以看出,低价行情下,矿山依然具备较强的话语权,减量发运也在逐步调节国内较大的港口库存量,天津港已达到承载上限,周边港口锰矿库存也在上升,矿山对国内较大的库存也存在较为明显的担忧。

图3:国内普通合金市场价格走势图(数据来源:钢联数据(MysteelData))

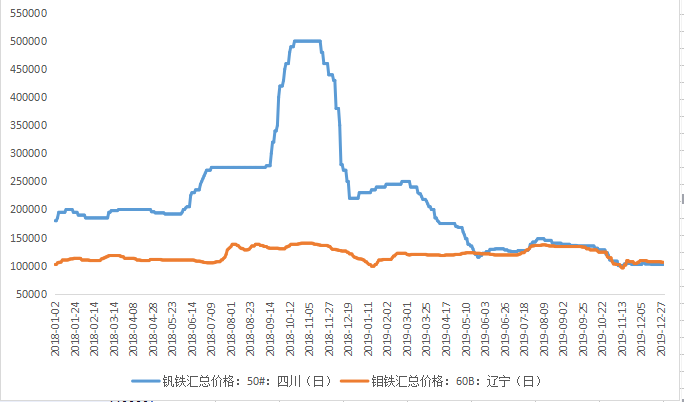

钒市场:11月市场持续做空后,导致生产厂家倒挂严重,中下旬较好的钢招需求稳定了市场信心。进入12月,钒氮合金生产企业延续了较长时间的亏损,立场坚定,月初钢招期间无法在价格上做出让步,贸易商背靠背难度也逐渐变大,钢招随之抬高,钒氮合金稳定在14.8万元/吨上下,高位上探至15万元/吨,但随着片钒大厂定价在承兑9.6万元/吨之后,钢厂议价目标明确,厂家维持薄利生产,钒合金价格小幅回归,月末1月钢招需求良好,厂家基本以接单生产为主,市场波动放缓。截止31日,片钒报价9.3-9.6万元/吨,下调0.45万元/吨,钒铁报价含税9.9-10.3万元/吨,下降0.1万元/吨,钒氮合金报价含税14.5-14.8万元/吨,环比持平。国际市场月底80钒铁报21.95-22.5美元/千克钒,五氧化二钒报价4.8-5.8美元/磅钒氧,折国内五氧化二钒7.26-8.77万元/吨,50钒铁7.64-7.83万元/吨,钒氮合金11.77-12.06万元/吨。综合来看,12月片钒锁定在相对合理的承兑9.6万元/吨,并且市场的供需也相对稳定,同时,消息面的刺激前期也已经消化完毕,厂家经过这一年的回归行情后,也希望市场回归合理,终端钢材年末的消费也阶段性结束了,黑色市场基本完成定调,年末钒合金厂家的经营方式已经变成了接订单生产赚取加工费用,贸易商参与空间较小。1月临近国内春节,从原料来看,进口五氧化二钒大概率还将持续进入国内,并且量不太可能出现减量,进口原料确实可以为一部分下游生产厂家降低成本,国内片钒大厂大概率也将平盘走量为主,较为饱和的需求下1月产量下降的可能性不高,钒铁、钒氮合金厂家年末需求确实不错,1月也大多为订单生产,产量可以维持在相对高位,今年确实也算是个暖冬,钢厂对钒合金的需求也区域平稳,但同样不可忽略的是,2月钢厂合金需求向来有所减少,生产厂家本月订单饱和程度势必将影响2月中下旬的整体行情强弱。

钼市场:回顾12月,钼市场整体维稳呈阶梯式下行运行,月中受制于需求,市场承压有所下行,但临近1月,各钢厂入场进行冬储,工厂排单生产,库存不足,低价惜售,钢厂压价吃力,钢招价格维稳有所反弹,招标价整体维持在10.5-10.6万元/吨。原料端,精矿价格较为坚挺,矿山销售压力不大,工厂低价补库较为困难。本月国际钼市整体维稳,历经国外新年假期,市场整体波动不大,截止月底国际氧化钼价格9.15-9.25美元/磅钼;欧洲钼铁价格至21.6-21.8美元/千克钼。整体来看,本月钼市整体维稳,阶段性波动,由于各大钢厂入场进行冬储,临近月底,钢招放量,工厂交单生产无过多富余库存,价格有所支撑。展望1月,进入春节的一个月,市场活跃度逐渐降低,价格波动将继续放缓,如若矿价继续坚挺,钼铁价格或易涨难跌。

图4:国内特种合金市场价格走势图(数据来源:钢联数据(MysteelData))

三、一月份国内铁合金市场走势预测

硅铁市场:综合来看,硅铁现货市场供应短期内没有问题,主产区厂家维持正常生产,宁夏青海错峰,下游需求方面,相较于前两个月呈弱势,出口表现一般,金属镁节前备货亦基本完场,目前市场主要是钢厂在储备过年期间的用量,个别钢厂在11月、12月就有提前储备,故而1月整体的需求量相对一般。而目前硅铁市场钢厂需求集中释放,成交活跃度有所改善,厂家现货资源相对紧张,1月中后旬开始,春节临近,市场将会恢复沉寂,节前市场价格难有较大波动,随着春节期间现货库存的缓慢累积,预计节后市场可能会有些许震荡。

硅锰市场:1月硅锰合金表现冲高整理,从趋势来看,由于12月底较多钢厂已经提前展开1月采购,且硅锰行情如期释放,1月中旬受运输及邻近春节放假等因素,市场成交会有所回落,但较多大型生产企业产量并不会减少,所以可能成交的回落会使得市场参与者信心受到影响,价格将出现高位盘整,同样随着前期低价锰矿的进入,部分厂家盈利将持续扩大,但由于低价期货锰矿并不是所有厂家均能采购,所以大部分采购现货锰矿厂家的成本仍偏高,厂与厂之间的成本不一,而低成本的大厂主动降价销售的可能较小,所以在无资金压力或其他因素的影响下,市场下行空间有限,而价格的转折期可能出现在2月初,不排除2月钢厂采购周期有所延后,导致市场信心的松动,而硅锰厂家成本的低位也将出现在这个区间内,如厂家挺过这段时期,2月后硅锰合金受成本支撑,下降空间将逐步减小。

锰矿:12月锰矿市场已经较为明显的反应出来,大量高价的前期锰矿资源确实在价格稍有复苏的情况下依然属于死库存,同时厂家从厂家各矿种的采购情况来看,即使矿种之间的价格基差并不合理,但厂家依然是矿品质量优先于价格。从1月的基本面来看,今年钢厂年前采购积极性相对较好,加上南方硅锰基本不太可能出现现货资源,导致硅锰现货市场将持续相当长一段时间的缺货,但大量终端需求已经锁定价格,因此下游硅锰波动上限有限,下行可能较小,同样,今年锰矿的行情也相对依托于硅锰及外盘行情,1月外盘发运量本就偏低,市场活跃度也偏弱,虽然外盘涨价、减量都是支撑,但硅锰厂家的年前备货基本结束,较弱的成交量较难支撑价格持续上行。综合来看,1月锰矿市场随着新年临近,活跃度将渐渐退潮,外盘上涨的剩余动量,还要看年前港口库存消化情况才有可能造成新的行情。

责任编辑:021-26093218查佐栋

资讯监督:021-26093218查佐栋

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。

[更多详细数据,请使用钢联数据]