概述:十二月份国内铁合金市场站稳观望。普通合金方面,本月硅铁市场表现较为平静,月初硅铁市场盘整偏弱,钢厂招标价格逐步低探,部分钢厂招标价格跌破6000元/吨,市场信心备受大家。厂家成交价格低探,部分厂家难以承受目前市场压力,宁夏以及青海区域厂家主动检修减产降供应,一直到月中市场维持弱稳的局面,厂家报价低位。11月国内硅锰合金呈现触底反弹走势,低价零售资源减少,国内大型生产企业响应号召主动减停产,叠加南方中小企业受高成本影响,11月全国产量有所下降,产量878498吨,较之10月减少106600吨,但整体由于产能基数较大,市场仍存在供大于求格局,港口锰矿库存有所分化,虽月中集体封盘顶价,但北方价格明显没有南方价格坚挺,月末2港价差拉大至3-4元/吨度,锰矿贸易商仍处于亏损阶段,海外矿山期货矿报价止跌企稳,国内观望情绪仍重。11月锰矿市场依然是心态主导行情。随着11月初外盘集中下调报价,对锰矿阶段性底部价格有了具体目标,市场看空情绪持续主导市场,厂家买涨不买跌,继续降原料库存为主,导致市场需求冷清,贸易商大量去库存,价格暴跌3元/吨度。至月中,由于低价矿尚未到港,10月外盘成交量不大,钢招也基本结束,厂家需求在恢复,矿商也不愿过度亏空,炒作消息过后,挺价情绪出现,厂家跟风买货,从前期的200吨左右一买,一下增量到2000吨一买,价格被情绪带动了两周,但从最终成交来看,实际涨幅并未达到报价高位。

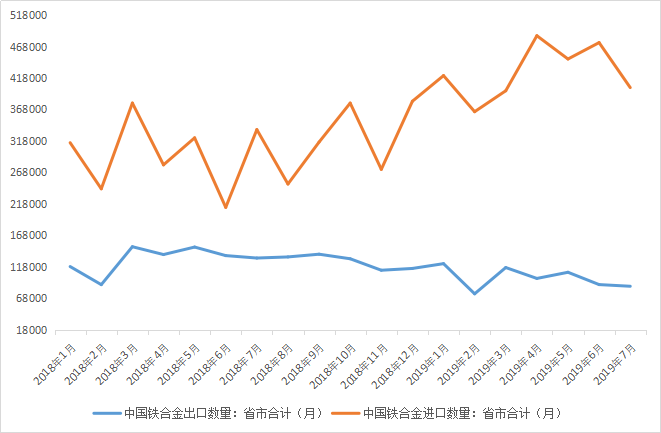

图1:国内铁合金产品进出口量走势图(来源:钢联数据(MysteelData))

一、下游钢材市场走势

截止29日,11月钢价走出一路反弹的态势,钢材综合价格比上月底上涨185,分品种看,螺纹钢价格上涨349,热轧价格上涨176,冷轧价格上涨128;62%进口铁矿石美元指数上涨2.8,焦炭价格下跌25,废钢涨了23,钢价比预期的要强,符合调整后的观点。展望12月钢铁市场,将进入冬储定价模式,有一定的下跌空间。回顾最近2个月的钢铁市场走势,笔者9月底低估了10月做空的实力,11月初高估了做空11月的实力。好在11月11日提示“平掉所有空单,反弹先不言顶”,钢价有望在基本面量变引发质变的背景下进一步反弹。11月上旬,笔者提出钢价进入“四段定价”论,第一阶段是预期修复定价。其背景是:空方一是没有预期到供给会收缩;二是没有预料到加大逆周期调控的效果释放明显,建筑钢材需求旺盛;第三个想不到是北材南下运输受到较大影响。11月14日统计局发布的宏观数据以及钢联每周发布的钢材库存数据证伪了空头预期过于悲观,需要进行合理修复,随即钢价快速反弹。反弹2周,期螺1月合约到3650左右,笔者认为预期修复定价基本结束,进而转向多空博弈定价的第二阶段。笔者想像中的多空博弈定价阶段,也将维持不超过2周。这个阶段的主要运行背景:一是技术面和基本面的博弈,一方面盘面持仓过高,面临移仓换月;另一方面基本面上看库存可能进一步下降,规格短缺、甚至缺货更加严重;二是预期与现实的博弈,现实是短期库存即使增加也将维持偏低的态势,预期是库存拐点早的话是12月第一周,晚的话第二周。理论上讲,博弈阶段,或将博弈出一个高点,现货高点11月底最后一周或已现,但期货螺纹01合约价格高点3720似乎不是做多的人理想中的点位,笔者11月下旬初就认为,由于某钢厂过早的大量做空,或将终结多头梦想,使得博弈定价阶段只是昙花一现,草草收尾。12月中旬,钢价有望进入冬储定价阶段。这个阶段,钢价终将要回归到冬储合意价格水平,而期货或将在快速打压之后走出期现回归的态势。这个合意价格取决于至少三个方面:首先是基本面,即供需表现,主要参考指标是库存,12月进入增库存阶段是没有什么悬念的,主要是因为:一是部分品种短期利润回升刺激供给释放,还将维持一段时间,12月供给无论是同比,还是环比,都可能略多出150万吨左右;二是进口资源陆续到货多增加150万吨左右;三是北方港口积压资源释放为显性库存,增加100万吨左右;四是考虑到今年加大逆周期调控,需求好于去年,多消化200万吨左右,而11月底库存同比低了133万吨,因此推算到12月底同比库存要高出50~100万吨(环比增加200万吨左右)。而11月底的库存同比低10%,综合价格和螺纹价格同比分别高141和193,随着后续库存增加,钢材均价有望分别回落200和250左右。其次是心态。过去几年大家冬储都有些经验教训了,今年冬储积极性明显降低,所以今年冬储合意价格应该是低于去年冬储价格,而去年华东大厂冬储价格3700或略低,因此,今年12月现货价格有望被倒逼向这个价格(从做空钢厂空的位置看,钢厂比这个价位还要悲观),只是由于前期库存低货紧,有许多贸易商前期超卖,或用时间换空间。再其次是冬储路径选择。由于12月基本面转差是有个过程的,因此,上中旬的现货价格相对于冬储合意价格来说或都将偏高,会进一步打压大家冬储现货的积极性,转而可能选择盘面冬储。而一旦盘面买的多,05合约就难深调,反过来会对现货有一定影响。原燃材料方面,一方面或许由于钢价的回调有压力,但冬储或有支撑。此外,还是要防止运输带来的不确定性影响是否继续,此外,如果平掉进口材的一些锁单或对盘面带来支撑。总之,12月钢铁市场,在生产积极性不减而需求有回落的背景下,部分反弹超预期的区域和品种,存在冬储合意价格倒逼钢价下行的压力,从产业健康运行的角度看,钢价匹配基本面变化而适度的下行,或更有利于明年的行情展开。年关将至,捂紧口袋或为上策。

二、十一月份国内铁合金市场走势回顾

硅铁市场:本月硅铁市场表现较为平静,月初硅铁市场盘整偏弱,钢厂招标价格逐步低探,部分钢厂招标价格跌破6000元/吨,市场信心备受大家。厂家成交价格低探,部分厂家难以承受目前市场压力,宁夏以及青海区域厂家主动检修减产降供应,一直到月中市场维持弱稳的局面,厂家报价低位,主流72硅铁报价5350-5450元/吨现金出厂,承兑价格在5450-5550元/吨,75硅铁报价相对坚挺报价维持在5700-5800元/吨,市场成交一般,个别厂商为了回笼资金低价出货。月末硅铁市场小幅震荡,青海区域厂家基本进入错峰生产状态,厂家现货资源略显紧张,部分厂家报价试探性小幅上调50-100元/吨,其他区域厂家多在观望,市场成交未有好转,成交依旧低迷。钢厂招标价格依旧处于低位,预计本轮招标价格将会在5900-6050元/吨区间展开,相较于上月招标价格小跌50元/吨左右,厂家涨价未见成效,市场信心受挫。11月钢厂招标价格基本在6000-6100元/吨区间,12月钢厂招标延迟,市场信心不振,钢厂方面压价意愿较大,12月招标价格将会在11月基础上小幅下滑,从目前已知的招标情况来看,中信泰富招标价格6050元/吨,采购数量1600吨,较上月下调50元/吨,湘钢12月硅铁招标6050-6080元/吨,较上月下调20-50元/吨,12月招标价格大概率将会在5900-6050元/吨区间内展开,个别钢厂将会低价采购。海关数据显示,10月硅铁出口硅铁21863.65吨,较上月减少3464.996吨,其中>55%硅铁出口19751.7吨,<55%硅铁出口2111.95吨,1-10月累计出口硅铁334927.848吨,较去年同期减少191126.009吨,10月出口日本5672.2吨,韩国9052吨,印尼1203吨,中国台湾929吨.2019年10月进口硅铁4464.402吨,较上月增长3.186%,硅铁出口市场表现依旧冷清,硅铁关税调整今年已经无望,硅铁出口量还将会继续萎缩。

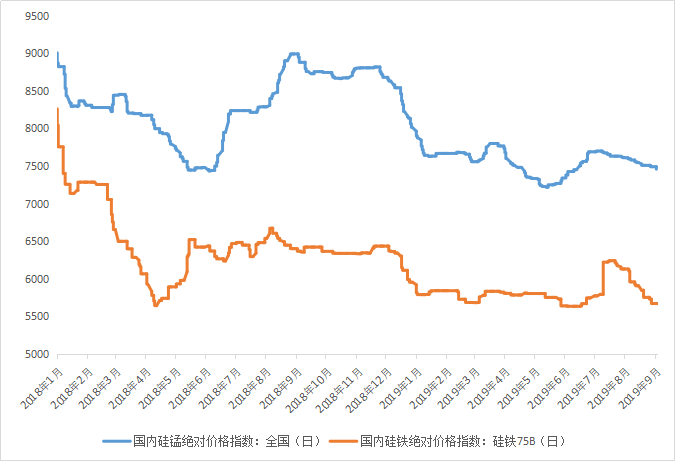

硅锰市场:11月国内硅锰合金呈现触底反弹走势,低价零售资源减少,国内大型生产企业响应号召主动减停产,叠加南方中小企业受高成本影响,11月全国产量有所下降,产量878498吨,较之10月减少106600吨,但整体由于产能基数较大,市场仍存在供大于求格局,港口锰矿库存有所分化,虽月中集体封盘顶价,但北方价格明显没有南方价格坚挺,月末2港价差拉大至3-4元/吨度,锰矿贸易商仍处于亏损阶段,海外矿山期货矿报价止跌企稳,国内观望情绪仍重。国内硅锰北方现金出厂价格集中在5700-5950元/吨,南方出厂价在5800-6000元/吨,东三省报价在5900(现款)-6000元/吨,FeMn60Si14市场带票报价在5600-5650元/吨。从上游锰矿原料方面来看,港口锰矿库存分化,天津港由于到港较多,且质押锰矿的因素可流通性下降,导致港口库存持续走高至近几年高位,而钦州港由于消耗积极,总库存维持百万以内,2港顶价效果就出现了较大的差异,现货价格也有2-4元/吨的差距出现,而外盘对华1月报价止跌企稳,部分矿种报价甚至略有上调,也带动了国内港口锰矿报价的企稳,但厂家对于现货采购仍谨慎,仍不愿多备库高价锰矿库存。从下游钢厂方面来看,11月北方限产情况尚可,并未出现加严现象,但河北唐山等钢厂硅锰消耗率有所下降,库存天数变相增加,对于12月采购期有所延后,而南方及华东钢厂生产稳定,叠加螺纹等利润回升,钢厂消耗较好,同样采购较为积极,导致南北钢厂采价也出现了价差,12月采价呈现,南方钢厂采价低位上调,北方钢厂采价高位下调的反向走势。整体11月国内硅锰市场触底反弹,但仍依托于原料价格的变化,市场供应虽有减量出现,但整体维持高位,上涨仍有压力,而下行则有原料支撑,空间同样不大的格局,南北产区表现略分化的情况。

图2:国内普通合金市场价格走势图(数据来源:钢联数据(MysteelData))

锰矿市场:11月锰矿市场依然是心态主导行情。随着11月初外盘集中下调报价,对锰矿阶段性底部价格有了具体目标,市场看空情绪持续主导市场,厂家买涨不买跌,继续降原料库存为主,导致市场需求冷清,贸易商大量去库存,价格暴跌3元/吨度。至月中,由于低价矿尚未到港,10月外盘成交量不大,钢招也基本结束,厂家需求在恢复,矿商也不愿过度亏空,炒作消息过后,挺价情绪出现,厂家跟风买货,从前期的200吨左右一买,一下增量到2000吨一买,价格被情绪带动了两周,但从最终成交来看,实际涨幅并未达到报价高位。同时,大矿商在本轮需求下,大量走货,市场发现挺价支撑不在,因此,临近月底,部分低价矿入港后,市场情绪一下转空。South32入场稳盘依然难以制止月底矿价松动,临近年底,南北硅锰厂家分化也出现了,北方厂家由于自身问题,挺价难度较大,南方厂家受成本压力,也到了最艰难的时候,但钢厂年末向来依靠低需求,打压合金价格,必然有厂家会在本轮低价上松口,锰矿必然受情绪影响被持续看空。截止11月29日,Mysteel天津港澳块现货指数报37.55元/吨度,较上月涨0.06元/吨度,南非半碳酸现货指数报35.08元/吨度,较上月涨1.16元/吨度。成本方面,本月公布的外盘报价基本符合预期,10月大量外盘报价集中竞价后,较好的成交情况导致本月外盘报价并不积极。其实本轮报盘与船期有较大的关联性,12月-1月属于国内的淡季,BHP和CML维持了相对稳健的平盘报价,South32的3.9美元/吨度,CML的4美元/吨度,再玩也在1月到港,而康密劳的加蓬块,UMK的南非矿在10月积极锁定12月船期的货,到港也在1月完成。而国内相对不明朗的港口现货行情,国内终端需求钢材市场的走势,也成为了矿山报价的制约,但国内11月底,钢材市场的强势,基本奠定了开年上来的金三银四大概率还将延续,钢需并不弱,锰矿有议价空间,果然12月初,UMK公布明年1月的外盘报价3.9美元/吨度,上涨0.4美元/吨度,并且控量签单,也向外传达,2-3月到港的锰矿,具备可以上行的潜力,但同样是3.9美元/吨度的锰矿,半碳酸和澳块的性价比不言而喻,国内本轮的接盘情况,其他矿山是否和UMK具备相同的信心,都将影响后面的外盘走势。综合来看,开年锰矿可能并不弱势,接到3.9美金/吨度的成本折算现货成本也就在32.5元/吨度,也就是说12月锰矿依然具备下行空间。下游硅锰,据Mysteel调查统计,11月硅锰产区121家生产企业,开工情况如下:11月全国综合开工率为:61.32%,较之10月减少8.08%。全国11月产能1389382吨(产量878498吨,较之10月减少106600吨)。10月厂家计划的限产,具体影响在11月也基本明确,内蒙地区减量仅2万吨,国内减量的集中在宁夏,南方地区企业,影响其产量的主要原因就是矿价、电费成本,因此,南北报价差异也相对明显,南方维持在6000元/吨,北方挺价情绪相对没有那么强势,参考近两个月的钢招,南北差异已经弱化,南方厂家大概率还将亏损下艰难过冬。

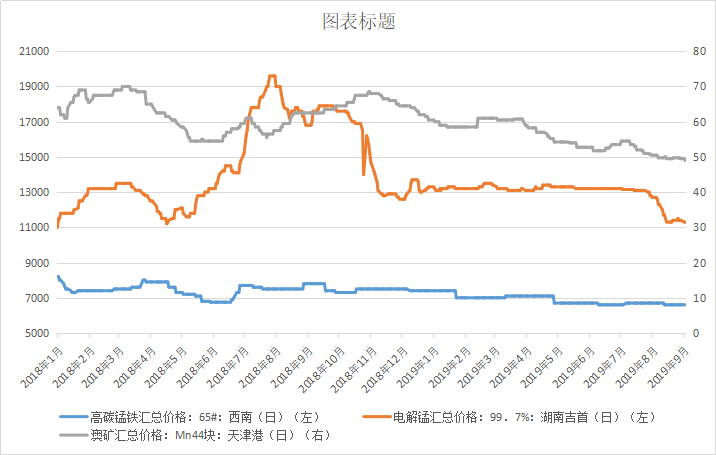

图3:国内普通合金市场价格走势图(数据来源:钢联数据(MysteelData))

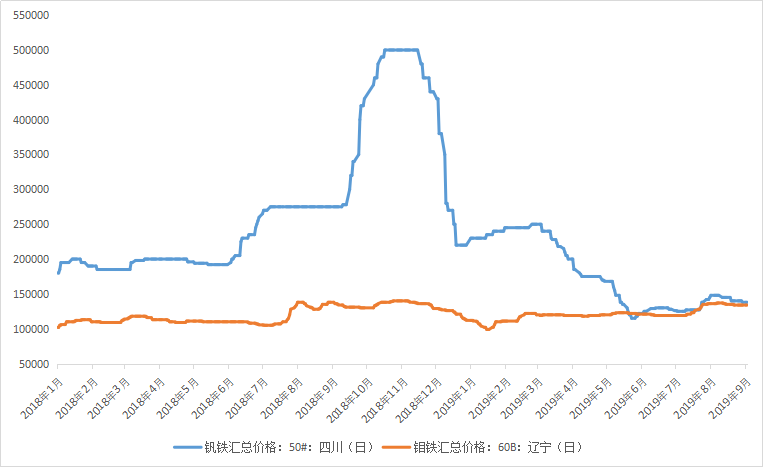

钒市场:10月钒合金是风险爆发的一个月,操作商快速做空市场,钢厂压价进一步打击市场信心。11月前期,由于片钒价格尚未下行至心理低位,市场唱空并未停止,月中钢招下行至14.5万元/吨以下,片钒在10万元/吨强势维稳,厂家成本倒挂严重,挺价情绪出现,但月底钢厂招标强势,部分贸易商选择低价走货,而厂家方面不愿让步,市场强行向下试探,场面一度混乱。截止31日,片钒报价9.8-10万元/吨,上调0.1万元/吨,钒铁报价含税10-10.4万元/吨,下降0.8万元/吨,钒氮合金报价含税14.5-14.8万元/吨,下降0.85万元/吨。国际市场月底80钒铁报23-23.8美元/千克钒,五氧化二钒报价4.8-5.75美元/磅钒氧,折国内五氧化二钒7.33-8.78万元/吨,50钒铁8.08-8.37万元/吨,钒氮合金12.45-12.88万元/吨。综合来看,11月片钒厂家表明态度,市场价格承兑10万元/吨已经是底线,下游企业在正常生产的情况下,需求不至于促使下行,而下游合金企业原本预期中的减产停产,在钒铁方面减量相对明显,但在钒氮合金方面实际减量并未达到预期,钢厂询盘下,厂家报量积极,必然会面临压价风险。12月,片钒企业必然是求稳为主,片钒大厂正常走量,钒合金底部相对明显,反观加工企业这边,自身维持订单走量,片钒采购不能停,为了保证价格不跌,对贸易商报价只能维持相对高位,产量较大的企业可能面临较大的库存风险,终端钢厂12月可能整体情况还不如11月,北方降雪开始,建材销售必受影响,钢招给予的压力还将维持在高位,需求走低属于必然,同时中小型企业也将面临年末的资金回款问题,总的来说,12月市场成本壁垒相对牢固,但钒氮合金企业自身的风险依然可能引发市场出现价格松动。

钼市场:回顾11月,钼市场如同“过山车”,价格大幅波动——快速下跌,触底之后即迎来快速反弹,跌起来毫不留情,涨起来亦是毫不马虎。月初时分,钼市延续上月行情继续下跌,月中稍作停留后便又快速下跌,下破10万后便立刻触底形成反弹,3天快速拉涨至11万,而后由于下游钢厂招标未能有所跟进,现货价格回调。本月原料矿价依然主导铁价的走势,原料快速下跌至低位后,矿山惜售,工厂低价较难采购,欲想补库只能高价,故价格下跌后快速反弹,推动铁价上涨。本月国际钼市触底形成反弹,临近月底,价格有所反弹,对国内形成一个支撑。截止月底美国MW国际氧化钼价格8.6-8.9美元/磅钼;欧洲钼铁价格至21.6-21.8美元/千克钼。整体来看,本月钼市行情波动较大,生产厂家操作起来亦是较为被动,主动权较低,一方面被下游钢厂压制,一方面又受制于原料,上下皆较为被动。展望12月,由于矿山年度销售指标完成,主动降价促销量意愿不强,成本对铁价的支撑较强,故整体将难再出现大幅调整行情,或呈现维稳略偏强格局。

图4:国内特种合金市场价格走势图(数据来源:钢联数据(MysteelData))

三、十二月份国内铁合金市场走势预测

硅铁市场:12月硅铁市场价格行情还要看硅铁供需状况,目前青海区域将会全面进入错峰生产阶段,宁夏区域部分厂家停产检修,部分错峰生产,硅铁产量11月降幅较为明显,12月若市场供应量持续下降,硅铁市场才能有可能迎来转机,加上1月硅铁期货将会面临交割,交割库库存将会流入市场,对市场现货或将造成一定影响。需求方面,钢厂需求12月招标未见明显的增量,12月中下旬部分钢厂将会为冬储准备库存,预计将会有部分钢厂提前或者增量采购,需求增加,或将刺激硅铁现货市场,短期来看,硅铁厂家停产错峰时间较短,宁夏区域个别厂家在12月初亦有计划复产,供应端维持不变或恢复部分产能,硅铁下游需求未见明显增加,硅铁还将维持弱稳的局面。

硅锰市场:12月硅锰合金表现仍有波折,从趋势来看,应该呈现小幅走低再冲高的格局,主因进入12月后,市场供应仍会有减量出现,减量可能主要发生在南方中小企业端,由于不少南方企业表示在用完锰矿库存及签约电量后,面对疲软的合金市场,就准备关停了,明年再做打算,而北方厂家则面对天气等因素,预计运输及生产多少会受影响,且由于北方价格低于南方,部分采购高价现货矿的企业利润仍堪忧,而12月下游需求会有所好转,主要来自于逐步接近的冬储量,部分钢厂会适当低位补充库存,12月中下旬需求量会有集中体现。从锰矿价格趋势来看,由于11月降价后的锰矿期货陆续到港,整体接降价期货的厂家成本有所下降,但港口现货价格南北预计表现分化,所以采购现货锰矿厂家成本将同样出现差异化,厂家之间利润将有不同,中下旬面对钢厂冬储,市场需求会有所好转,价格相对坚挺,整体预计下滑空间不大,南北价格分化将更为明显。

锰矿:11月锰矿已经尝试这探涨了,但硅锰产量、需求下移,钢招价格迫使锰矿让步,海关数据10月进口量相对较高,港口较大的库存体量,都迫使矿价持续低头。预计12月,随着河钢等大钢厂定调,硅锰预期消化完毕,锰矿大概率还将被硅锰厂家压制,12月高品低价锰矿基本入港,即使半碳酸成本偏高,依然难以对港口现货价格造成提振。北方大雪已经开始,工地开工率将快速下行,受去年钢材冬储不乐观影响,今年冬储的需求也不会太好,钢材市场大概率12月将以走弱为主,钢材不好,整个黑色产业不论是从现货还是期货上来看,预期都会下行,硅锰期货、现货都将承担不少压力,最终部分压力还将由锰矿买单。同时,我们看港口库存这块,11月船期,低价锰矿外盘成交较好,运期较短的货将大量入港,天津港堆场有限,厂家可以选择到港即提策略,但矿商还需要快出回款,不然后面到港的货难以装卸,其中损失也需要矿商承担,因此,12月大概率锰矿市场的压力会比11月来的大,除非有重大利好消息提振,不然弱势走跌的行情还将延续。

责任编辑:021-26093218查佐栋

资讯监督:021-26093218查佐栋

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。

[更多详细数据,请使用钢联数据]