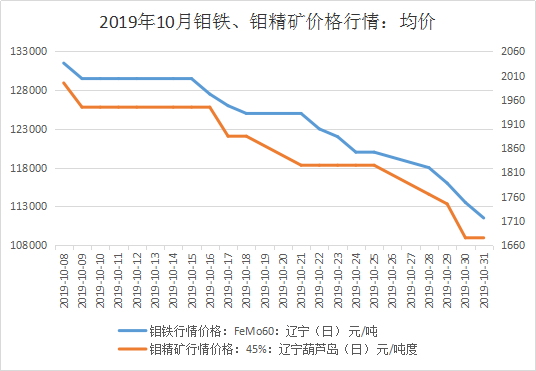

回顾10月,期间笔者简单做过预判“11万关口或会快速下破 后市难能太乐观”,但这个“快速”还是超过我的预期,仅仅一个星期,便从12万跌破11万,跌速之快,可以看出市场悲观预期较浓。本月以来,原料精矿的成本不再是铁价的支撑反而成为铁价下跌的助推器,45%钼精矿从月初的1980元/吨度跌至月末的1660元/吨度,这成钼铁跌幅接近2万,钼铁结果从月初的13万跌至11万,跌幅大于原料。终端钢厂采购较为拖延,隔日钢厂招标价格差异较为明显,在下跌通道中,钢厂谨慎操作,适量采购,降低库存。

本月国际钼市亦大幅走跌,欧洲市场需求一般,钼铁价格承压大幅下行。截止月底美国MW国际氧化钼价格9.4-9.6美元/磅钼;欧洲钼铁价格至21.2-21.4美元/千克钼。

据我网不完全统计,本月代表型钢厂招标总量不足4000吨,下游需求较弱,对市场信心影响较大,部分工厂有“抢跑”现象,先出订单,再低价补原料,但多数仍处于倒挂区间。月初时分,钢招价格较为平稳,总体围绕在12.6-12.8万上下展开;月中开始,钢招价格便持续下跌,隔日价差能达到5千,自12.5万一路快速下跌至月底的10一个万关口。

原料端来看,月初东北某大型矿山对外长单报价,50-55%钼精矿长单定价1970-2000元/吨度,较上月下降70元/吨度,降幅略低于市场预期,成本仍高位运行,厂家生产仍然“倒挂”。期间铁价倒逼原料价格下调,直至月底河北一矿山招标销售钼精矿,50-55%钼精矿现款价为1680元/吨度,粗略折合厂家生产成本在11万元/吨,厂家生产倒挂程度较深。

终端下游来看,本月不锈钢市场先扬后抑,月初受“印尼禁矿”等消息,原料成本增加,商户挺价意愿较强,但市场需求乏力,下游按需采购,叠加库存累积,钢价承压下行。据我的钢铁不锈钢网统计,2019年10月份主流21家钢厂同口径不锈钢粗钢产量总量为233.58万吨,环比9月增加1.13%,117.88万吨,环比增加9.85%,主要因青山系产量大增,增加约8万吨;预计2019年11月份同口径预计总产量232.87万吨,300系116.86万吨。

整体来看,“金9银10”的10月,钼市并未表现出较好的情况,却先于下游出现一个暴跌情况,日降2-3千都不稀奇,原料价格助推铁价大幅下跌,市场悲观氛围笼罩。展望11月,10万关口下破已无悬念,但由于10月的大幅下跌,业内心态较为悲观,叠加厂家生产长期处于倒挂边缘,出货后难以补到低价原料,后期出货策略则显得较为谨慎,且陆续有减停产计划,市场价格或逐渐有触底情况,跌幅放缓,故不可再一味看空,但谨防国际原料价格持续走低对国内价格形成冲击进一步带动铁价下跌。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。

[更多详细数据,请使用钢联数据]