年报:2014年镍市全年回顾与2015年展望

一、2014年不锈钢市场概述

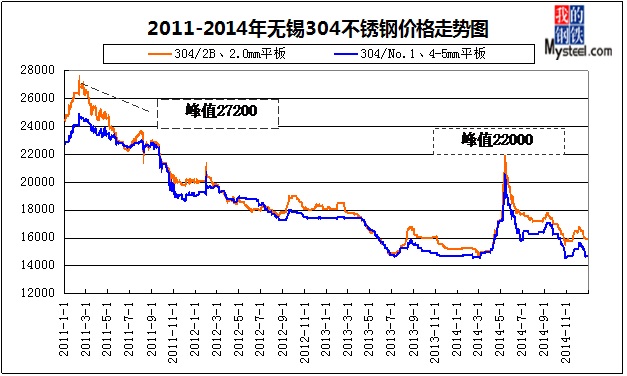

1、2014年不锈钢价格先涨后跌

2014年不锈钢价格走势跌宕起伏,上半年飙涨,下半年深跌。304/2B、2.0mm平板价格累计小幅上涨700元/吨,304/No.1、4-5mm平板价格持平于年初。飙涨受LME镍5月份大涨影响,价格表现引起市场一片兴奋,涨幅创3年新高。但后期受LME镍深跌影响,价格急剧下滑,最终表现如下图。

图1:2011-2014年无锡300系不锈钢价格走势图(数据来源:云终端)

2、2014年前三季度不锈钢粗钢产量同比增17.44%

2014年前三季度不锈钢粗钢产量1602.21万吨,同比增加237.90万吨,增幅达17.44%。

其中,Cr-Ni钢(300系)823.49万吨,同比增加135.17万吨,增幅达19.64%,所占份额增长了0.95个百分点,为51.40%;

Cr钢(400系)341.41万吨,增加51.78万吨,增幅达17.88%,所占份额增长了0.08个百分点,为21.31%;

Cr-Mn钢(200系,包括部分不符合国家标准的产品)437.31万吨,同比增加了50.94万吨,增幅达13.19%,所占份额降低了个1.03百分点,为27.29%。

|

日期

|

不锈钢粗钢产量

|

300系产量

|

总消耗量

|

|

2013年一季度

|

440.5

|

213.3

|

232.8

|

|

2013年二季度

|

441.3

|

223

|

451.5

|

|

2013年三季度

|

484.6

|

252

|

380.2

|

|

2013年四季度

|

532

|

288.8

|

417.9

|

|

2013年总计

|

1898.4

|

977.1

|

1482.4

|

|

2014年一季度

|

508.4

|

260.9

|

387.9

|

|

2014年二季度

|

560.3

|

294.6

|

411.2

|

|

2014年三季度

|

533.5

|

268

|

379.4

|

|

预计四季度

|

570

|

300

|

400

|

|

2014年预估总计

|

2178

|

1123

|

1578

|

2014年前三季度不锈钢表观消费量1178.51万吨,同比增加114.01万吨,增长10.71%。国产不锈钢材自给率达到94.51%。

年前结合往年数据,对于2014年的不锈钢粗钢产量进行了一次预测,预计2014年全年的不锈钢粗钢产量将达到2180万吨上下,其中200系占27.5%在600万吨左右,400系占22%在480万吨左右,300系占50.5%在1100万吨上下。2014年国内不锈钢市场依然以300系列为主。与2013年的不锈钢粗钢产量相比,2014年不锈钢粗钢产量上涨近300万吨。

3、2014年前三季度镍过剩量达8万吨

|

2014年前三季度镍供应、需求量

|

||||

|

镍总供应

|

产品

|

实物量

|

镍金属量

|

用于300系

|

|

国产中、高镍铁

|

368

|

41

|

41

|

|

|

进口镍铁

|

20

|

7

|

7

|

|

|

国产电解镍

|

26.06

|

26

|

18.2

|

|

|

进口电解镍

|

11.2

|

11

|

7.7

|

|

|

用于不锈钢总计

|

517.26

|

85

|

73.9

|

|

|

不锈钢镍需求

|

300系不锈钢产量

|

823.5

|

65.9

|

65.9

|

|

过剩

|

73.9 - 65.9 = 8

|

|||

|

备注:中、高镍铁基本用于不锈钢、镍板70%用于不锈钢;单位:万吨

|

||||

从上述表格看出,2014年前三季度镍过剩量达8万吨,这也是在印尼禁矿政策下镍没有达到保持高位的主要原因,同时镍创历史记录的库存量对其价格也是重要的打压。

2015年镍均价预测探至19500-20000美元/公吨,较2014年涨幅17.6%,不锈钢价格预计跟随涨幅。2014年304/2B、2.0mm平板均价为16673元/吨,按照17.6%的涨幅,2015年其价格将涨至19600元/吨。

预计2015年不锈钢产量将保持12%以上的增幅,那么产量约为2440万吨,其中占比近52%的300系不锈钢产量约为1268万吨,对镍需求量将扩大至114万吨,比2014年的100万吨金属量增加14万吨。

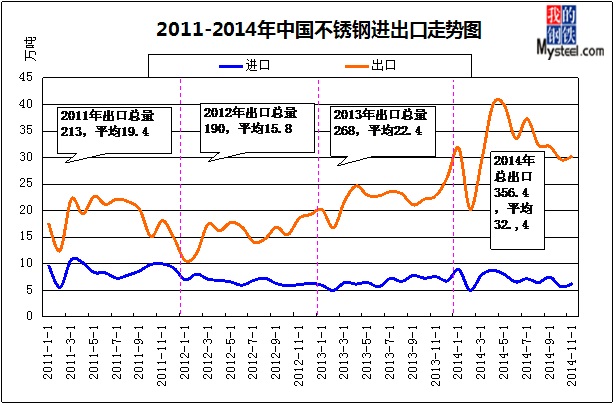

4、不锈钢进出口数据统计

图2:2011-2014年中国不锈钢进出口走势图(数据来源:云终端)

进口不锈钢64.70万吨,同比增加了8.89万吨,增长了15.93%;出口不锈钢296.13万吨,同比增加102.36万吨,增幅达52.83%。

二、LME镍市场概述

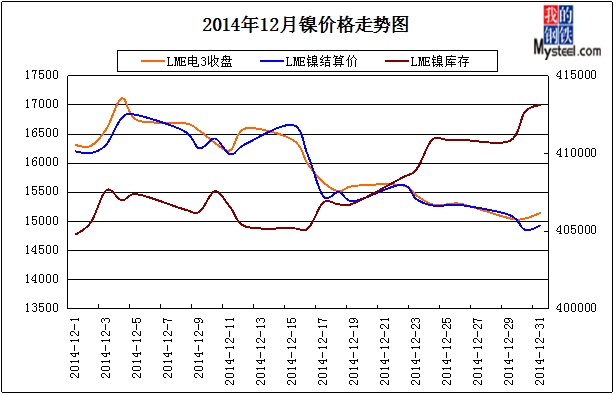

1、12月LME镍价格回落 库存持续上升

LME镍12月份表现整体以下跌为主,受国际利空因素影响以及铜深跌的拖累,LME镍电3收盘价跌至15148美元/公吨,本月累计下调2164美元/公吨。本月最高点17115美元/公吨,最低点15051美元/公吨,波动值2064美元/公吨。

图3:2014年12月LME镍价格与库存走势图(数据来源:Mysteel)

如上图所示,LME镍走势震荡,收盘价与结算价同时下跌,库存仍是逐步攀升,创历史新高。

12月份LME镍电3收盘价均价为15950美元/公吨,同比(13998)上涨1952美元/公吨,环比(15836)上涨114美元/公吨。

LME镍结算价均价为15862美元/公吨,同比(13916)上涨1946美元/公吨,环比(15706)上涨156美元/公吨,

库存量均量为407905公吨,同比(255355)增加152550公吨,环比(391800)增加16105公吨。

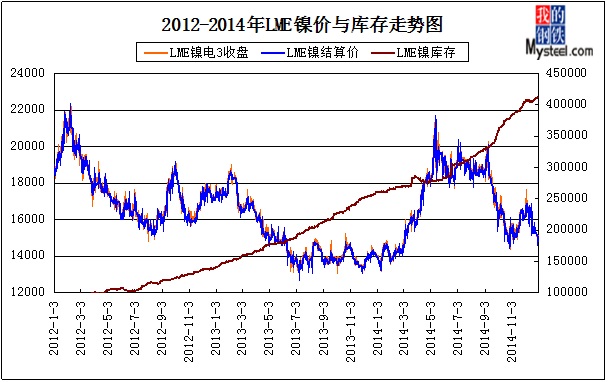

图4:2012-2014年LME镍价格与库存走势图(数据来源:Mysteel)

|

指标

|

2011年

|

2012年

|

2013年

|

2014年

|

2015年(预测)

|

|

LME镍电3收盘价

|

22874

|

17603

|

15084

|

16978

|

20000

|

|

LME镍结算价

|

22830

|

17525

|

15003

|

16901

|

19500

|

|

LME镍库存量

|

109221

|

111613

|

195817

|

317420

|

350000

|

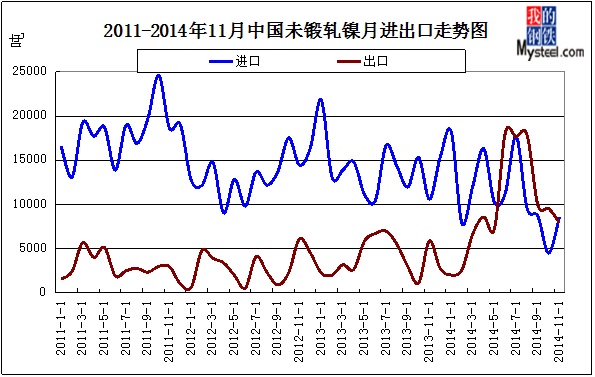

2、11月未锻轧镍进口增加、出口减少

11月未锻轧镍进口量8580吨,环比(4485)增加4095吨,同比(10587)减少2007吨,累计进口12.5万吨,平均11366吨/月。

11月未锻轧镍出口量7936吨,环比(9528)减少1892吨,同比(5860)增加2076吨,累计出口10.8万吨,平均9833吨/月。

图5:2011-2014年中国未锻轧镍进出口走势图(数据来源:云终端)

三、2014年镍铁市场概述

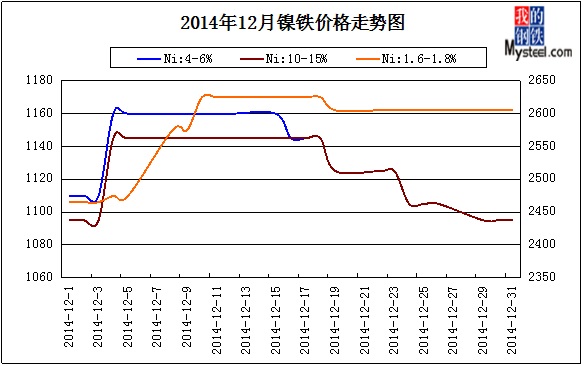

1、12月镍铁价格上涨后下调

2014年12月镍铁价格整体波动较大,先涨后跌,中、高镍铁基本持平。低镍铁上涨后因原料给以支撑,价格趋于平稳。

图6:2014年11月镍铁价格走势图(数据来源:Mysteel)

【高镍铁】12月高镍铁均价1124元/镍,环比(1006)上涨118元/镍,同比(952)上涨172元/镍。高镍铁前期上涨是因LME镍价格强势反弹提振,工厂心态恢复,加之面临传统冬储,价格小幅上扬。随着国际镍价格深跌,国内镍板价格跟随,钢厂选择镍板多于镍铁,镍铁供应受阻,但现货价格并未随国际镍价深跌。部分托盘业务给予支撑,同时国内矿价表现不俗,高镍铁价格整体表现小幅回落,平于月初,整体高于11月。高镍铁厂于12月生产情况不乐观,天气因素、产品价格、原料价格、环保政策、钢厂需求等众多利空因素影响工厂生产积极性较低。这也是高镍铁价格受支撑的另一个原因。

【中镍铁】12月中镍铁均价1131元/镍,环比(1009)上涨122元/镍,同比(969)上涨162元/镍。中镍铁市场近期表现颓势,钢厂需求下滑,受环保政策、高镍铁价格、钢厂需求、原料充足等利空影响,价格表现难有突破。国内长期生产中镍铁的厂家为数不多,产量相比需求却稍多,对自身价格产生抑制。港口所需中品位镍矿供应充足,原料成本赞无支撑,难以高价。

【低镍铁】12月低镍铁均价2579元/镍,环比(2389)上涨122元/镍,同比(2638)上涨162元/镍。从原料的表现来看,工厂持续下压低镍高铁矿价格,第一反应出的是低镍铁需求表现不佳,还可以侧面反映出国内低镍矿供应充足。作为低镍铁的主要产区——山东因环保问题一直影响产量释放,同时还有辽宁地区,高炉生产低镍铁在2014年堪称负重,行业前景堪忧。

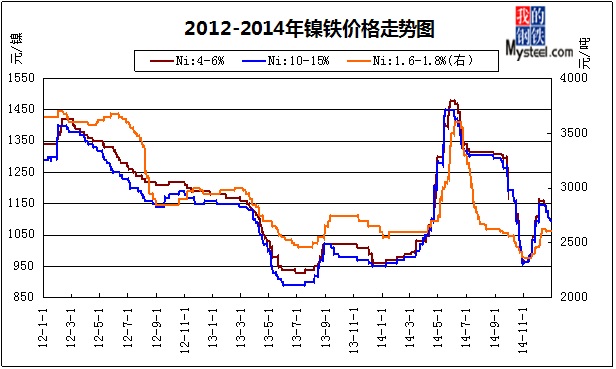

图7:2014年1-12月镍铁价格走势图(数据来源:Mysteel)

走势如上图,具体看看近4年各品位镍铁的均价:

|

指标

|

2011年

|

2012年

|

2013年

|

2014年

|

2015年(预测)

|

|

10-15%镍铁

|

1623

|

1245

|

1003

|

1160

|

1200

|

|

4-6%镍铁

|

1527

|

1083

|

1033

|

1170

|

1220

|

|

1.6-1.8%镍铁

|

3544

|

3334

|

2716

|

2748

|

3100

|

镍铁行业于2014年波动剧烈,涨跌互现,幅度之大,但对企业而言利润却不像我们看到的这般。在大家都一致“盲目”看好后市之时,一波LME镍深跌巨浪瞬间打破了市场“幻想”,虽然5月份镍产品价格达到新的高度,但是却少于成交,并未产生有效流通,只能说是固定资产而不是资金。这一波行情,多数企业并未好好抓住。随之而来的是下跌“巨浪”,令市场措手不及,而恰巧时值6月份——银行还款较为集中的时期,这两个因素加速了镍铁价格下滑的速度,出货意向增大,市场流通量瞬间释放,价格表现下滑。

镍铁在经历了7、8月份的淡季之后,迎来金九银十,但实际表现仍然受GDP数据、环保政策以及不锈钢出口不利的利空影响,不但未涨,反而出现深跌,又一次深深打击了市场信心,多数高价位镍铁开始“藏匿”,市场流通量缩减。回顾看来,印尼政策引起的恐慌心理造就了工厂纷纷抢矿,矿价居高不下。突然严厉的环保政策致使多数工厂被迫停产,而开工的工厂生产成本其高。面对钢厂采购价格较低的情况,骑虎难下,特别是太钢10月份采购价格一度跌至930元/镍,引起市场恐慌,促使更多资源寻找下家托盘而不流通。一直到12月底仍有很多资源“曲线救国”中止成交。

2014年镍铁表现如此,看似期间涨势不错,但实际“笑傲”市场又能有几家?

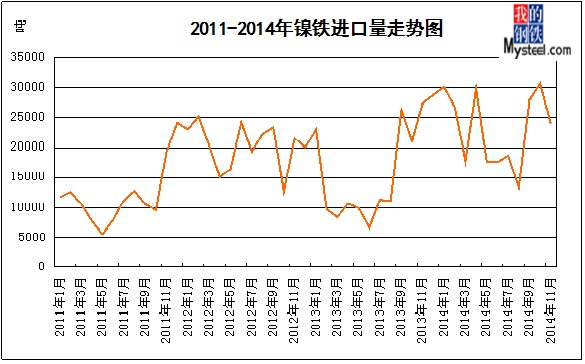

2、镍铁11月进口量环比下降21.6%

11月镍铁进口2.4万吨,环比降21.6%,1-11月累计进口25.5万吨。其中新喀0.6万吨、缅甸0.79万吨,印尼707吨。

图8:2011-2014年镍铁进口量走势图(数据来源:Mysteel)

2014年1-11月镍铁进口平均月进口量23184吨,同口径相比,较2013年增加的15109吨增加8075吨,增幅53.44%。

纵观历史趋势,镍铁进口量整体呈现上涨趋势,虽然国内镍铁产量整体也在增加(2014年下年半减少因特殊的环保政策),仍满足不了不锈钢对镍铁的需求,以致于纷纷增加镍铁进口数量。不锈钢需求量、产量同增的情况下,国内对镍的需求日益增加,加之2014年1月13日印尼长期禁止原矿政策,钢厂增加了镍铁的进口意向,所以才会出现同比53.44%的增幅。

随着印尼镍铁建厂持续进行,后期从印尼进口的镍铁将增加,预计在2015年三季度将出现明显的增幅。届时,将对国内的镍铁价格有较大的冲击。

国内镍铁行业后期将面临较大的挑战和机遇,国内面临“有史以来最严格的环保政策”,同时还有国内矿热炉、回转窑面临高镍矿原料采购的问题,致使国内镍铁产能可能明显的萎缩。国外面临镍铁进口数量的激增、印尼建厂持续推进的冲击、以及国产、进口镍板的增加,国内镍铁行情同样令人堪忧。

四、2014年镍矿市场概述

1、镍矿11月市场回顾与概述:

11月份镍矿表现似有转好,同镍铁市场一样都有触底反弹的事实,整个11月份市场心态又有转好,甚至对后期有比较不错的预期。基于LME镍小幅走高,镍铁供应主动偏紧,在镍铁价格上涨的同时增多了镍矿的询盘动作,特别是对高镍矿期货的积极态度拉涨了高镍矿,同时带动了中镍矿。不过现货市场现在反应还不是太明显,成交偏淡,因为目前的价格水平仍未达到矿商的心理。后期镍市场整体表现稍好,但仍要保持理性。

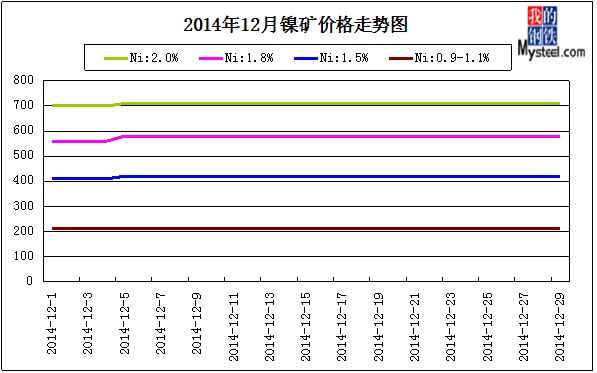

2、镍矿12月份价格涨后平稳

12月份镍矿价格表现坚挺,市场信心有所恢复,但冲高回落的LME镍未对现货镍矿价格产生明显的利空影响。远期现货价格小幅回落,实际情况则是因菲律宾雨季的影响资源很难到港,可谓有价无量,特别是镍铁企业仍对高镍矿需求高涨,价格坚挺。实际市场成交不佳,12月下旬部分现货资源因回笼资金积极成交,价格适中,没有产生市场预期的低价抛售。预计未来一个月高镍矿仍会有新的表现,出现上涨是大概率事件。

图9:2014年12月镍矿价格走势图(数据来源:云终端)

【高镍矿】1.8%品位高镍矿价格上涨后坚挺,目前天津港1.8%镍矿现货价格为580-600元/吨,较上月上涨20元/吨;2.0%镍矿现货价格为680-700元/吨,小幅上涨10元/吨。1.8%菲律宾期货价格在79-80美元/公吨。高镍矿现货多数保持高价、惜售,部分资源仍在继续托盘,虽然工厂对高镍铁青睐,但是因价格不妥而成交较少。

【中镍矿】1.5%镍矿连云港现货价格为420-440元/吨,1.5%镍矿期货CIF价格为55-56美元/公吨,较上月上涨13美元/公吨,近期因LME镍冲高回落而价格有所回落,部分贸易商报价主动下调1美元/公吨。部分矿商主动报盘,工厂询盘、采购较差,稍有滞销。

【低镍矿】镍0.9-1.1%、铁49%的镍矿期货到岸价格为27-28美元/公吨,现货价格主流报价至210-230元/吨(日照港)。菲律宾雨季对低镍高铁价格支撑,但钢厂的低迷需求抑制其价格向上,暂时平稳。

图10:2014年1-12月镍矿价格走势图(数据来源:云终端)

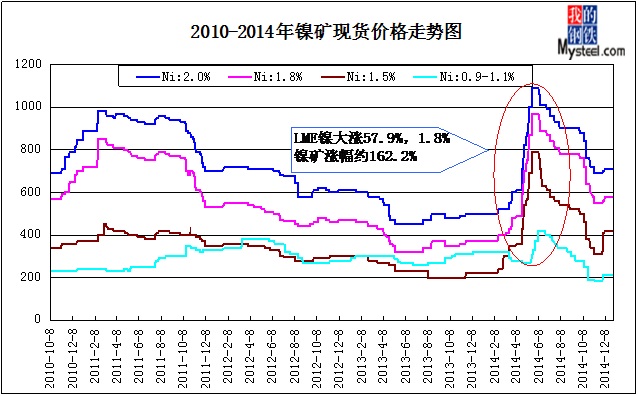

2014年的镍矿市场是表现最活跃的一年,同时也是最震荡、最让市场关注的一年,其中发生了一件决定镍矿“命运”的大事。印尼政府于2014年1月13日执行原矿出口禁令,是2012年的改进版,该禁令的长期、严格执行让全世界为镍疯狂。此次执行的原矿包括镍矿、铝土矿、铜矿,由此引发LME镍价飙涨,受益的有镍矿、镍铁等相关产品。

【高镍矿】1.8%镍矿从年初370元/吨上涨至年底580元/吨,全年累计上涨210元/吨,涨幅56.76%。全年最高值970元/吨,创4年新高,最低值为370元/吨,创4年新低。涨幅最明显为2014年5月份,累计上涨600元/吨,涨幅162%,创历史新高。其年均价为644元/吨,比2013年均价(376)高出268元/吨,涨幅71.3%。

|

品位

|

2011年均价

|

2012年均价

|

2013年均价

|

2014年均价

|

2015年均价

|

|

1.8%镍矿

|

738

|

495

|

376

|

644

|

800

|

【中镍矿】1.5%镍矿从年初220元/吨上涨至年底420元/吨,全年累计上涨200元/吨,涨幅90.9%。全年最高值790元/吨,创4年新高,最低值为220元/吨,创4年新低。涨幅最明显为2014年5月份,累计上涨570元/吨,涨幅259%,创历史新高。其年均价为448元/吨,比2013年均价(268)高出210元/吨,涨幅78.3%。

|

品位

|

2011年均价

|

2012年均价

|

2013年均价

|

2014年均价

|

2015年均价

|

|

1.5%镍矿

|

396

|

319

|

238

|

448

|

600

|

【低镍矿】0.9-1.1%镍矿(铁49%)从年初320元/吨跌至年底210元/吨,全年累计下跌110元/吨,跌幅34.4%。全年最高值420元/吨,创4年新高,最低值为185元/吨,创4年新低。涨幅最明显为2014年5月份,累计上涨100元/吨,涨幅31.3%,创历史新高。其年均价为294元/吨,比2013年均价(289)高5元/吨。

|

品位

|

2011年均价

|

2012年均价

|

2013年均价

|

2014年均价

|

2015年均价

|

|

0.9-1.1%镍矿

|

274

|

322

|

289

|

294

|

320

|

高镍矿得益印尼禁矿政策时,价格飙涨,但在5月份时候(飙涨月份)市场现货成交并不明显,矿商看涨心态浓厚,鲜有主动成交,此时工厂向矿商妥协,同意高镍矿涨价,同时也把目光转向了中镍矿市场,中镍矿需求明显增加,价格得到提振。然而市场并未持续上涨,国际镍价随后出现深跌,以镍计价的产品价格纷纷难逃“厄运”,在价格开始呈现下滑趋势之时,市场悲观情绪随之而来,印尼禁矿无力支撑短期颓势,供应过剩明显主导市场。

时间进入12月份,又是一个特殊的月份,影响市场的绝对因素相互交织。镍铁主要的北方生产地区,因天气寒冷原因,生产能力明显下降,钢厂、镍铁厂的提前储备短期会提振市场,其为主要利好,对菲律宾高镍矿远期现货影响明显。另一个因素则是主要利空,12月份亦是银行、金融机构集中回笼的时期,很多暂时质押的资源开始活跃,以促成交,影响其价格表现。在印尼禁矿的大背景下,两个因素相互博弈,最终平稳运行。

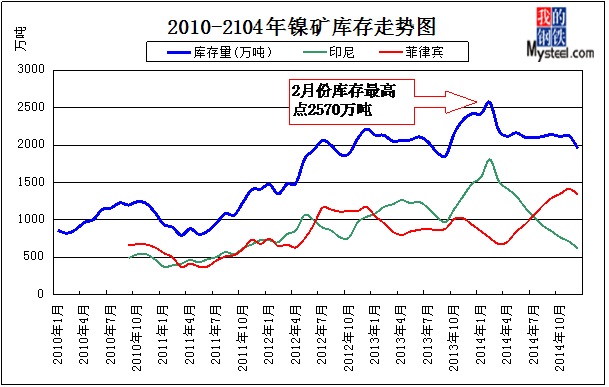

3、镍矿港口库存消耗仍慢 结构变化明显

据统计,截止12月26日国内12个港口镍矿库存1955万吨,环比(2125)减少170万吨,同比增加(2420)465万吨。

其中,印尼镍矿库存615万吨,环比(710)减少95万吨,同比(1485)减少870万吨。菲律宾镍矿库存1340万吨,环比(1415)减少75万吨,同比(935)增加405万吨。

印尼镍矿库存已降至2012年9月最低,菲律宾镍矿库存增至峰值。这个表现得意于印尼2014年1月13日执行的印尼禁止原矿出口政策。菲律宾矿主赚的“盆满钵满”。近期印尼矿消耗比较快,库存量持续下降,从3月份开始,保持连续10个月下降趋势,累计下降1195万吨,平均月下降量119.5万吨。菲律宾库存量则是保持9个月连续上升,累计增加710万吨,平均月增加79万吨。

图11:2010-2014年镍矿库存量走势图(数据来源:云终端)

各港口镍矿库存一月变化如下:

|

港口

|

12月库存总量

|

11月库存总量

|

|

天津港

|

385

|

395

|

|

连云港

|

520

|

605

|

|

营口港

|

115

|

120

|

|

日照港

|

120

|

120

|

|

岚山港

|

220

|

220

|

|

铁山港

|

180

|

200

|

|

防城港

|

20

|

20

|

|

京唐港

|

175

|

185

|

|

曹妃甸

|

50

|

65

|

|

大丰港

|

30

|

30

|

|

董家口

|

55

|

70

|

|

岚桥港

|

65

|

95

|

|

总计

|

1955

|

2125

|

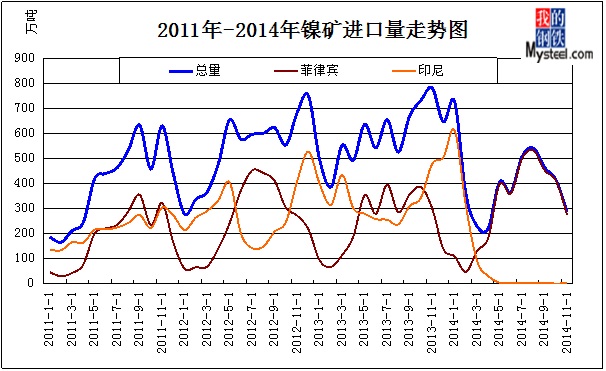

4、镍矿11月份进口量415万吨(干吨)

11月份镍矿进口总量为285万吨,环比减少130万吨,同比减少497万吨。2014年1-11月累计进口总量为4524万吨,平均进口量411万吨。2013年1-11月累计进口6470万吨。

其中,从菲律宾进口量为273.8万吨,比上月减少137.2万吨,同比减少26.2万吨;2014年1-11月累计进口总量为3397万吨,平均进口量411万吨。

从印尼进口量为2.5万吨,比上月增加2.5万吨,同比减少475.5万吨。2014年1-11月累计进口总量为1063万吨,平均进口量96万吨。

|

1-11月镍矿进口量

|

2011年

|

2012年

|

2013年

|

2014年

|

2015年(全年预测)

|

|

总量

|

4388

|

5750

|

6470

|

4525

|

4500

|

|

菲律宾

|

2050

|

2828

|

2817

|

3397

|

4400

|

|

印尼

|

2300

|

2861

|

3607

|

1063

|

50

|

其走势图如下:

图12:2011-2014年镍矿进口量走势图(数据来源:云终端)

5、镍矿11月份消耗量415万吨

据我网不完全统计,11月份镍矿表观消耗量约为415万吨,较上月(644)减少229万吨,同比(992)减少577万吨。

1-11月镍矿总表观消耗量约为6556万吨,平均月消耗量达596万吨,2014年镍矿供应过剩量约为197万吨。

从目前的镍矿消耗速度来计算,港口1955万吨的镍矿库存仅需约4个月可消耗完全(镍矿进口为0的情况下)。供应紧缺将逐渐显现。

综上所述,进口量呈现明显减少趋势,而港口镍矿库存跌破2000万吨水平后或加速下滑,市场恐慌心理将再被提起,镍矿上涨预期将高涨。时值1月份,市场观望心理浓厚,宏观经济环境转暖。但在此过程中,镍矿的消耗速度会放缓,国内镍铁产能的、产量的萎缩是2015年最大的背景,新环保法的执行、镍铁进口关税的下降、国内湿法冶炼的镍金属量有所增加以及电解镍进口量增加将对镍矿的消耗产期极其不利的影响。镍矿紧缺的事实不能改变,但在此过程中镍矿上涨的脚步会因上述原因而降缓。后市应谨慎为主。

五、后期市场预测

不锈钢方面:从上文分析来看,不锈钢产量保持增长,包括300系不锈钢的增长,从而带动对镍金属的需求,出口数据仍会保持增长。其价格表现受自身产量增加而受抑制,另一方面因LME镍整体上扬而受到提振,保持上涨但难有突破。304/2B、2.0mm平板均价将涨至19600元/吨。

LME镍方面:2015年国际镍价会有较好的预期,大背景是印尼禁止原矿出口、中国不锈钢产量增加提振镍的需求量,预计2015年LME镍均价的水平为19500-20000美元/公吨。值得我们考虑的是国际镍库存量仍然很高,到目前为止仍在增长,2015年最大的问题是去库存问题。国内要考虑的首要问题则是世界其他国家的镍金属集中流通到国内,对国内镍企业是一个莫大的冲击,同时也对世界镍价的表现造成利空。

镍铁方面:2015年中、高镍价格将有个增长的表现,高镍铁年均价约为1200元/镍,相比2014年均价增幅3.44%。均价上涨是因为国内的镍铁产能因技术、矿源、环保等政策的因素而萎缩,同时国内不锈钢的产量保持增长。总结为镍铁产能下降而需求增长。但是一样面临着重要的问题,随着印尼的镍铁逐步出口中国,同时还有其他的产品如废不锈、国产与进口镍板对其的替代,造成镍铁的需求量将达不到预期。这也是增幅较小的原因之一。

镍矿方面:2015年镍矿整体表现为高镍矿需求依旧狂热,因菲律宾矿山产能落后的原因,价格会有所突破。中、低镍矿的市场则大相径庭,国内镍铁产能下降、意味着对中、低镍矿的需求并未增加,菲律宾于2015年将增加出口量,总结为中、低镍矿需求或减少,但供应却在增加,同时国内港口也储备了大量的中、低品位镍矿。这是中、低镍矿价格难有很好表现的主要原因。大环境依旧是印尼禁止原矿出口,鉴于此背景世界对镍矿的恐慌仍不会减少,价格因此会受到支撑。所以,2015年高镍矿表现会远远好于中、低镍矿。(Mysteel.com镍系组编辑,请勿转载)

【镍系组】赵倩男:021-26093223、张琦琦:021-26093863

张徐:021-26093219、辛娇:021-26093942

QQ群:175422681

微信号:mysteelthjNCM